UniCredit, preview conti. Utili, NII, dividendi: Orcel stupirà ancora?

Scatta il countdown per la pubblicazione dei conti di UniCredit, la banca italiana guidata dal ceo Andrea Orcel che finora, con le sue trimestrali, ha fatto la gioia degli azionisti, alzando l’asticella dei dividendi promessi.

Piazza Gae Aulenti comunicherà la trimestrale relativa al terzo trimestre del 2023 martedì prossimo, 24 ottobre.

Piazza Gae Aulenti comunicherà la trimestrale relativa al terzo trimestre del 2023 martedì prossimo, 24 ottobre.

Il titolo UniCredit sale anche oggi sul Ftse Mib a Piazza Affari, continuando a prezzare l’ottimismo degli analisti, in particolare di quelli di Equita che nella giornata di ieri, nel presentare l’outlook sulle trimestrali di diverse banche italiane, hanno confermato la view positiva, in generale, sul settore.

Nel caso specifico di UniCredit, la SIM milanese ha reiterato il rating “buy”, alzando il target sul prezzo delle azioni di ben il 7%, a 30,50 euro.

La valutazione “buy” è stata ribadita per i motivi seguenti: il forte miglioramento della performance operativa; 2) le valutazioni attraenti (2024E P/TE = 0.6x) in relazione a ROTE, capitale e asset quality, 3) la ricca remunerazione per gli azionisti con elevata visibilità (>30% market cap nei prossimi 2 anni) e lo spazio per utilizzo dell’excess capital.

UniCredit: massima attenzione alla voce NII (margine netto di interesse)

Cosa prevedono gli esperti per i conti di Piazza Gae Aulenti?

Gli analisti di Bloomberg Intelligence hanno scritto di ritenere possibile un ulteriore rialzo, su base trimestrale, del margine netto di interesse (NII), sempre che l’aumento dei tassi sui depositi si sia dimostrato nel terzo trimestre “più debole delle attese”.

Di fatto, se UniCredit e le banche italiane hanno incassato lauti guadagni in questi ultimi trimestri, è stato grazie all’impatto sul margine di interesse dei rialzi dei tassi di interesse che la Bce di Christine Lagarde ha varato in modo incessante a partire dal luglio del 2022, nella sua lotta contro l’inflazione.

Le strette monetarie hanno spinto al rialzo i tassi sui prestiti erogati dagli istituti, mentre l’effetto sui tassi sui depositi pagati dalle banche è stato decisamente più basso.

Di conseguenza, le banche italiane hanno beneficiato dell’ampia forchetta tra tassi sui prestiti e tassi sui depositi.

Un fenomeno che, nel caso dell’Italia, ha scatenato anche un effetto boomerang, visto che le banche sono state penalizzate per questo motivo dal governo Meloni che ha varato la tanto criticata tassa sugli extraprofitti delle banche).

Ma quella forchetta è destinata comunque a ridursi, anche a causa dell’intensificarsi della competizione tra le banche italiane, pronte a corteggiare i potenziali clienti con remunerazioni sui conti più appetibili.

Tornando alla preview sui conti, Bloomberg Intelligence ritiene che, nella trimestrale di UniCredit, “cruciale per gli investitori sarà l’outloook dei vertici sull’intero margine netto di interesse del 2023 (che, negli ultimi tre mesi, ha portato il consensus a migliorare le stime del 5%)”, in quanto sarà questa guidance a dare indicazioni su quanto l’NII potrebbe scendere, su base trimestrale, andando in avanti.

“Prevediamo un cambiamento contenuto del target sui costi operativi”, hanno aggiunto inoltre gli analisti, avvertendo allo stesso tempo che “un qualsiasi deterioramento della qualità degli asset nel terzo trimestre potrebbe portare a un aumento significativo degli accantonamenti delle riserve che la banca potrebbe effettuare nel quarto trimestre”, per far fronte alle perdite sui crediti erogati.

Bloomberg rimane in ogni caso positiva sul CET1 ratio di UniCredit, che potrebbe essere salito nel terzo trimestre a un valore vicino al 17%.

Ancora, i vertici della banca a suo avviso non dovrebbero mostrarsi preoccupati per l’impatto della tassa sugli extraprofitti sulla redditività della banca su cui si è espresso, tra l’altro, lo stesso ceo Andrea Orcel.

Le stime del consensus di Bloomberg su utili, ricavi, NII di UniCredit

L’imminente trimestrale di Piazza Gae Aulenti replicherà il successo dei conti del secondo trimestre? La risposta è no, facendo almeno riferimento a quei numeri record che, alla fine di luglio, la banca ha annunciato. Numeri che hanno fatto la storia, sia riguardo al trend degli utili e dell’NII, che per il maxi regalo dividendi promesso da Andrea Orcel agli stakeholders:

LEGGI ANCHE

UniCredit: utili record con Bce-Orcel. Il ceo su M&A, buyback e Russia

UniCredit fa la storia con utili record. Da Orcel nuova sorpresa dividendi

E’ stato con la presentazione di quei conti (relativi al secondo trimestre e all’intero primo semestre del 2023), che Orcel ha annunciato la decisione di Piazza Gae Aulenti di migliorare ulteriormente la guidance finanziaria per l’esercizio con un utile netto atteso di almeno €7,25 miliardi e una distribuzione di almeno €6,5 miliardi nel 2023.

La banca ha aggiornato le proprie guidance finanziarie per il 2023, indicando anche un NII di almeno €13,2 miliardi e ricavi netti superiori a €21,5 miliardi.

Cosa sarà accaduto, invece, nel terzo trimestre del 2023?

In generale, il consensus di Bloomberg stima per UniCredit un eps comparabile rettificato di 1,02 per azione, rispetto agli 1,12 per azione del secondo trimestre.

I ricavi sono attesi a 5,710 miliardi, rispetto ai 5,967 miliardi del trimestre precedente.

Il margine di interesse (NII) è previsto a 3,436 miliardi circa, rispetto ai 3,497 miliardi del secondo trimestre.

L’utile netto di UniCredit è visto in calo su base trimestrale a 1,917 miliardi, rispetto ai €2,3 miliardi del trimestre precedente.

Gli accantonamenti per far fronte a eventuali perdite sui crediti e dunque al rischio di NPL crediti deteriorati sono inoltre stimati, su base adjusted, a 296,56 milioni, rispetto ai 21 milioni (2 punti base) precedenti.

Equita: dinamica ancora robusta dell’NII. Su depositi attesa contrazione

Anche gli analisti di Equita rimangono ottimisti sul trend del margine netto di interesse di UniCredit, nel corso del terzo trimestre:

“Sul fronte NII vediamo una dinamica ancora robusta, in crescita su base trimestrale (+2%) alla luce dell’incremento dei tassi di mercato (livello medio EUR 3M nel terzo trimestre del 2023 +44bps rispetto al secondo trimestre) e di uno spread commerciale in espansione”.

L’NII è atteso per la precisione a 3,6 miliardi di euro, in crescita del 44% su base annua.

L’attesa è di un utile a 1,8 miliardi di euro.

Per quanto concerne i volumi, ci si attende “un leggero calo dei prestiti a causa del peggioramento delle condizioni di finanziamento, mentre lato depositi stimiamo una contrazione (contenuta), alla luce sia delle politiche commerciali della banca volte a difendere lo spread commerciale sia delle opportunità di impiego della liquidità a disposizione della clientela”.

Insomma, UniCredit sarebbe tuttora determinata a difendere quella forchetta ampia tra tassi sui prestiti e tassi sui conti.

Equita ritiene inoltre che le commissioni di UniCredit, “sebbene in calo su base trimestrale (per effetto stagionalità)”, ci si confermeranno “complessivamente resilienti, solo in leggero calo su base annua (- 1%), coerentemente con i messaggi supportive recentemente veicolati dal management”.

I ricavi sono stimati a 5,7 miliardi, in calo del 5% su base trimestrale ma in rialzo del 18% su base annua.

L’utile operativo è atteso a 3,3 miliardi, in calo dell’8% su base trimestrale e in crescita del 37% su base annua-

Gli accantonamenti dovrebbero ammontare a 200 milioni (18bps).

“I costi operativi sono attesi rimanere sotto controllo, con C/I in area 40%” mentre non ci sono preoccupazioni particolari su un eventuale deterioramento dell’asset quality, che non dovrebbe essersi materializzato nel terzo trimestre, “con default rate rimasti su livelli molto contenuti”, si legge nella nota di Equita dedicata alla preview sui conti di UniCredit.

In numeri, “dopo gli 8 punti base del primo trimestre del 2023 e i 2 punti base del secondo trimestre, stimiamo per il terzo trimestre un costo del rischio (CoR) a 18bps, sebbene non escludiamo ci possa essere ulteriore spazio di upside su questo fronte”.

Gli accantonamenti per rischi e oneri dovrebbero aver impattato (inclusi oneri sistemici) per c.280 milioni (in linea con il livello del terzo trimestre del 20222 e rispetto ai 92 milioni nel secondo trimestre), mentre gli ulteriori costi di integrazione dovrebbero essere ammontati a c.200 milioni (c.500 milioni attesi per l’anno, di cui 230 milioni nel primo semestre).

Equita crede che UniCredit abbia spazio per rivedere al rialzo l’outlook, “sia alla luce delle dinamiche attese per il terzo trimestre del 2023, delle attese sull’evoluzione dei tassi e della capacità della banca di difendere lo spread commerciale”.

La SIM, dal canto suo, conferma “sostanzialmente l’utile 2023”, incorporando tuttavia un impatto di circa 400 milioni a causa della tassa sugli extraprofitti delle banche varata dal governo Meloni.

Più ottimismo sull’utile netto del biennio 2024-25: in questo caso Equita ha migliorato le stime del +6% in media principalmente per riflettere un più alto NII e una migliore gestione dei costi operativi.

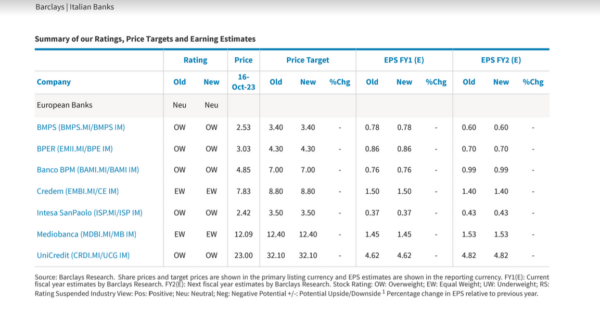

Barclays e la nota sulle banche italiane

In attesa della raffica di trimestrali che saranno annunciate dalle banche italiane nel corso dei prossimi giorni, Barclays ha pubblicato una nuova analisi sul settore, facendo riferimento agli istituti che copre.

Nella nota “What to watch for in Q3”, ovvero “A cosa guardare nel terzo trimestre”, gli analisti della divisione di ricerca del colosso bancario britannico hanno scritto di prevedere un trend, nel complesso, solido.

“In media, per le banche sotto la nostra copertura, prevediamo un margine netto di interesse in crescita del 2% su base trimestrale, grazie ai movimenti dell’Euribor. Teniamo in considerazione alcuni impatti rappresentati dai flussi in uscita dei depositi e dall’elevato beta. Ma dai dati di Bankitalia emerge che questi effetti dovrebbero essere nel complesso limitati”.

Barclays stima un calo delle commissioni del 4% circa su base trimestrale, in media, legato al fattore della stagionalità.

Il costo del rischio è atteso a 40 punti base.

Il trend dei titoli delle banche italiane, secondo Barclays, sarà condizionato soprattutto dal fattore capitale – come gli annunci sulla distribuzione dello stesso, dunque dei dividendi o, fattore più probabile visto che stiamo parlando del terzo trimestre, dal trend dei CET1, – ma anche dalle eventuali revisioni della guidance, in particolare da quelle sui livelli del margine netto di interesse.

Sulla tassa sugli extraprofitti delle banche, Barclays ha sottolineato di non aver incluso questo fattore nelle sue previsioni, visto che “nessuna banca ha fornito una guidance sull’intenzione di pagare (la tassa) in cash o di accantonare invece riserve pari a 2,5 volte l’ammontare in cash (a parte Mps che ha detto che non verserà il prelievo in cash)”.

Le banche su cui Barclays ha una copertura sono Mps, UniCredit, Intesa SanPaolo, Credem, Banco BPM, Bper, Mediobanca.

LEGGI ANCHE

Mps, titolo scatta con Giorgetti. Utili III trim: nuovo grazie alla Bce?

Goldman Sachs, torna l’alert spread e tassi BTP: a rischio Ftse MIB e banche

Tassa extraprofitti banche, Moody’s allenta la paura. Mps corre