BTP Valore: scommessa Meloni sui BTP People sostenibile? Qualcuno agita rischio tassi-spread

Fonte immagine: Getty Images

Nessuna euforia, stavolta, per il BTP Valore, il titolo di stato che il governo Meloni ha creato nell’ambito di un piano ben preciso: quello di riportare il debito pubblico il più possibile nelle mani degli italiani, al fine di blindarlo dalle manovre dei fondi e investitori esteri, in primis dagli speculatori. Un titolo di stato che, come ha ricordato la presidente del Consiglio Giorgia Meloni agli inizi di marzo, permette agli italiani di essere padroni e dunque “più liberi di decidere” il loro destino. E che, allo stesso tempo, consente di “mettere in sicurezza” i soldi di tanti piccoli risparmiatori italiani.

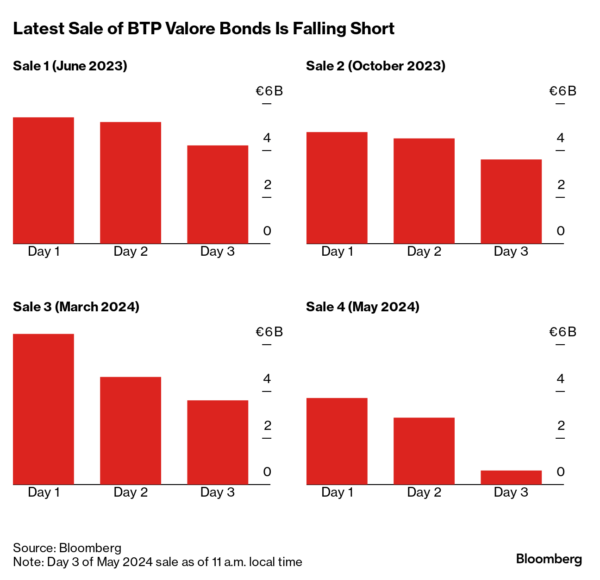

Nel tessere le lodi del BTP Valore, Meloni si è riferita in quella occasione al “record storico assoluto” di incassi che il Tesoro è riuscito ad assicurarsi piazzando il titolo tra gli investitori retail: ben 53 miliardi di euro finiti nelle casse dello Stato con le tre edizioni del BTP Valore precedenti a quest’ultima, che il Mef sta collocando in questi giorni.

Ma stavolta, in attesa dell’esito finale di questa quarta edizione del BTP Valore che, partita lunedì 6 maggio, si concluderà dopodomani, venerdì 10 maggio alle 13, salvo chiusura anticipata, i numeri relativi agli ordini indicano una risposta alquanto fredda dei piccoli risparmiatori al titolo di stato tanto osannato dal governo italiano.

Il BTP Valore, entrato oggi al suo terzo giorno di collocamento, ha finora all’incirca 6,6 miliardi di euro in due giorni. Oggi gli ordini si attestano oltre quota 1 miliardo.

- Accoglienza tiepida per il BTP Valore di Meloni dopo boom scorse edizioni

- Spirito patriottico? Non proprio

- Da mancata febbre per BTP Valore effetti su tassi Italia e spread?

- Identikit del nuovo BTP Valore: codice ISIN, tassi, premio fedeltà

- L’incubo costante del debito pubblico dell’Italia confermato da Def e Fmi

Accoglienza tiepida per il BTP Valore di Meloni dopo boom scorse edizioni

La quarta chiamata alle armi lanciata dalla presidente del Consiglio per indurre i cittadini a fare shopping di nuove fette di debito pubblico, in sintesi, ha ricevuto una risposta alquanto tiepida.

BTP Valore: sboom ordini per scommessa Meloni in attesa tassi Bce e con banche alla carica

A parlare sono i numeri e alcuni grafici e tabelle pubblicati da Bloomberg, che si pone e pone anche un interrogativo con l’articolo “Demand for Italian Retail Bonds Sags in Sign of Buyer Fatigue”:

con gli italiani che stanno acquistando una quantità inferiore di bond rivolti agli investitori retail, fino a che punto il governo Meloni può davvero contare sul BTP Valore per raccogliere nuovi finanziamenti?

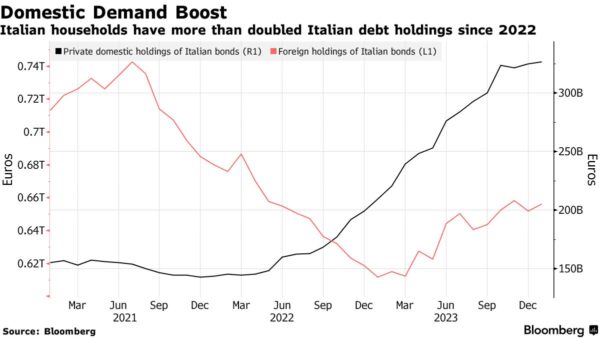

Proprio i cittadini italiani, ha ricordato Bloomberg, si sono confermati grande fonte di finanziamenti per il governo a partire dal 2022.

Il confronto con le tre precedenti edizioni è piuttosto impietoso.

Spirito patriottico? Non proprio

Va precisato tuttavia che, per quanto Meloni abbia fatto leva sullo spirito patriottico degli italiani, se c’è stata incetta di BTP e di BTP Valore (questi ultimi hanno fatto ufficialmente il loro debutto nel giugno del 2023, con la prima edizione), gli acquisti del nuovo debito pubblico made in Italy effettuati dai cittadini erano avvenuti per un motivo che con l’amor di Patria aveva poco a che vedere:

la caccia ai rendimenti, in un contesto in cui i tassi sui conti offerti dalle banche hanno fatto fatica ad adeguarsi al contesto di rialzi dei tassi continui anti-inflazione lanciati dalla Bce di Christine Lagarde.

Il problema per il BTP Valore, ora, è che i vari conti deposito delle banche garantiscono una remunerazione decisamente più ghiotta.

Da mancata febbre per BTP Valore effetti su tassi Italia e spread?

L’altro problema è che un risultato deludente di questa quarta edizione del BTP Valore rischia di avere effetti anche sullo spread BTP-Bund, stando almeno a qualche analista.

Nel suo articolo, Bloomberg indica infatti che tra gli analisti si sta insinuando una certa preoccupazione per il rallentamento della domanda del BTP Valore da parte delle famiglie italiane, che ormai sono viste come alla stregua di un fattore di stabilizzazione per il mercato italiano dei bond.

Si parla così del rischio che i segnali di indebolimento della domanda producano effetti sui rendimenti, soprattutto in vista della possibilità che il Tesoro-Mef sia costretto ad aumentare l’offerta di BTP agli investitori istituzionali.

“Una raccolta inferiore al range di 17-18 miliardi di euro (all’incirca la raccolta incassata dal Tesoro in ognuna nelle tre precedenti emissioni) è un rischio di breve termine per i BTP, a causa delle implicazioni che una offerta più alta (di nuovo debito) potrebbe comportare”, ha pronosticato Aman Bansal, strategist della divisione tassi di Citigroup, parlando da Londra.

D’altronde, visto che il rapporto tra successo del BTP Valore-spread BTP-Bund giù era stato già messo in evidenza, qualcuno fa notare come a essere vero dovrebbe essere anche il rapporto diametralmente opposto, ovvero domanda debole per il BTP Valore = rischio rialzo tassi BTP = rialzo spread BTP-Bund.

Sempre Bloomberg, dopo gli ottimi numeri della terza edizione, aveva commentato il successo facendo notare che proprio la grande risposta che i BTP People avevano dato all’appello lanciato da Meloni, attraverso “la domanda abbondante di debito italiano da parte degli stessi cittadini del paese” andava incluso tra gli elementi che avevano sostenuto i BTP, facendo scendere lo spread anche sotto la soglia di 120 punti base alla metà di marzo.

Altri analisti avevano concordato sul fatto che l’accoglienza positiva del BTP Valore da parte del mercato retail avesse fatto da assist alla carta italiana e, di riflesso, allo spread.

LEGGI ANCHE

Spread BTP-Bund sempre più giù con Meloni. I fattori tassi Bce, BTP Valore, Germania KO

BTP Valore, quarto atto: Meloni richiama gli italiani a fare le veci della Bce. Come sta andando

Un grafico aiuta a capire il trend dello spread BTP-Bund dal 1° marzo, giorno in cui si è conclusa la terza e precedente edizione del BTP Valore, o anche primo atto del 2024, che ha fatto la storia dei titoli di stato retail offerti dal Mef, raccogliendo ordini superiori a 18 miliardi di euro.

Lo spread BTP-Bund è sceso anche al di sotto della soglia di 120 punti base alla metà di marzo, per poi tornare a salire.

Il trend rimane tuttavia al ribasso rispetto alla data del 1° marzo: il differenziale tra i tassi dei BTP a 10 anni e quelli dei Bund con la stessa scadenza è sceso in questo arco temporale da 147 punti base a quota 133 circa.

Nello stesso arco temporale, i tassi dei BTP decennali hanno segnato un ribasso del 2% circa, al 3,8% attuale. Ovviamente, a contribuire alla dinamica non è stato solo il successo del BTP Valore. Market mover del mercato dei titoli di stato dell’area euro è piuttosto, in primis, la Bce pronta a tagliare i tassi.

Detto questo, l’iniziale appetito per i BTP italiani del mese di marzo è stato spiegato in diverse occasioni anche con il successo del titolo di stato voluto dal governo Meloni. Il che fa sorgere il dubbio che lo smorzarsi dell’appetito da parte dei piccoli risparmiatori possa avere un impatto, in questo caso negativo, sui BTP in generale, come ha tra l’altro sottolineato l’analista di Citi.

Identikit del nuovo BTP Valore: codice ISIN, tassi, premio fedeltà

Vale la pena ricordare l’identikit di questo quarto BTP Valore che il Mef del governo Meloni ha deciso di emettere:

con codice ISIN IT0005594491, questo nuovo titolo di stato rivolto esclusivamente alla platea degli investitori retail lanciato l’altroieri lunedì 6 maggio ha una scadenza a sei anni, a maggio 2030 e, così come i precedenti, assicura al sottoscrittore cedole crescenti nel tempo, sulla base del meccanismo di step-up.

I tassi minimi cedolari, che sono stati resi noti dal Mef-Ministero dell’Economia e delle Finanze venerdì scorso, 3 maggio, prima dell’inizio della emissione, sono stati fissati al 3,35% per il 1°, 2° e 3° anno e al 3,90%, e per il 4°, 5° e 6° anno.

Questi tassi potranno essere confermati o rivisti al rialzo nella giornata di venerdì 10 maggio, ultimo giorno di emissione.

In questa quarta edizione del BTP Valore, il premio di fedeltà è più ricco, pari allo 0,8% del capitale investito, per chi lo acquista durante i giorni di collocamento e lo detiene fino alla scadenza.

Nella precedente emissione della fine di febbraio, il premio di fedeltà era stato pari allo 0,7%.

Il titolo beneficia della tassazione agevolata al 12,5% e non concorre al calcolo dell’Isee fino a 50.000 euro. Il taglio minimo acquistabile è di 1000 euro.

Il BTP Valore può essere acquistato dal risparmiatore attraverso il proprio home banking, se abilitato alle funzioni di trading online, o rivolgendosi alla banca o all’ufficio postale presso cui si possiede un conto corrente e il conto deposito titoli.

L’incubo costante del debito pubblico dell’Italia confermato da Def e Fmi

A confermare il minore interesse degli italiani per il BTP Valore, prosegue l’articolo di Bloomberg, e in generale per i titoli di stato italiani sono gli stessi dati di Bankitalia a gennaio 2024, che hanno indicato un rallentamento nel ritmo di acquisto dei bond sovrani da parte degli investitori retail a partire dalla fine di ottobre del 2023, fino all’inizio di questo anno.

Detto questo, per ora la carta italiana rimane blindata, sebbene lo spread BTP-Bund sia risalito dai minimi in più di due anni che aveva testato alla metà di marzo, complice il repricing in atto sui mercati sulle prossime mosse sui tassi che saranno annunciate sia dalla Bce di Christine Lagarde che dalla Fed di Jerome Powell .

In generale, la prospettiva di un taglio dei tassi di interesse nella prossima riunione del Consiglio direttivo della Bce, in calendario il prossimo 6 giugno, continua a sostenere tutti i titoli di stato dell’area euro.

Dall’altro lato, per i BTP nello specifico, c’è l’incubo costante del debito pubblico dell’Italia, previsto crescere nei prossimi anni sia dal Def di Meloni che, in modo particolare, dall’Fmi-Fondo Monetario Internazionale, che ha sfornato cifre decisamente più deprimenti.

LEGGI ANCHE

Un articolo di Morningstar ha fatto notare inoltre che, se è vero che con i titoli di stato il governo si finanzia, dall’altro lato lo stesso si indebita ulteriormente, visto che “dovrà pagare gli interessi per gli anni a venire” e che “questo costo è reso ancora più salato dagli alti tassi di interesse attuali, in un contesto già vulnerabile per l’elevato debito pubblico, uno dei più alti al mondo”.

Attenzione anche al commento di Roberto Rossignoli, senior portfolio manager di Moneyfarm, che ha avvertito che “se il debito superasse 3 trilioni di euro a partire dal 2025, allora potrebbero manifestarsi forti incertezze per il BTP Valore”.