Tassi Fed e inflazione Usa: il doppio annuncio è qui, quanti tagli nel 2024. Mercati e Bce sull’attenti

Dopo la Bce saranno la Fed di Jerome Powell e l’inflazione degli Stati Uniti i grandi market mover di questa settimana di trading.

Sulla direzione dei tassi Usa, l’incertezza è evidente: l’ultimo schiaffo a Jerome Powell è arrivato dalla pubblicazione, venerdì scorso, del report occupazionale degli Stati Uniti di maggio, che ha affossato di nuovo le speranze di una riduzione del costo del denaro Usa nel corso del 2024, mettendo in evidenza un mercato del lavoro americano decisamente solido. Per ora, altro che “hard landing” paventato addirittura dal numero uno di JPMorgan, il ceo Jamie Dimon.

In particolare, a fronte di un tasso di disoccupazione che, a maggio, è salito al 4%, la creazione dei nuovi posti di lavoro è stata talmente superiore alle attese da smorzare subito quelle scommesse su una sforbiciata targata Powell che erano state rinfocolate nei giorni precedenti da altri dati macro, relativi – ironia della sorte – sempre all’occupazione.

Inflazione Usa e annuncio tassi Fed: la Bce di Lagarde (e BTP) sull’attenti

Sarà a questo punto la diffusione dell’indice dei prezzi al consumo Usa di maggio, in calendario dopodomani, mercoledì 12 giugno, a dare ai mercati e alla Fed nuove indicazioni sull’evoluzione dell’inflazione, dunque dei tassi e della politica monetaria made in Usa.

Il dato sarà diffuso proprio qualche ora prima dell’annuncio sui tassi che arriverà dalla Fed, al termine della riunione del Fomc, il suo braccio di politica monetaria, che si riunirà per due giorni a partire da oggi, martedì 11 giugno.

L’indice CPI e la decisione della Fed, indubbiamente, saranno monitorati non soltanto da Wall Street ma dall’azionario globale.

Per quanto riguarda l’Europa, a puntare i fari su entrambi i verdetti sarà sicuramente la Bce di Christine Lagarde, che proprio la scorsa settimana ha annunciato di avere tagliato i tassi di interesse per la prima volta dal 2019:

si è trattato tuttavia di un mini taglio, che probabilmente sarà seguito da poche altre sforbiciate nel corso di quest’anno, anche a causa di una Fed riluttante a intervenire sui tassi.

La paura di Lagarde – che pure ha proclamato in più di una occasione l’indipendenza dell’Eurotower dalla Fed – è infatti che un euro troppo debole nei confronti del dollaro Usa – uno scenario che si concretizzerebbe nel caso in cui la Bce tagliasse troppo i tassi rispetto a una Fed ferma – finirebbe con il tradursi nel fenomeno dell’inflazione importata, vanificando gli sforzi finora profusi da Lagarde.

Così come ha dimostrato più volte il trend dei BTP e di altri titoli di stato dell’area euro – ma anche dell’azionario made in Europa – il rischio che la Fed non tagli i tassi neanche una volta nel corso del 2024 gela anche l’Europa, alla prese ora anche con l’esito delle elezioni europee e l’incertezza sul futuro della Francia, acuita dalla decisione del presidente Emmanuel Macron di sciogliere il Parlamento e di indire elezioni anticipate. Oggi a condizionare il sentiment degli operatori di mercato sono anche le parole di Christine Lagarde, presidente della Bce che, in una intervista rilasciata a diversi quotidiani nazionali, tra cui Il Sole 24 Ore, ha parlato della direzione dei tassi dell’area euro, lasciando poche speranze alle colombe che scommettono su più tagli nel corso del 2024, dopo il primo taglio dall’era Draghi annunciato la scorsa settimana. Lagarde ha risposto anche a una domanda relativa alla divergenza di politica monetaria tra la Bce e la Fed di Jerome Powell:

“Già altre volte in passato la Bce e la Federal Reserve non hanno agito di pari passo. Dobbiamo seguire i nostri rispettivi mandati, e al momento i nostri fondamentali sono diversi. Se si guarda all’attività, al mercato del lavoro, questa è più forte negli Stati Uniti; la domanda è più sostenuta e ha alimentato l’inflazione in misura molto maggiore rispetto all’area dell’euro. Anche il mercato del lavoro statunitense è diverso perché presenta probabilmente condizioni più tese del nostro. La nostra reazione dipende dalle nostre rispettive economie. Ma teniamo conto degli effetti di propagazione”. Dunque, Lagarde ha detto in sostanza che le decisioni sui tassi annunciate dalla Fed non possono non influire anche sulla politica monetaria dell’Eurotower.

LEGGI ANCHE

Piazza Affari giù. Spread BTP-Bund a 140 pb, tassi oltre 4% post elezioni europee e vittoria Meloni

Bce e tagli tassi: la Fed detta legge a dispetto di Lagarde. Lo dicono i mercati

Bce batte Fed su taglio tassi nonostante inflazione. Ma meno tagli nel 2024?

Inflazione Usa: outlook CPI dopo schiaffo occupazione

L’inflazione Usa continuerà a essere il faro che illuminerà la rotta della Federal Reserve

.

Powell presterà dunque la massima attenzione alla pubblicazione dell’indice PCI di maggio, che gli economisti intervistati da Dow Jones prevedono in rialzo del 3,4% su base annua, allo stesso ritmo di aprile, e in crescita dello 0,1% su base mensile, in rallentamento rispetto al +0,3% del mese precedente.

Powell presterà dunque la massima attenzione alla pubblicazione dell’indice PCI di maggio, che gli economisti intervistati da Dow Jones prevedono in rialzo del 3,4% su base annua, allo stesso ritmo di aprile, e in crescita dello 0,1% su base mensile, in rallentamento rispetto al +0,3% del mese precedente.

L’indice CPI core – che esclude invece le componenti più volatili rappresentate dai prezzi dei beni energetici e dei beni alimentari – è stimato in rialzo su base annua del 3,5% e in crescita dello 0,3% su base mensile, rispetto al +3,6% e +0,3% di aprile.

A livello annuo, è chiaro che non ci siamo ancora. La Fed deve assicurarsi infatti che l’inflazione degli Stati Uniti viaggi a un ritmo di crescita pari a +2% su base annua.

Vero è che indicazioni confortanti, che hanno riacceso le scommesse su almeno un taglio dei tassi da parte della banca centrale Usa nel corso del 2024, sono arrivate di recente proprio dall’indice preferito dalla Federal Reserve per fare il punto della situazione, ovvero dall’indice Pce core reso noto di recente.

Ma è stata la stessa Fed a chiarire e a ricordare che la sua decisione sui tassi non può certo basarsi sul miglioramento di un solo indicatore.

Inoltre, sebbene la scorsa settimana segnali confortanti sull’inflazione siano arrivati sia dalla pubblicazione del report ADP che dal numero dei posti di lavoro vacanti negli Usa, il report sull’occupazione Usa ha dimostrato che l’economia americana non necessita certo di un aiuto per essere salvata.

E così oggi, stando a quanto emerge dal CME FedWatch, i futures sui fed funds scommettono soltanto su un taglio dei tassi da parte della Fed, nella riunione del Fomc di novembre.

La Française: outlook tassi 2024, ecco quante volte la Fed taglierà i tassi

Occhio alla preview sui tassi della Fed firmata da François Rimeu, Senior Strategist di La Française. Nella nota “Quale sarà il futuro dei tagli ai tassi della Fed? Adottare un approccio attendista”, Rimeu scrive che “il Federal Open Market Committee (FOMC) dovrebbe lasciare invariati i tassi di riferimento nella riunione di giugno”.

Allo stesso tempo, aggiunge lo strategist, “le nuove proiezioni economiche segnaleranno probabilmente un minor numero di tagli dei tassi nel corso dell’anno, con due tagli di 25 punti base (bp) ciascuno, che abbasserebbero il tasso di riferimento dal 5,4% al 4,9% entro la fine dell’anno”.ù

Rimeu riassume le aspettative di La Française:

- La Federal Reserve manterrà i tassi d’interesse fermi a una fascia obiettivo compresa tra il 5,25% e il 5,50%, invariata dal luglio 2023.

- Powell ribadirà che la Fed ha bisogno di maggiore fiducia nella decelerazione dell’inflazione prima di poter iniziare a tagliare il tasso di riferimento, anche se i dati sull’inflazione di aprile sono rassicuranti dopo tre mesi consecutivi di sorprese al rialzo. Sottolineerà che il comitato prenderà in considerazione la possibilità di ridurre i tassi di policy anche in caso di indebolimento del mercato del lavoro.

- Powell dovrebbe rimanere “cautamente ottimista”, ribadendo che l’inflazione scenderà verso il 2% nel medio termine (entro il 2026) con il riequilibrio del mercato del lavoro e il rallentamento dello slancio economico a fronte di una politica monetaria restrittiva.

- Indicherà inoltre che l’attuale politica monetaria è sufficientemente restrittiva.

- Di conseguenza, il Presidente ribadirà che ulteriori aumenti del tasso di policy sono probabilmente superflui.

Per quanto riguarda la nuova “Sintesi delle proiezioni economiche” (SEP) che sarà sfornata domani dalla Fed, Rimeu illustra le stime del suo team:

- Prevediamo due tagli (50 pb) quest’anno, con la mediana dell’intervallo obiettivo del tasso dei fondi federali al 4,9% (rispetto al 4,6% del SEP di marzo), quattro ulteriori tagli (100 pb) l’anno prossimo, che lascerebbero il tasso dei fondi al 3,9%, quindi tre tagli nel 2026 (75 pb), abbassando il tasso di policy al 3,1%.

- Le aspettative per il punto a lungo termine rimarranno probabilmente invariate al 2,6%.

- Le previsioni di crescita saranno abbastanza simili a quelle di marzo.

- Le stime per l’inflazione core PCE (Personal Consumption Expenditures al netto di cibo ed energia) saranno più alte di due decimi quest’anno, al 2,8%, e sostanzialmente invariate per i prossimi due anni, al 2,2% nel 2025 e all’obiettivo della Fed del 2,0% nel 2026.ù

- Le aspettative per il tasso di disoccupazione potrebbero essere riviste al rialzo.

In sintesi, per il senior strategist di La Française, “Powell ribadirà che la Fed resterà in attesa fino a quando le prospettive di inflazione non torneranno in modo sostenibile all’obiettivo del 2%”.

Detto questo, l’imminente “riunione potrebbe portare un po’ di volatilità, data l’incertezza su quante volte la Fed taglierà i tassi quest’anno e la pubblicazione dei dati sull’IPC di maggio lo stesso giorno degli annunci del Fomc”.

Trend prezzi a livello globale. Ma quale fretta di tagliare i tassi

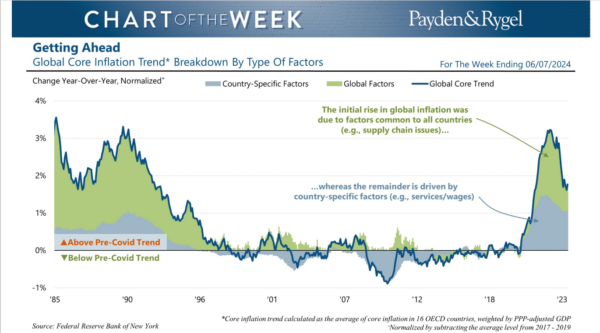

Il team economico di Payden & Rygel analizza intanto il trend dell’inflazione core a livello mondiale e ricorda le recenti mosse di alcune banche centrali, in vista dell’annuncio della Fed:

“Giugno è iniziato all’insegna di un triplice taglio dei tassi di riferimento da parte di Bce, Bank of Canada e Central Bank of Denmark. Tre decisioni ampiamente previste e dettate dal fatto che l’inflazione core in Ue, Canada e Danimarca si stia avvicinando sempre più, in modo sostenibile, ai rispettivi livelli target. Tuttavia, molti investitori si stanno domandando se questo non rappresenti l’inizio di un ‘ciclo di tagli’ a livello globale e se la Fed non sia destinata a seguire presto queste orme: si tratta di una domanda a cui non esiste risposta certa e i policymaker ne sono consapevoli”.

“Anzitutto – fanno notare gli analisti – riteniamo che la Fed non sia di fronte a una scelta obbligata e che, come ha correttamente osservato il Vicegovernatore Senior della Bank of Canada, ‘ciò che resta da valutare per la maggior parte dei policymaker riguarda per lo più l’economia domestica, quindi è logico che ciascuno intraprenderà una strada leggermente diversa’.

“In secondo luogo, potrebbe essere troppo presto per iniziare ad aspettarsi una serie di tagli dei tassi a livello globale. Come ha affermato Christine Lagarde, i policymaker ‘non si stanno preparando per un particolare percorso di taglio dei tassi’. In base a questo quadro, mentre assistiamo a un raffreddamento delle pressioni inflazionistiche a livello globale, l’inflazione core rimane ben al di sopra del trend pre-Covid ed è determinata soprattutto da fattori interni, diversi a seconda del singolo Paese”.

Un commento sulla Fed è arrivato nelle ultime ore anche da Enguerrand Artaz, gestore di La Financiere de l’Echiquier che, nel commentare le mosse delle banche centrali, ha fatto notare che, “a contare di più sarà il tempo del valzer statunitense”.

E, in questo contesto, “raramente le aspettative degli operatori di mercato sul percorso della Federal Reserve (Fed) sono state così diverse: alcuni prevedono ancora un primo taglio a luglio, altri nei mesi successivi, altri ancora si spingono fino a non prevedere alcun taglio nel 2024. Tuttavia, la visibilità maggiore potrebbe forse venire dagli Stati Uniti. Con dati sull’inflazione rassicuranti ad aprile dopo le spiacevoli sorprese del primo trimestre, aumenti dei prezzi ormai alimentati da qualche voce soltanto poco correlata con la domanda, una crescita ben al di sotto delle aspettative nel primo trimestre e un mercato del lavoro in progressivo deterioramento, il panorama economico, se confermato, potrebbe portare la Fed su un sentiero ben segnato”.

Di conseguenza, secondo Artaz, “se il valzer dei tagli oggi si concede ancora qualche passo disallineato, è abbastanza incontestabile che, sulla scia della Bank of Canada e della Bce, le altre banche centrali dei Paesi sviluppati finiranno per seguire. Le conseguenze per gli investitori saranno radicalmente diverse a seconda dei tempi del valzer: tre, quattro, venti o cento”.