Banche italiane e francesi, doom loop con debiti si rafforza. Alert su abbraccio mortale bilanci bancari-BTP che minacciò esistenza euro

Dall’inizio della pandemia Covid-19, l’esposizione delle banche italiane verso i BTP e in generale i titoli di stato italiani è tornata a crescere. Idem ha fatto l’esposizione delle banche francesi verso il debito sovrano made in France. Risultato: il problema del doom loop, mai risolto, è tornato alla ribalta.

Ne parla l’articolo del Financial Times: “Italian and French banks revive ‘doom loop’ fears with bond buying”, ovvero: “Le banche italiane e francesi rialimentano le paure del doom loop acquistando i bond” (titoli di stato rispettivi).

Certo, l’abbraccio mortale non si è confermato un’esclusiva italo-francese.

Certo, l’abbraccio mortale non si è confermato un’esclusiva italo-francese.

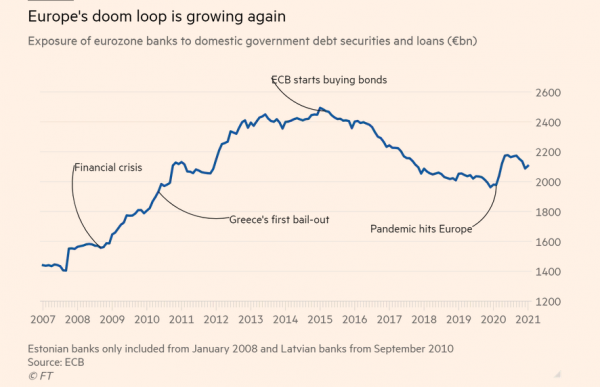

Dai calcoli effettuati dall’FT sui dati della Bce emerge infatti che, in generale, i titoli di stato domestici e i prestiti detenuti dalle banche dell’intera area euro sono saliti più di 140 miliardi di euro nell’anno terminato lo scorso febbraio, attestandosi a un valore superiore ai 2,1 trilioni di euro.

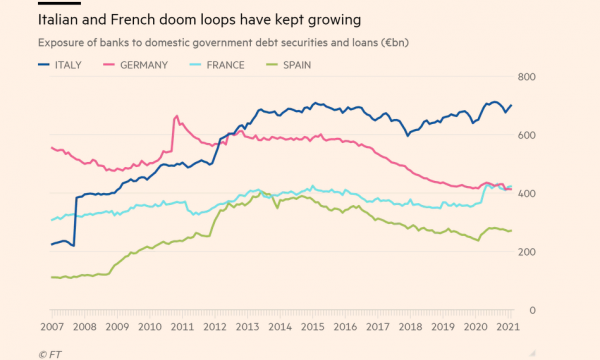

Detto questo, l’esposizione delle banche italiane verso il debito pubblico italiano è volata al record di 712 miliardi, nell’agosto del 2020, in crescita di oltre +9% rispetto al febbraio dello stesso anno, e da allora ha riportato solo un lieve calo. L’esposizione delle banche francesi al debito pubblico francese è volata inoltre lo scorso settembre a 431 miliardi di euro, segnando una crescita superiore a +18% rispetto al febbraio del 2020.

“Il rafforzamento di questo vincolo che lega le banche ai loro governi nazionali – scrive il quotidiano britannico – ha risvegliato i timori sulla faglia dell’Unione monetaria europea, che è stata esposta durante la crisi dei debiti sovrani di dieci anni fa. All’epoca, l’elevata esposizione delle banche ai debiti sovrani nazionali creò un ‘doom loop’, e il circolo vizioso che si venne a creare tra gli istituti di credito e i governi indebolì entrambe le controparti, arrivando a minacciare l’esistenza dell’Eurozona“.

Doom loop: elefante nella stanza, questione ancora non risolta

La domanda è: dobbiamo iniziare a preoccuparci seriamente che uno scenario del genere si ripresenti?

Il problema, ha fatto notare Heike Mai, analista del settore bancario presso Deutsche Bank, è che “la presenza del rischio sovrano nei bilanci delle banche non è stata ancora affrontata” e “rimane l’elefante nella stanza. La pandemia attuale, con il balzo dei debiti pubblici, segnala la necessità di una riforma”.

A Bruxelles la questione non è stata del tutto dimenticata: il doom loop è tornato anzi a far parte dell’agenda della Commissione europea, che ha avviato una consultazione pubblica per esaminare le riforme potenziali degli strumenti di gestione da adottare in caso di crisi finanziarie in Ue, risfoderando anche il dossier di un sistema comune europeo di assicurazione sui depositi bancari.

A Bruxelles la questione non è stata del tutto dimenticata: il doom loop è tornato anzi a far parte dell’agenda della Commissione europea, che ha avviato una consultazione pubblica per esaminare le riforme potenziali degli strumenti di gestione da adottare in caso di crisi finanziarie in Ue, risfoderando anche il dossier di un sistema comune europeo di assicurazione sui depositi bancari.

Ad oggi, la normativa bancaria considera i titoli di stato nazionali presenti nei bilanci delle banche (BTP nelle banche italiane, per esempio) alla stregua di investimenti risk-free, ovvero privi di rischio, esimendo così gli istituti dal dover accantonare capitali e cuscinetti vari a fronte di questi asset.

Alle banche conviene, tra l’altro, fare incetta di debiti sovrani, in quanto, ricevendo prestiti dalla Bce a tassi così bassi fino a -1%, possono beneficiare del “carry trade” e fare soldi proprio con l’acquisto dei bond governativi.

E con la pandemia il trend si è rafforzato: “i titoli di stato italiani ammontano – riporta l’FT – al 18% degli asset totali delle banche, per un valore quasi doppio rispetto ai loro capitali totali”: queste cifre dimostrano come le banche italiane abbiano una esposizione al debito pubblico emesso da Roma molto più alta rispetto alle altre banche europee.

L’FT ha segnalato anche i dati di Bankitalia da cui emerge che, a fare incetta di BTP nei primi sei mesi del 2020, non siano stati tanto gli stranieri, quanto le banche italiane. La Banca d’Italia ha reso noto infatti che la quota di bond governativi italiani detenuta dagli investitori stranieri è scesa dal 25,9% al 23,6%, mentre l’esposizione degli istituti di credito italiani verso i BTP è salita dal 16,9% al 18,6%.

L’FT ha segnalato anche i dati di Bankitalia da cui emerge che, a fare incetta di BTP nei primi sei mesi del 2020, non siano stati tanto gli stranieri, quanto le banche italiane. La Banca d’Italia ha reso noto infatti che la quota di bond governativi italiani detenuta dagli investitori stranieri è scesa dal 25,9% al 23,6%, mentre l’esposizione degli istituti di credito italiani verso i BTP è salita dal 16,9% al 18,6%.

L’ex esponente del Consiglio direttivo della Bce e attuale presidente di Société Générale Lorenzo Bini Smaghi ha commentato la questione del doom loop all’FT spiegando che è possibile che le autorità, nel consentire soltanto ad alcune banche dotate di elevati livelli di capitale di ripristinare l’erogazione dei dividendi -congelata e poi soggetta a non pochi limiti – così facendo stiano incentivando le banche stesse all’acquisto dei bond.

“E’ possibile che le banche vogliano investire principalmente in asset sicuri, al fine di proteggere i loro livelli di capitali, alla luce del messaggio che arriva dalle autorità”.

L’FT ha ricordato che i buy di BTP da parte delle banche sono stati attivati anche dall’emissione di maggior debito da parte del Tesoro, scatenata dalla necessità di finanziare gli interventi anti-Covid.

Qualcuno avrebbe sicuramente da ridire sul fatto che i titoli di stato italiani, a fronte di un debito pubblico sempre più monstre, ora gonfiato anche dalle spese che lo stato ha dovuto necessariamente varare per aiutare l’economia dagli effetti della pandemia, possano essere considerati safe asset.

Ma di fatto, con i vari interventi salvifici della Bce, che sono stati potenziati nell’anno pandemico e che sono tuttora in vigore, i BTP sono per ora più che blindati, come dimostrano l’andamento dei tassi e dello spread, che hanno beneficiato in gran parte del cosiddetto Draghi Effect.

Per ora, per l’appunto, e fino a quando ci sarà la Bce, almeno. O, è il caso di dirlo ora, fino a quando ci saranno sia la Bce che Mario Draghi alla guida dell’Italia.