Banche italiane, boom di utili e solidità patrimoniale: la view di Dbrs

Le banche italiane continuano a fare il pieno di utili nel terzo trimestre dell’anno, in un contesto di tassi più elevati che spingono al rialzo i margini di interesse. Una visione confermata anche dall’analisi della FABI, secondo cui i nostri istituti sono pronti a chiudere il 2023 con utili per oltre 40 miliardi di euro. Al contempo, però, il rallentamento dell’economia e l’inasprimento delle condizioni del credito pongono alcuni interrogativi sul futuro. Ecco i principali risultati di un’indagine di DBRS Morningstar sui primi nove mesi delle principali banche italiane.

- DBRS: utile netto prime 5 banche italiane +77% nei 9 mesi 2023

- Aumenti tassi Bce sostengono il margine di interesse

- Le incognite per il futuro

- I rischi per la qualità degli asset

- Cala la domanda di prestiti

- Banche italiane “solide” dal punto di vista patrimoniale

- Proseguono rimborsi Tltro ma le banche italiane sono le più esposte

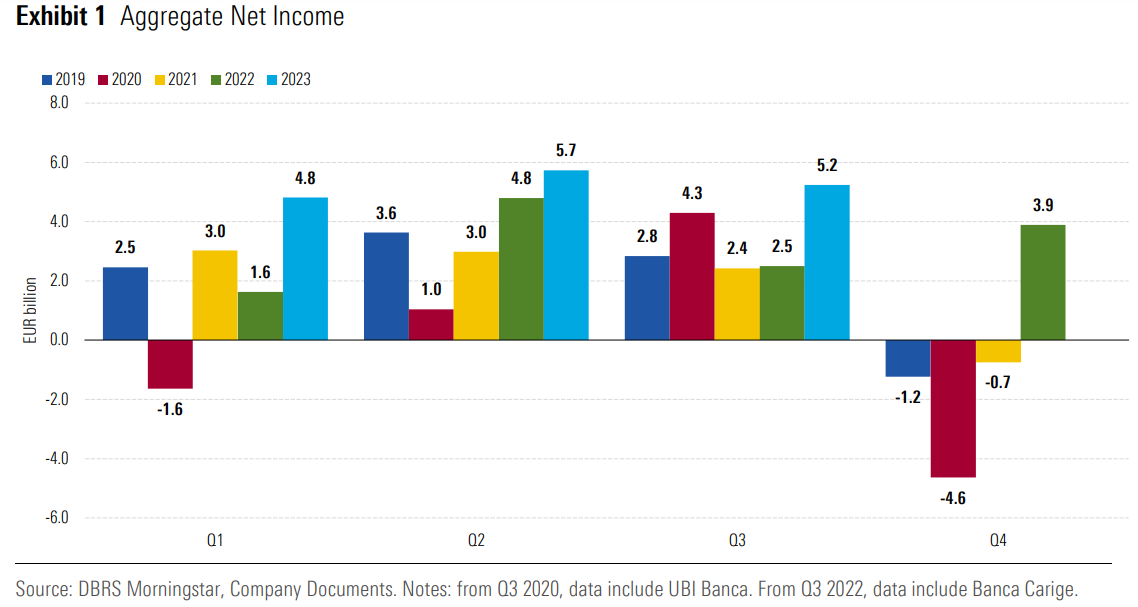

DBRS: utile netto prime 5 banche italiane +77% nei 9 mesi 2023

Dbrs ha analizzato i risultati al 30 settembre 2023 delle cinque principali banche italiane: Intesa Sanpaolo, UniCredit, Banco BPM, BPER Banca e Banca MPS.

Nel terzo trimestre, gli istituti hanno riportato un utile netto aggregato di 5,2 miliardi di euro, più del doppio su base annua o in crescita dell’86% su base adjusted, escludendo alcune voci straordinarie come gli accantonamenti per la Russia, il badwill dell’operazione Bper-Carige e i costi di ristrutturazione al netto dell’impatto fiscale di Mps.

Nei 9 mesi, il risultato netto aggregato è pari a circa 15,8 miliardi di euro, in aumento del 77% su base annua o del 65% escludendo le voci una tantum.

Aumenti tassi Bce sostengono il margine di interesse

Il contesto di tassi di interesse più elevati, determinato dal ciclo restrittivo della Bce (che ha aumentato il costo del denaro di 450 punti base in poco più di un anno) ha gonfiato i margini di interesse (Net Interest Income, NII) delle banche, poiché i rendimenti dei prestiti alla clientela sono aumentati in misura più che proporzionale rispetto ai costi della raccolta attraverso i depositi.

“I margini di interesse più elevati, abbinati ad una buona gestione dei costi, hanno portato a profitti operativi più elevati”, spiega Dbrs, “nonostante i potenziali nuovi rischi sulla qualità degli attivi.”

Le incognite per il futuro

Secondo l’agenzia, però, “è probabile che i margini di interesse raggiungano presto il picco, poiché i tassi di interesse di riferimento della BCE si stanno stabilizzando”, come emerso dall’ultima riunione in cui il Consiglio Direttivo ha confermato il costo del denaro sui livelli precedenti.

A questo si aggiungono “la concorrenza per i volumi di prestiti e depositi in aumento e la politica di remunerazione pari a zero sui requisiti di riserva minima”, a partire dallo scorso luglio.

I rischi per la qualità degli asset

Come accennato, dai risultati emergono potenziali nuovi rischi sulla qualità degli attivi. Dbrs, infatti, sottolinea che nei 9 mesi, al netto della Russia, gli accantonamenti per perdite su crediti (Loss Loan Provisions, LLP) sono aumentati, riflettendo un peggioramento delle aspettative sul deterioramento della qualità degli asset nel 2024.

Secondo Dbrs “i parametri di qualità degli asset sono leggermente peggiorati nel terzo trimestre del 2023, principalmente a causa di un effetto base sui prestiti, dovuto al fatto che le banche inaspriscono gli standard di prestito e la domanda dei clienti diminuisce.”

Il costo medio del rischio annualizzato (CoR) è stato di 38 punti base nei nove mesi, inferiore ai livelli del 2019-2022, ma le banche puntano a un leggero aumento nel 2023 fino a un livello medio di circa 40-50 punti base, comunque inferiore ai livelli del CoR degli ultimi anni.

Cala la domanda di prestiti

L’indagine trimestrale sul credito della Bce ha rilevato un ulteriore brusco calo della richiesta di prestiti nel terzo trimestre e un irrigidimento dei criteri per la concessione di prestiti a imprese e famiglie. In tale contesto, le banche sono maggiormente preoccupate per i rischi a cui è esposta la clientela e sono a loro volta meno disposte ad assumere rischi.

“Prevediamo che gli afflussi di crediti deteriorati (Non Performing Exposures, NPE) potrebbero aumentare nei prossimi trimestri a causa dei tassi di interesse più elevati e della crescita economica lenta”, afferma Dbrs.

Banche italiane “solide” dal punto di vista patrimoniale

Tuttavia, sottolinea Dbrs, “le banche italiane hanno un profilo di rischio più forte rispetto al passato e una solida posizione patrimoniale. Il coefficiente CET1 medio, a regime, era pari al 15,3% a fine settembre 2023, in aumento rispetto al 14,1% di fine 2022 e al 14,9% di fine giugno 2023. Questo implica un cuscinetto medio di circa 640 pb sopra i requisiti minimi, grazie ad una migliore generazione di capitale e nonostante la maggiore remunerazione degli azionisti in alcune banche.”

A questo si aggiunge il fatto che “la maggior parte delle banche destinerà 2,5 volte l’importo teorico dell’imposta sulle entrate straordinarie a una riserva non distribuibile, come opzione alternativa prevista dalla Legge”, e questo “contribuirà a preservare buffer adeguati”.

Proseguono rimborsi Tltro ma le banche italiane sono le più esposte

Nel terzo trimestre “la posizione di liquidità ha continuato a normalizzarsi in un contesto di ulteriori rimborsi TLTRO III e della stabilizzazione dei depositi, dopo alcuni deflussi nei trimestri precedenti.”

In particolare, a fine settembre 2023 l’esposizione delle banche italiane ai finanziamenti della Bce (costituiti principalmente da TLTRO III) si è ridotta del 62% dall’inizio di novembre 2022, anche se le banche italiane rimangono le maggiori acquirenti di fondi dell’istituto di Francoforte, con circa 162 miliardi di euro a fine settembre 2023, ovvero circa il 32% del totale dell’Eurosistema.