Piazza Affari infettata da ansia spread e BTP? Goldman Sachs snobba ‘un dettaglio’

Piazza Affari ostaggio dello spread BTP Bund e in particolare dei tassi dei BTP, più in generale del debito pubblico made in Italy, stando almeno a quanto ha fatto notare qualche settimana fa Goldman Sachs. Ma Piazza Affari, anche, mai così appetibile da almeno 35 anni, rispetto all’azionario globale, al punto da non poter non fare gola agli investitori di tutto il mondo. E’ quanto fa notare un articolo di Reuters, che sottolinea come siano alcuni stessi addetti ai lavori (di Borsa) a sostenere che la borsa di Milano sia troppo a sconto per essere ignorata.

E questo, a dispetto degli stessi timori che si sono riaffacciati nelle ultime settimane e negli ultimi mesi sugli asset italiani, alimentati all’inizio di agosto dall’annuncio sulla tassa sugli extraprofitti delle banche ed esplosi nel mese di ottobre, dopo la presentazione della Nadef da parte del governo Meloni.

Nell’attesa di capire se la Commissione europea darà la sua benedizione a quella manovra-legge di bilancio di cui la presidente del Consiglio Giorgia Meloni va tanto fiera, in diversi si stanno chiedendo se abbia senso osare comprare Italia o se invece sia opportuno rimanere alla finestra.

Piazza Affari a sconto a livelli record in 35 anni

L’appetibilità di Piazza Affari è messa in evidenza nell’articolo di Reuters Growing Italy risk puts equities at deepest discount in 35 years. Ovvero: “Il crescente rischio Italia porta le azioni al livello di sconto più significativo degli ultimi 35 anni” (rispetto all’azionario mondiale).

L’articolo ricorda che la borsa di Milano è nota per essere a sconto rispetto a molti altri listini azionari: tuttavia ora lo sconto si è allargato fino al 50%, al record dal 1988: degli ultimi 35 anni, per l’appunto.

Si può snobbare una occasione tanto ghiotta, che tra l’altro si sta confermando tale, sottolinea Reuters, almeno da due mesi?

Piazza Affari è più appetibile anche rispetto alla borsa di Londra, scambiata a un valore a sconto del 33% rispetto a quello degli altri listini azionari globali.

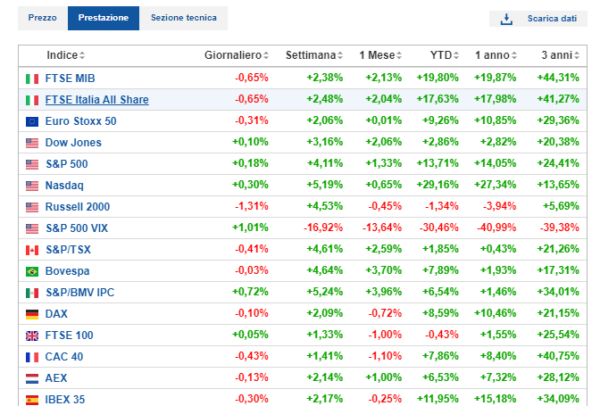

Reuters ricorda che l’indice benchmark di riferimento di Piazza Affari Ftse Mib ha messo a segno un rally importante, in questo 2023, grazie all’effetto che i rialzi dei tassi di interesse lanciati dalla Bce di Christine Lagarde hanno avuto sui titoli bancari, che hanno brindato ai conti dei rispettivi istituti di credito, inanellando forti guadagni YTD.

Detto questo, altri titoli di società quotate, orientate più all’economia italiana, come quelle attive nei settori dei prodotti al consumo e dell’ industria, hanno pagato i timori che assillano di norma gli investitori che guardano all’Italia e che fanno in un certo senso la carta di identità del paese:

l’invecchiamento della popolazione, il debito pubblico superiore al 100% del Pil e ben due decenni di crescita economica da zero virgola che è stata interrotta solo in modo breve dallo scatto del Pil che ha seguito il reopening dell’economia globale dai lockdown imposti nei mesi più drammatici della pandemia Covid-19.

Il risultato complessivo è che Piazza Affari è scivolata in un territorio ancora più a sconto rispetto a quello che già la caratterizzava.

Tuttavia, a dispetto dell’occasione apparentemente invitante, non tutti sono pronti a fare il grande salto.

Spread e tassi BTP: fino a che punto infettano Piazza Affari?

Chris Hiorns, responsabile della divisione di multi-asset e di azioni europee di EdenTree, ha citato per esempio proprio le preoccupazioni sul futuro dei conti pubblici italiani (scattate con quella Nadef in cui sono incise stime del governo Meloni non proprio rassicuranti sulla dinamica del debito e del deficit), nell’ammettere che l’azionario italiano “non è un area in cui vorrei tanto essere esposto”.

La ragione che frena i buy a Piazza Affari si conferma, in molti casi, quella: il rischio Italia, più precisamente il rischio rappresentato dal debito sovrano del paese, dunque rischio spread e rischio BTP. Lo stesso rischio che, ricorda l’articolo di Reuters, ha portato lo spread BTP-Bund, subito dopo la presentazione della Nadef di Meloni, a scattare al di sopra della soglia dei 200 punti base e i tassi dei BTP a 10 anni a superare anche la soglia del 5%.

Quello spread, scrive Reuters, si è ristretto (viaggia attorno a 190 punti base), ma rimane vulnerabile, in attesa di quello che è il prossimo test per la carta italiana:

il giudizio sul rating del debito pubblico che verrà aggiornato venerdì da Fitch, dopo le valutazioni che sono arrivate nelle ultime settimane da Dbrs e da Standard & Poor’s, fermo restando che quello che fa accapponare la pelle agli investitori è il giudizio di Moody’s, che sbarcherà sui mercati venerdì 17 novembre.

Con un eventuale downgrade del rating da parte di Moody’s, l’Italia finirebbe infatti nel girone “junk”, ovvero spazzatura.

Detto questo si può dire finora che i BTP si sono ‘salvati’. E’ stata tra l’altro due settimane fa circa la stessa Bce di Christine Lagarde a blindare con il suo scudo PEPP i titoli di stato italiani.

LEGGI ANCHE

Rating Italia: governo Meloni e BTP passano test Dbrs. L’aiuto della Bce

Rating Italia, governo Meloni passa l’esame di S&P, focus tassi BTP. Moody’s sulla Francia

Rating Italia: S&P non boccia Meloni. Per spread e tassi BTP ora il test Bce

BTP ‘alla mercé’ della Bce. E fine TLTRO assilla le banche italiane

Rating Italia: S&P non boccia Meloni. Per spread e tassi BTP ora il test Bce

Debito tra cedole BTP & Co, Scope: spese interessi fino a 100 miliardi

Goldman Sachs ‘contro’ borsa Milano: troppo pessimista?

Nel caso di Fitch, l’agenzia di rating ha al momento un rating BBB sul debito pubblico italiano e un outlook stabile.

Ma “un cambiamento nell’outlook non può essere escluso”, ha avvertito Barclays, riferendosi alla crescita più debole del Pil dell’Italia, alla spina delle spese per interessi destinata a gonfiarsi e al deterioramento in generale della posizione fiscale dell’Italia. E non si può sicuramente dimenticare quanto ha detto Goldman Sachs, ovvero che ogni aumento dello spread BTP-Bund di 10 punti base si traduce in una perdita stimata del 2% dei titoli delle banche italiane e in un calo del Ftse Mib di Piazza Affari dell’1,5%.

Tanto che proprio per questo motivo Goldman Sachs ha consigliato di evitare il Ftse Mib, visto che l’indice ha corso un bel po’.

Per la precisione, il Ftse Mib è salito del 19,80% dall’inizio dell’anno, a fronte del +9,26% dell’Eurostoxx e del +13,71% dello S&P 500. L’indice Ftse Italia All-Share, anche, ha segnato un progresso importante, guadagnando YTD il 17,63%.

Attenzione però all’altro listino azionario di Piazza Affari, ovvero al FTSE Italia Star, indice che include società caratterizzate da una capitalizzazione di mercato massima di 1 miliardo di euro che, dopo il tonfo di quasi il 30% del 2022, ha ceduto il 10% dall’inizio del 2023. L’indice FTSE mid-cap index (.FTMC) ha segnato invece un ribasso del 5% quest’anno. Trend che, secondo Giuseppe Sersale, strategist e gestore di portafoglio di Anthilia, meriterebbero di essere attenzionati.

“Molte società sono scambiate a multipli ridicoli. Tra le small cap si sta aprendo una finestra di valore, che è bene cogliere”, ha detto Sersale.

Dal canto suo Andrea Scauri, gestore senior di portafoglio presso Lemanik, interpellato anche lui da Reuters, ha cercato di scansare i timori degli investitori rivolti verso Piazza Affari sottolineando che l’elevata visibilità sugli utili e i bilanci decisamente più solidi rendono ormai le banche italiane meno vulnerabili alle preoccupazioni che continuano nel caso dell’Italia a focalizzarsi sui livelli elevati del suo debito pubblico e, di conseguenza, su quell’abbraccio mortale tra banche e BTP (doom loop).

“Se lo spread si allarga, l’impatto sarà di breve termine”, ha spiegato Scauri, che all’agenzia Reuters ha detto di scommettere in particolare non sulle Big Banks ma su quelle di dimensione inferiore, come Banco BPM e Mps-Monte dei Paschi di Siena, in quanto le valutazioni più convenienti le rendono al momento più appetibili rispetto ai titoli delle banche più grandi, come per esempio UniCredit, le cui azioni sono schizzate di quasi l’80% nel corso di quest’anno.

C’è poi il gestore di portafoglio di Fidelity International Alberto Chiandetti, che ha rivelato invece di star andando a caccia di occasioni tra i titoli industriali e del settore consumi scambiati sul FTSE Italia Star index, reduci dalle vendite.

“In molti casi, le valutazioni hanno già scontato il rallentamento dell’economia (italiana), non riflettendo invece il valore e la crescita che caratterizzerà molte di queste società nei prossimi anni”.

A dispetto di Goldman Sachs, dunque, le occasioni a Piazza Affari non sembrano mancare. Nella speranza che Moody’s non dia il colpo di grazia ai BTP.

Piazza Affari è per ora ancora da buy, e non proprio per pochi.