Rally azionario di fine anno in Europa? Ecco cosa ne pensano gli analisti

Un sondaggio di Bloomberg ha raccolto le previsioni di 16 strategist sull’andamento dei principali indici del mercato azionario europeo da qui a fine anno. In particolare, l’analisi prende in considerazione i listini paneuropei Stoxx Europe 600 ed Euro Stoxx 50, il Dax tedesco e il Ftse 100 britannico. Ecco cosa è emerso dalla survey.

Il contesto macroeconomico resta debole

Lo scenario attuale vede un’impennata dei rendimenti obbligazionari, un’escalation di tensioni in Medioriente e un certo grado di incertezza legata alla stagione di trimestrali che ha da poco preso il via.

Con particolare riferimento all’eurozona, gli indici Pmi di settembre hanno evidenziato una nuova contrazione dell’attività economica alla fine del terzo trimestre, con un deterioramento della domanda sia nel manifatturiero sia nel terziario, accompagnato da un calo della fiducia e delle aspettative di crescita a 12 mesi.

“Il contesto macro europeo si sta indebolendo da qualche tempo e il terzo trimestre non ha fatto eccezione”, ha affermato Gerry Fowler, strategist di UBS Group, sottolineando che le trimestrali potrebbero mostrare una diminuzione dei margini a causa dello stallo dell’economia. “Sempre più settori indicano non solo un rallentamento dei nuovi ordini, ma anche un indebolimento del lavoro arretrato. Questo è un segnale di imminenti profit warning”.

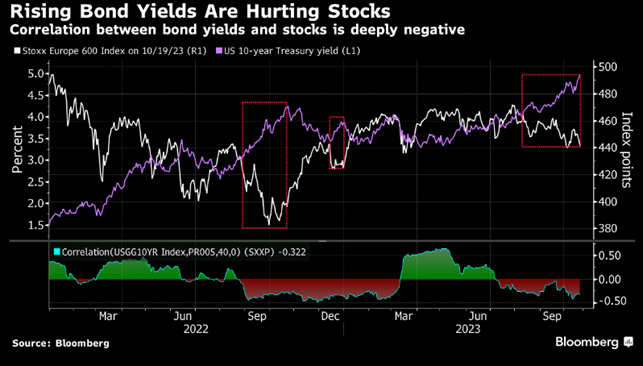

Vendite sull’obbligazionario e rischi geopolitici

Negli ultimi tre mesi, il mercato azionario europeo ha perso terreno e ha ridotto i guadagni da inizio anno, frenato soprattutto dal sell-off sull’obbligazionario. I commenti restrittivi dei banchieri centrali, in particolare quelli della Fed, hanno rafforzato la retorica di tassi più elevati per più tempo, alimentando un forte rialzo dei rendimenti. Questo ha portato i livelli dei Treasury decennali sui massimi dal 2007 ma non ha risparmiato nemmeno l’Europa, con il rendimento del Bund su valori che non venivano toccati dal 2011.

Tali dinamiche, insieme al contesto macroeconomico incerto, hanno frenato la propensione al rischio degli investitori, penalizzando anche l’azionario. Un ulteriore rischio è rappresentato dalle tensioni geopolitiche in Medioriente, non tanto allo stadio attuale ma nel caso di un’eventuale grave escalation, che potrebbe condizionare soprattutto i costi dell’energia, ostacolando la lotta all’inflazione delle istituzioni monetarie.

Le previsioni degli analisti per l’azionario UE

Alla luce di questo quadro incerto, gli analisti escludono un rally di fine anno per l’equity europeo. In particolare, secondo le previsioni medie dei 16 strategist interpellati da Bloomberg, l’indice Stoxx Europe 600 dovrebbe terminare il 2023 a 450 punti, appena l’1% al di sopra della chiusura del 18 ottobre.

La proiezione più ottimista è quella di Barclays, che indica un obiettivo di 490 punti, per un rendimento implicito del 10% in circa due mesi e mezzo. Lo scenario peggiore è quello di TFS Derivatives, che prevede un calo del 12% a 390 punti.

Per quanto riguarda il FTSE 100 britannico, le stime indicano mediamente una conclusione d’anno all’incirca sui livelli attuali, mentre l’Euro Stoxx 50 e il DAX tedesco dovrebbero guadagnare poco meno del 3%.

La relazione tra azionario e obbligazionario

Per molti strategist, le azioni manterranno dunque un andamento pressoché laterale, mentre i rendimenti obbligazionari rimarranno elevati.

“Con la valutazione relativa delle azioni rispetto alle obbligazioni su livelli mai visti dalla grande crisi finanziaria e la dinamica degli utili in territorio negativo, ci aspettiamo che l’azionario europeo sensibile a qualsiasi ulteriore aumento dei rendimenti obbligazionari“, ha affermato Roland Kaloyan, head of European equity strategy di Société Generale.

Inoltre, UBS sottolinea come sia improbabile che i rendimenti obbligazionari invertano rapidamente la rotta dopo l’impennata degli ultimi mesi, il che implica che le valutazioni attuali possano essere leggermente elevate.

Il sentiero dell’azionario da qui a fine anno e per tutto il 2024 resterà dunque condizionato dalla politica monetaria, che a sua volta è legata alla dinamica dell’inflazione. La discesa dei prezzi potrebbe indurre le banche centrali ad optare per una strategia meno restrittiva, aprendo a possibili tagli dei tassi nel 2024, con ripercussioni sul livello dei rendimenti a medio lungo termine e anche sull’azionario.