Fmi, nel Bce Day l’attenti tassi-inflazione alle banche centrali: ‘Non abbiate fretta di tagliare’

Nel giorno in cui la Bce rivendica la propria indipendenza rimarcando che non sarà certo la Fed a condizionare la direzione dei tassi dell’area euro, arriva l’avvertimento dell’Fmi (Fondo Monetario Internazionale).

La numero uno dell’istituzione di Washington Kristalina Georgevia invita le banche centrali a non affrettarsi a tagliare i tassi e a opporre dunque resistenza agli appelli lanciati da più parti per sforbiciare i rispettivi costi del denaro, sottolineando che l’elevata inflazione presente in diverse economie dei paesi avanzati “non è stata ancora del tutto sconfitta”.

L’alert tassi del Fondo Monetario Internazionale arriva nel Bce Day

L’appello dell’Fmi è arrivato nel Bce Day di ieri, giovedì 11 aprile 2024: giorno in cui, come da attese, l’Eurotower ha lasciato invariati i tassi sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rispettivamente al 4,50%, al 4,75% e al 4,00%, dopo l’ultima stretta monetaria che risale al meeting di settembre del 2023.

Lo status quo sui tassi non ha certo preso alla sprovvista i mercati, visto che erano davvero pochi gli strategist e i trader che avevano previsto un taglio dei tassi già in occasione del meeting di aprile.

I trader si sono concentrati piuttosto sulle dichiarazioni rilasciate dalla presidente Christine Lagarde nella conferenza stampa successiva all’annuncio sui tassi.

L’attenzione era alta, soprattutto dopo il nuovo schiaffo mollato dall’inflazione Usa alla Fed di Jerome Powell, che ha alimentato il timore di una Bce alla mercé della banca centrale americana, costretta anch’essa a posticipare i tagli dei tassi previsti.

Niente di tutto questo, ha rassicurato Lagarde, in quanto “la Bce dipende dai dati, non dipende dalla Fed”.

La possibilità che a questo punto la Bce agisca per tagliare i tassi è incisa nel comunicato con cui l’Eurotower ha annunciato la propria decisione sui tassi:

Se la valutazione aggiornata del Consiglio direttivo in merito alle prospettive di inflazione, alla dinamica dell’inflazione di fondo e all’intensità della trasmissione della politica monetaria accrescesse ulteriormente la sua certezza che l’inflazione stia convergendo stabilmente verso l’obiettivo, sarebbe opportuno ridurre l’attuale livello di restrizione della politica monetaria.

Ma nessun impegno per quanto riguarda il dopo, dunque nessun indizio su quella che potrebbe essere la doppia sorpresa sui tassi da parte della Bce, come era stato anticipato qualche giorno fa. Una doppia sorpresa he farebbe la gioia non solo dei consumatori dell’area euro, ma dei bond del blocco e dunque dei BTP e dello spread BTP-Bund.

“Il Consiglio direttivo continuerà a seguire un approccio guidato dai dati in base al quale le decisioni vengono definite di volta in volta a ogni riunione, senza vincolarsi a un particolare percorso di riduzione”.

E tanto meno nessuna promessa da parte di Christine Lagarde, che ha reiterato l’intenzione di continuare a prendere le decisioni sulla direzione dei tassi sulla base dei dati macro.

LEGGI ANCHE

Bce conferma tassi, da Lagarde ok taglio: ‘Non decide la Fed’. Ma BTP e mercati sull’attenti

Tagli tassi Fed a rischio. Nel Bce-Day i rendimenti dei Treasury infettano i BTP

Bce e taglio tassi: regalo Lagarde pro BTP e bond euro è già qui. L’altro spread a cui guardare

Fmi, Georgieva: la prima cosa da fare è ripristinare la stabilità dei prezzi

Dall’altra parte dell’Oceano, in un intervento all’ Atlantic Council, la numero uno dell’Fmi Kristalina Georgieva ha consigliato alle banche centrali in generale, e alla Federal Reserve Usa in particolare, di non avere fretta a tagliare i tassi:

“Riconfermiamo la nostra proiezione secondo cui assisteremo, entro la fine dell’anno, a una Fed che si troverà in una posizione tale da abbassare i tassi – ha detto la direttrice del Fondo Monetario Internazionale, aggiungendo tuttavia di nuovo, che “non affrettatevi fino a quando i dati non vi diranno che potete farlo”.

“Riconfermiamo la nostra proiezione secondo cui assisteremo, entro la fine dell’anno, a una Fed che si troverà in una posizione tale da abbassare i tassi – ha detto la direttrice del Fondo Monetario Internazionale, aggiungendo tuttavia di nuovo, che “non affrettatevi fino a quando i dati non vi diranno che potete farlo”.

Riguardo alle banche centrali in generale, Georgieva ha ricordato la “prima cosa da fare”, ovvero “ripristinare la stabilità dei prezzi”.

“Questo è il compito dei banchieri centrali, molti dei quali stanno valutando attentamente questa importante scelta di politica monetaria: quando e quanto tagliare i tassi di interesse”, dopo che il balzo dell’inflazione in diverse parti del mondo è battuto finalmente in ritirata, sulla scia delle strette monetarie varate negli ultimi anni in modo praticamente incessante.

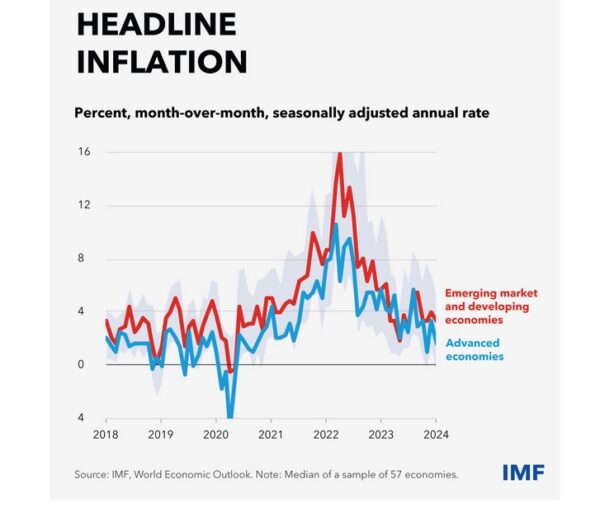

“Da quando l’inflazione ha testato il picco alla metà del 2022, abbiamo visto cosa può fare una buona politica monetaria. Nell’ultimo trimestre del 2023, l’inflazione headline delle economie avanzate è stata pari al 2,3%, in calo rispetto al 9,5% testato 18 mesi prima. Nel caso dell’inflazione delle economie dei paesi emergenti e in via di sviluppo, l’inflazione è scesa al 4,1% – ha ricordato Georgieva – Ci aspettiamo che questo trend continui nel 2024, creando condizioni che permetteranno alle banche centrali più importanti delle economie avanzate di iniziare a tagliare i tassi nel secondo semestre dell’anno”.

“Ma il ritmo e il timing della svolta monetaria saranno diversi. Alcune banche centrali hanno già iniziato ad allentare, principalmente nei mercati emergenti, dove l’inflazione è stata affrontata prima. Nelle principali economie avanzate, si sta ancora aspettando, per ora”. A parte il caso, va ricordato, della Swiss National Bank, Banca centrale della Svizzera, che ha annunciato la grande svolta sui tassi, anticipando la Bce, la Fed e altre importanti banche centrali delle economie avanzate.

Riferendosi proprio alle economie avanzate, è in questo caso, ha sottolineato la numero uno dell’Fmi, che le banche centrali “devono valutare le loro decisioni, a seconda dei dati in arrivo”.

In questa fase, è stato il monito, è infatti “doppiamente importante che le banche centrali rimangano indipendenti. Come sappiamo, la credibilità della politica è vitale nella battaglia volta a ripristinare la stabilità dei prezzi”.

Di conseguenza, “laddove è necessario, le banche centrali devono resistere agli appelli a favore di tagli ai tassi di interesse che avvengano in anticipo”, in quanto “un allentamento prematuro potrebbe attivare nuove sorprese dall’inflazione che potrebbero anche richiedere una ulteriore fase di restrizione monetaria. Dall’altro lato, ritardare (il taglio dei tassi) per troppo tempo potrebbe equivalere a una doccia fredda sull’attività economica”.

Dall’Fmi alert anche su debito e piaga spesa per interessi

Ma dall’Fmi è arrivato anche l’alert debito:

“Seconda cosa – ha sottolineato la direttrice Kristalina Georgieva – è arrivato il momento di ricostruire i cuscinetti fiscali”.

“Nel corso degli ultimi due anni, abbiamo chiesto misure restrizioni di politica fiscale (ai governi), per aiutare le banche centrali a combattere l’inflazione”, ha ricordato Georgieva, aggiungendo che “ora, il momento è arrivato.

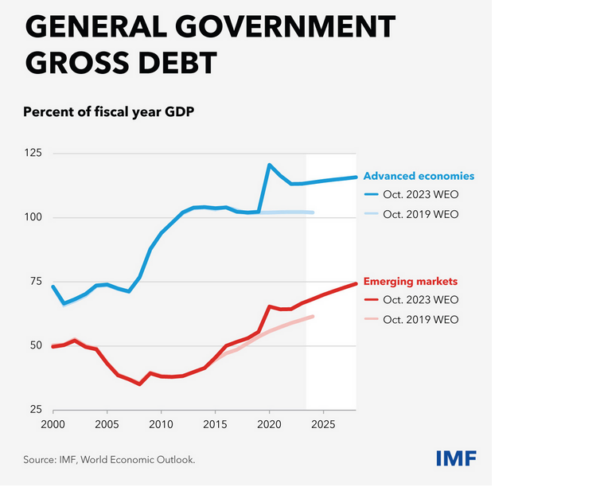

“I cuscinetti fiscali sono esauriti e nella maggior parte dei paesi i livelli dei debiti sono semplicemente troppo elevati”.

Georgieva ha ricordato la genesi dell’aumento dei debiti, avvenuta “più di 10 anni fa, durante un periodo prolungato di tassi di interesse molto bassi”.

Successivamente, “la pandemia ha reso necessaria una risposta fiscale senza precedenti“, fattore che ha scatenato una ulteriore crescita dei debiti.

Il punto, ha spiegato la numero uno del Fondo Monetario Internazionale, è che “ora ci troviamo in una era caratterizzata da tassi di interesse decisamente più alti, che sta facendo salire il costo del servizio del debito“.

In particolare – e questo è sicuramente un tema che interessa l’Italia che, come emerso dal Def appena presentato dal governo Meloni, è alle prese con un rapporto debito-Pil che non è previsto in discesa ma in salita – “nelle economie avanzate, escludendo gli Stati Uniti, le spese per gli interessi da pagare sul debito pubblico si aggireranno quest’anno, in media, al 5% in media delle entrate fiscali”.

Occhio a tal proposito al caso dell’Italia.

LEGGI ANCHE

Debito Italia, spesa interessi su BTP & Co oltre 100 mld. Sanità tra le vittime illustri

Ocse: titoli di Stato e obbligazioni societarie tocca soglia “monstre” di $100.000 miliardi

Detto questo, secondo l’Fmi “il costo del servizio del debito sarà doloroso soprattutto nelle economie a basso reddito: in questo caso, le spese per gli interessi si attesteranno in media al 14% circa delle entrate fiscali, a un livello circa doppio rispetto a quello di 15 anni fa”.

Tutto ciò implica, secondo Georgieva, che “per la maggior parte dei paesi, le prospettive di un soft landing e di mercati di lavoro solidi sognificano che non esiste un momento migliore come questo per agire, al fine di raggiungere livelli sostenibili di debito, e per costruire cuscinetti più forti per far fronte a shock futuri”.

Per alcuni paesi, ha ammonito Georgieva, “agire in ritardo non è una opzione: il consolidamento deve iniziare ora, per evitare di scivolare in una situazione di stress dei debiti”. (citato il caso dello Zambia)

(in fase di scrittura)