Bce e taglio tassi: regalo Lagarde pro BTP e bond euro è già qui. L’altro spread a cui guardare

Ci siamo: oggi, giovedì 11 aprile, è il Bce Day, giorno in cui la Banca centrale europea guidata da Christine Lagarde annuncerà la propria decisione sui tassi, commentando il trend della crescita del Pil e dell’inflazione dell’area euro, in attesa, così si spera sui mercati, della grande mossa di politica monetaria stimata per il meeting di giugno. Ovvero, del primo taglio dopo due anni di continue strette monetarie.

Per la giornata di oggi, il consensus degli analisti prevede che i tassi sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale saranno lasciati invariati rispettivamente al 4,50%, al 4,75% e al 4,00%, dopo l’ultima stretta monetaria che risale al meeting di settembre del 2023.

Il trend dei mercati, in attesa dell’annuncio della Bce sui tassi e soprattutto delle indicazioni che la presidente Christine Lagarde darà sulle mosse future, è improntato alla cautela, soprattutto dopo la pubblicazione del grande market mover dell’inflazione Usa, avvenuta nella giornata di ieri.

L’indice dei prezzi al consumo (CPI) ha confermato i timori di tassi Usa più alti per un periodo di tempo più lungo, ovvero di tassi “higher for longer”, avallando i dubbi di chi già da settimane temeva che la Fed di Powell non avrebbe tagliato più il costo del denaro a giugno.

La doccia fredda dell’inflazione Usa ha provocato forti vendite a Wall Street, gelata dal balzo dei rendimenti dei Treasury, scatenando contestualmente una sfilza di buy sul dollaro, a svantaggio dell’euro e dello yen.

Intanto, mentre le scommesse sulla storica svolta di politica monetaria della Bce puntano verso l’alto, arrivano ottime notizie per i BTP – dunque di riflesso per lo spread BTP-Bund – e in generale per i titoli di stato, o anche bond governativi, dell’intera area euro.

Oggi lo spread BTP-Bund risulta poco mosso, in attesa dell’annuncio della Bce, attorno a 134 punti base, a fronte di rendimenti dei BTP a 10 anni in rialzo al 3,79%.

LEGGI ANCHE

Inflazione USA, calano le possibilità di un taglio dei tassi Fed a giugno

- Tassi Bce, effetto su BTP e bond euro : la mossa di Pimco, JPMorgan & Co.

- Trader puntano più su bond euro che di Treasury. Il commento di El-Erian

- Taglio tassi Bce farà la gioia dei BTP e degli altri titoli di stato euro

- Outlook su prossima mossa Lagarde: status quo sui tassi, fino a quando?

- IG Italia: ecco fino a dove la Bce potrà tagliare i tassi

- Bce VS Fed: taglio tasso giugno solo in Eurozona?

Tassi Bce, effetto su BTP e bond euro : la mossa di Pimco, JPMorgan & Co.

Tornando alle ottime notizie trapelate in questi giorni per i BTP e gli altri bond dell’area euro la prima è che, nelle ultime settimane, i grandi gestori di Pimco, JPMorgan Asset Management e T Rowe Price hanno tutti aumentato la loro esposizione verso i debiti sovrani dei paesi dell’Eurozona, scommettendo su un taglio dei tassi da parte della Bce che, secondo i mercati stessi, arriverà prima di quello della Fed.

Lo ha riportato un articolo del Financial Times, focalizzandosi sull’altro spread che vale la pena di monitorare:

lo spread Usa-Germania, ovvero Treasury-Bund a 10 anni: si tratta del differenziale tra i tassi dei titoli di stato Usa e quelli tedeschi.

Questo spread sta riflettendo sempre di più la divergenza tra la direzione dei tassi Usa e quella dei tassi dell’area euro prezzata dai mercati, in base alle speculazioni dei trader sulle prossime decisioni, rispettivamente, della Fed di Jerome Powell e della Bce di Christine Lagarde.

La pubblicazione del dato relativo all’inflazione Usa ha rafforzato le scommesse su uno scenario che vedrà la Bce muoversi in anticipo rispetto alla banca centrale americana.

Ma non è solo questa la notizia che interessa chi scommette sui BTP e sui bond sovrani dell’area euro.

Un altro articolo di Reuters ha individuato nei titoli di stato dell’Eurozona gli asset vincenti dei tagli ai tassi che la Bce, non oggi, ma nel mese di giugno, annuncerà, a dispetto della perenne ansia della presidente Christine Lagarde verso l’inflazione, che continua a rimanere al di sopra del target fissato da Francoforte, pari al 2%, ma che comunque sta scendendo.

Certo, chi fa trading sui BTP & Co. dovrà aspettare ancora due mesi circa prima di iniziare, forse, a sfregarsi davvero le mani:

ma un taglio dei tassi dell’area euro a giugno sembra un dado già tratto, sulla scia dei numeri relativi all’inflazione del blocco.

Trader puntano più su bond euro che di Treasury. Il commento di El-Erian

“FirstFT: Traders buy European over US bonds in bet on swifter ECB rate cuts”:

è questo il titolo dell’articolo del Financial Times (FT), ovvero: “I trader acquistano più bond europei rispetto a quelli Usa, scommettendo su tagli ai tassi più veloci da parte della Bce”.

“Il sentiero dei tagli ai tassi, in Europa, è più chiaro rispetto a quello degli Stati Uniti – ha commentato al quotidiano della City Bob Michele, responsabile della divisione degli investimenti e responsabile globale della divisione di reddito fisso di JPMorgan Asset Management – E’ difficile individuare una ragione economica che avalli (invece) la Fed a tagliare i tassi”. Soprattutto ora, vale la pena di sottolinarea, a seguito della pubblicazione del dato relativo all’inflazione Usa.

E a parlare non sono solo i gestori e gli strategist: sono gli stessi mercati a dire la loro, facendo così allargare lo spread Usa-Germania.

Di questa divergenza ha parlato anche Mohamed El-Erian, opinionista di Bloomberg Opinion, direttore del Queen’s College di Cambridge ed ex ceo di Pimco, affermando in una intervista rilasciata due giorni fa a Bloomberg Television che il rallentamento della crescita del Pil dell’Eurozona e il processo disinflazionistico più convincente che si sta manifestando nel blocco potrebbero portare la Bce a tagliare i tassi di interesse anche più della Fed:

“qualcosa che fino a qualche mese fa era inimmaginabile” , ha precisato El-Erian, e qualcosa che “sta avendo un impatto enorme“ sul modo in cui i mercati finanziari stanno prezzando le prossime mosse sui tassi in Europa e negli Stati Uniti.

“Lo si vede nei mercati obbligazionari, e lo si vede nel mercato valutario”, ovvero nel forex dove esiste, a suo avviso, “la possibilità” di vedere l’euro capitolare fino a toccare la parità nei confronti del dollaro.

LEGGI ANCHE

Bce e taglio tassi: Lagarde verso sorpresa bis? L’incubo più inflazione con Fed

Def ma non solo: Giorgetti su tassi Bce, Mps e TIM

Pil Usa VS Pil euro, tassi Fed VS Bce. Outlook 2024

Taglio tassi Bce farà la gioia dei BTP e degli altri titoli di stato euro

L’altra notizia promettente per i BTP e per tutti i debiti sovrani dell’Eurozona arriva dall’analisi ECB’s rate cuts can help bond traders – and itself firmata da Reuters, che intravede un futuro brillante per i bond sovrani dell’area euro, ricordando che “nell’abbassare i tassi a giugno, prima delle altre banche centrali, la presidente della Bce potrebbe aiutare quegli investitori nei titoli di stato governativi dell’area euro che soffrono da parecchio, e la stessa Bce”.

Nel riprendere il detto di Wall Street, ovvero “Bonds may be smarter than equities”, Reuters ha ricordato come finora il trading del debito governativo dell’Europa non abbia in realtà dato ragione, in questi ultimi anni, a quell’adagio.

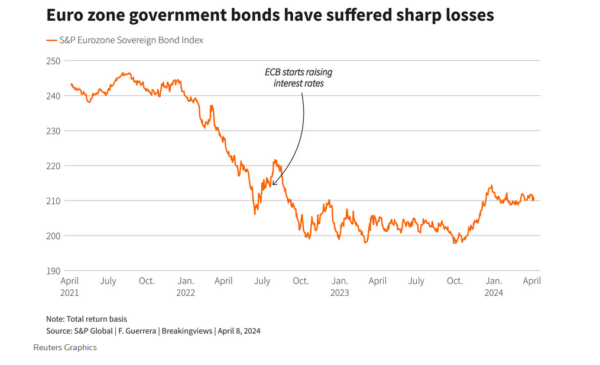

Di fatto, l’indice che misura la performance dei titoli di stato del blocco compilato da S&P Global ha perso nel corso degli ultimi tre anni quasi il 13% (-13,6% nella data presa come riferimento dall’articolo), a fronte del +16% incassato dallo STOXX Europe 600 Index (.STOXX), ovvero dall’indice benchmark che misura il trend dell’azionario europeo.

Il riferimento è allo S&P Eurozone Sovereign Bond Index, indice per l’appunto dei bond sovrani dell’Eurozona, che ha sofferto la carrellata di rialzi dei tassi varata dalla Banca centrale europea nel 2022 e nel 2023.

Con la sua lotta indefessa contro l’inflazione dell’area euro, la Bce ha scatenato di fatto una forte crescita dei tassi dei bond dell’area euro, zavorrando i prezzi delle obbligazioni.

Il risultato è che il mercato dei bond ha sofferto forti perdite nel corso degli ultimi tre anni, con l’indice di riferimento stilato dall’agenzia di rating S&P relativo ai bond sovrani dell’intera area euro crollato del 12,8%.

Non è andata bene, nello stesso arco temporale, ovvero negli ultimi tre anni, neanche all’indice stilato da S&P che monitora il trend dei BTP, ovvero lo S&P Italy Sovereign Bond Index, scivolato del 9%.

Importante invece il rally che i BTP hanno riportato nel corso del 2023, come ha dimostrato la performace dello stesso indice, pari a un guadagno dell’8%.

Di seguito, il grafico di Bloomberg, relativo alla performance dello S&P Italy Sovereign Bond Index degli ultimi tre anni.

Ora, però, con l’inflazione del blocco che sta finalmente scendendo, la Bce – dopo la Swiss National Bank, ovvero Banca centrale della Svizzera – potrebbe essere la prima grande banca centrale a tagliare i tassi, prima della Federal Reserve degli Stati Uniti capitanata da Jerome Powell e anche della Bank of England.

“I mercati credono che ci sia una probabilità superiore al 90% che la Bce tagli i tassi a giugno, rispetto alla chance pari al 50% che le altre due (la Fed e la Bank of England) facciano lo stesso, stando ai prezzi sui derivati compilati da LSEG”, si legge nell’articolo di Reuters.

LEGGI ANCHE

Tassi: Svizzera ‘batte’ Bce e Fed, annuncia taglio storico. Franco KO su euro e dollaro

Outlook su prossima mossa Lagarde: status quo sui tassi, fino a quando?

Intanto, su quello che accadrà oggi durante il Bce-Day, fioccano i commenti degli esperti:

François Rimeu, Senior Strategist di La Française AM, afferma che la Bce oggi dovrebbe confermare lo status quo sui tassi, ma anche che “la presidente della Bce Christine Lagarde probabilmente preannuncerà che il Consiglio direttivo abbasserà i tassi d’interesse a giugno, pur procedendo con cautela all’allentamento, soprattutto in considerazione delle migliori prospettive macroeconomiche”.

La Française AM ricorda che “Lagarde ha preannunciato che la Bce taglierà i tassi di interesse a giugno, probabilmente di 25 punti base, data la maggiore fiducia nel raggiungimento dell’obiettivo di inflazione del 2%” , ribadendo che “le decisioni monetarie continueranno a dipendere dai dati e che si procederà con un approccio ‘meeting by meeting’“: atteggiamento che porta a ritenere che non ci saranno ancora “indicazioni su come la Bce taglierà i tassi di interesse dopo la prima mossa”.

La strategist è dunque dell’idea che il Consiglio direttivo “procederà probabilmente con cautela e che il ritmo dell’allentamento dipenderà esclusivamente dai dati. Di conseguenza, questa riunione dovrebbe avere un impatto limitato sui mercati finanziari, ma probabilmente spingerà i tassi d’interesse europei e l’euro al ribasso, tenuto conto che il primo taglio arriverà dopo una serie di aumenti dei tassi d’interesse senza precedenti, per un totale di 450 punti base”.

IG Italia: ecco fino a dove la Bce potrà tagliare i tassi

Filippo Diodovich, Senior Market Strategist di IG Italia,

ha espresso la sua view sulle prossime mosse della Bce, inclusa quella prevista per la giornata di oggi nella nota: “Preview BCE: tassi invariati, probabile impegno per un taglio dei tassi a giugno, pochi dettagli per il secondo semestre”.

“Il Governing Council della Banca Centrale Europea si riunirà a Francoforte per decidere in materia di politica monetaria. Alle 14,15 italiane la Bce comunicherà le proprie scelte sui tassi di interesse e alle 14,45 il governatore della banca centrale, Christine Lagarde, terrà la conferenza stampa sulle decisioni”.

Diodovich ha fatto il punto sulle aspettative per l’esito della riunione di oggi della Bce:

- Tassi di interesse invariati sui livelli attuali (tasso sui depositi al 4%, tasso di interesse sulle operazioni di rifinanziamento principale al 4,50%, tasso di interesse sulle operazioni di rifinanziamento marginale al 4,75%).

- Indicazioni su un possibile taglio del costo del denaro a giugno, ma pochi dettagli sulle prossime mosse di politica monetaria nel secondo semestre (attesa per le stime degli esperti della Bce su inflazione, disoccupazione e Pil che saranno pubblicate proprio nella prossima riunione di giugno).

- Mantenimento di un atteggiamento ‘data-dependent’, ovvero legato all’andamento delle variabili macroeconomiche.

Il senior market strategist di IG Italia ha rimarcato che, “tenendo conto del debole stato di salute delle principali economie dell’Eurozona e del processo di disinflazione, crediamo che il governatore della Bce Christine Lagarde possa dare importanti indicazioni su un possibile taglio del costo del denaro a giugno, confermando le attese del mercato”.

Non è mancato però l’attenti:

“Riteniamo, tuttavia, che Lagarde possa fermarsi qui, non fornendo ulteriori dettagli sulle strategie monetarie post meeting di giugno. Le decisioni dipenderanno dalle prossime stime degli esperti della banca centrale su inflazione e Pil che saranno pubblicate proprio nel meeting di giugno”.

“I banchieri centrali europei sono particolarmente cauti per due ragioni – ha spiegato Diodovich – L’inflazione del settore dei servizi rimane particolarmente alta (4% su base annuale); l’incertezza che avvolge la politica monetaria della Federal Reserve, vicina ma non troppo a tagliare anche lei i tassi di interesse”.

E certo, su questo punto, indicazioni non confortanti per la Fed sono arrivate ieri, con la pubblicazione del dato relativo all’inflazione Usa, che ha spazzato le speranze delle colombe, riproponendo lo spettro di quello che potrebbe finire per essere, più che un taglio, un rialzo dei tassi.

LEGGI ANCHE

Tassi Fed: l’economista Boldrin non esclude possibili rialzi. La sua tesi

Per quanto riguarda invece la direzione dei tassi dell’area euro, Diodovich ha ricordato “i mercati scontano il taglio della Bce a giugno con probabilità ben superiori al 95%”.

“Una riduzione del costo del denaro nella riunione di domani (oggi per chi legge) sarebbe” invece per il senior strategist di IG “una mossa molto sorprendente che porterebbe a un forte calo delle quotazioni dell’euro rispetto alle altre divise internazionali”.

In generale, “l’interesse maggiore per la comunità finanziaria sarà quello di valutare le dichiarazioni di Christine Lagarde per capire quale sarà il sentiero in politica monetaria che l’istituto di Francoforte vorrà percorrere nella seconda parte dell’anno. Al momento i mercati scontato un totale di 90/100 basis points di tagli (ovvero un tasso sui depositi al 3% a fine anno)“.

Le aspettative di IG Italia, ha concluso Filippo Diodovich – sono meno dovish rispetto al mercato. Ci aspettiamo, oltre al taglio di giugno, che consideriamo quasi certo, altri due tagli da effettuare nelle prossime quattro riunioni (luglio, settembre, ottobre e dicembre), portando così il tasso sui depositi a fine anno al 3,25%”.

Bce VS Fed: taglio tasso giugno solo in Eurozona?

Dello spread Usa-Germania da monitorare ha parlato anche Peter Goves, Head of Developed Market Debt Sovereign Research di MFS IM, nella nota “Tassi di interesse probabilmente invariati ad aprile, ma la Bce può ancora tagliare prima della Fed”:

“Non ci aspettiamo alcuna modifica dei tassi di interesse da parte della Bce questa settimana. Lagarde non avrebbe potuto essere più chiara sul fatto che il Consiglio Generale stia aspettando ulteriori dati (in particolare su salari, profitti e mercato del lavoro) prima di impegnarsi in un cambiamento di politica monetaria. A nostro avviso, quindi, si tratterà di una riunione ‘segnaposto’. In occasione della Watchers Conference, Lagarde ha precisato che la Bce disporrà di ulteriori dati entro giugno e che, se lo scenario di riferimento dovesse confermarsi (come in linea di massima sta accadendo), il Consiglio Generale potrebbe iniziare rapidamente a ridimensionare alcune delle misure di politica monetaria”.

“Non ci aspettiamo alcuna modifica dei tassi di interesse da parte della Bce questa settimana. Lagarde non avrebbe potuto essere più chiara sul fatto che il Consiglio Generale stia aspettando ulteriori dati (in particolare su salari, profitti e mercato del lavoro) prima di impegnarsi in un cambiamento di politica monetaria. A nostro avviso, quindi, si tratterà di una riunione ‘segnaposto’. In occasione della Watchers Conference, Lagarde ha precisato che la Bce disporrà di ulteriori dati entro giugno e che, se lo scenario di riferimento dovesse confermarsi (come in linea di massima sta accadendo), il Consiglio Generale potrebbe iniziare rapidamente a ridimensionare alcune delle misure di politica monetaria”.

“È quindi probabile che il dibattito sul taglio acquisti maggiore forza – ha detto il responsabile della divisione di ricerca sui debiti sovrani dei mercati avanzati di MFS IM – anche se la Bce si asterrà dal prendere formalmente un impegno in tal senso e manterrà l’approccio basato sui dati. A nostro avviso, la Bce potrebbe tagliare prima della Fed se i fondamentali, la sua capacità di reazione e l’obiettivo di portare l’inflazione al target lo giustificano”.

In ogni caso, “quasi certamente la Lagarde non si impegnerà a definire un percorso preciso per i tassi quando la Bce rivedrà la sua posizione, ma riteniamo che non si possano escludere tagli a più riprese se i dati lo giustificano“.

La vera incognita, in generale, non è se la Bce taglierà o meno i tassi, ma se e per quante altre volte deciderà di agire a sostegno del Pil dopo una prima eventuale sforbiciata nel mese di giugno.

Peter Goves ritiene che “è probabile che la Bce tagli il tasso di riferimento di 25 pb a giugno”, viste le “deboli prospettive di crescita (con una crescita inferiore al potenziale per molti trimestri a venire)”, il “calo dell’inflazione”, la “trasmissione che sta avendo i suoi effetti sull’economia” e “una comunicazione chiara. In un contesto di condizioni finanziarie rigide e di un mercato del lavoro in via di raffreddamento, un aumento inatteso dei tassi reali di interesse aumenta il rischio di un eccessivo irrigidimento. Non escludiamo quindi un ulteriore allargamento dello spread UST-Bund”, dunque dello spread tra i tassi Usa e i tassi dei titoli di Stato tedeschi.