Debito pubblico in tempi di QT Bce: non solo BTP People con BTP Valore. Lo ‘scudo’ degli investitori esteri

Corsa agli acquisti di BTP non solo da parte degli investitori domestici retail, che stanno facendo incetta da un po’ dei BTP Valore, ma anche da parte degli investitori stranieri.

In un momento in cui la Bce di Christine Lagarde si appresta a dire basta allo shopping dei titoli di stato dell’area euro – che continua grazie al piano PEPP-Qe pandemico -, a blindare il debito pubblico dell’Italia di Giorgia Meloni non sono solo i buy che arrivano dai BTP People.

La fotografia arriva direttamente dai dati di Bankitalia, ma anche da un paper pubblicato da alcuni economisti della Bce.

Quest’ultimo ha confermato la maggiore partecipazione al debito pubblico dell’intera area euro da parte della comunità degli investitori esteri.

BTP fanno gola anche all’estero. I numeri del Tesoro post aste

Intanto, occhio all’appetito degli investitori stranieri nei confronti dei BTP che, dall’inizio dell’anno, è stato confermato in diverse occasioni.

La più recente è l’asta, da parte del Tesoro, di un BTP indicizzato all’inflazione con scadenza a maggio del 2036.

Si tratta del nuovo BTP€i a 10 anni, con scadenza 15 maggio 2036 e cedola reale pari all’1,80%, recentemente emesso:

il titolo di stato, così come ha confermato il Mef (Ministero dell’Economia e delle Finanze) ha raccolto un boom di ordini da parte degli investitori stranieri.

A parlare sono le cifre: il Tesoro ha confermato infatti “una presenza rilevante di investitori esteri pari al 78,3%, mentre quelli domestici si sono aggiudicati il restante il 21,7%”.

“Tra gli investitori esteri – ha annunciato il Mef con un comunicato ad hoc – la quota prevalente è stata allocata in Europa (62,3%), in particolare in Francia (14,8%), Regno Unito (13,2%), Penisola Iberica (11,4%), Paesi Scandinavi (10,1%), Germania/Austria/Svizzera (4,9%), Grecia (4,2%), Benelux (1,2%), e in altri Paesi europei (2,5%)”.

“Al di fuori dell’Europa, gli investitori asiatici si sono aggiudicati il 16% dell’emissione”.

Numeri, quelli annunciati dal Tesoro, che hanno messo in evidenza, e non per la prima volta nel corso di questi ultimi mesi, la febbre degli investitori esteri per la carta italiana.

Tra i primi atti del 2024 di questa febbre c’era stato infatti l’entusiasmo per l’asta avente per oggetto i BTP a 7 e a 30 anni, che avevano incassato ordini record per 155 miliardi di euro, grazie a una partecipazione che il Mef aveva definito straordinariamente diversificata, da parte di circa 40 paesi.

Il successo del collocamento era stato commentato con il “grande interesse degli investitori esteri”.

Non c’è dunque alcun dubbio sul fatto che, oltre ai BTP People, siano gli stessi investitori esteri che stanno blindando l’Italia, facendo incetta dei titoli di stato di nuova emissione.

Vale la pena sottolineare, tuttavia, che il ritorno degli investitori esteri non è un fenomeno che sta vedendo protagonista soltanto i BTP.

LEGGI ANCHE

Bce: SOS BTP con fine PEPP. Occhio anche a Germania ‘sick man’ d’Europa

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

BTP e BOT: agli italiani fanno sempre più gola, idem la Borsa. Dove vanno i risparmi con tassi Bce

La Bce conferma il ruolo sempre più cruciale degli investitori esteri

“Who buys bonds now? How markets deal with a smaller Eurosystem balance sheet“,

ovvero “Chi sta acquistando ora i bond? Come i mercati stanno gestendo un bilancio dell’Eurosistema più piccolo”.

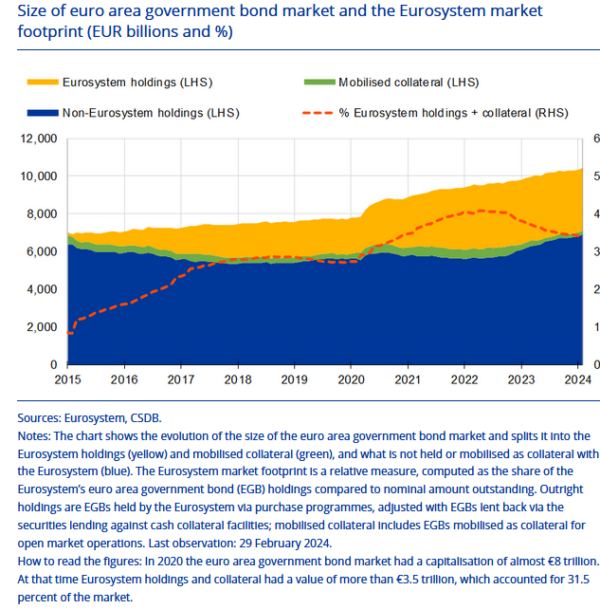

Il riferimento del paper, firmato dagli economisti ed esperti di mercato Federico Maria Ferrara, Tom Hudepohl, Pamina Karl, Tobias Linzert, Benoit Nguyen, Lia Vaz Cruz, è al piano di QT-Quantitative Tightening lanciato agli inizi del 2023 dalla Bce, per iniziare a ridurre il proprio bilancio, gonfiato da tutti gli acquisti di asset che erano stati decisi negli anni precedenti con i vari bazooka QE-Quantitative easing, l’ultimo dei quali varato durante la pandemia.

Il riferimento del paper, firmato dagli economisti ed esperti di mercato Federico Maria Ferrara, Tom Hudepohl, Pamina Karl, Tobias Linzert, Benoit Nguyen, Lia Vaz Cruz, è al piano di QT-Quantitative Tightening lanciato agli inizi del 2023 dalla Bce, per iniziare a ridurre il proprio bilancio, gonfiato da tutti gli acquisti di asset che erano stati decisi negli anni precedenti con i vari bazooka QE-Quantitative easing, l’ultimo dei quali varato durante la pandemia.

E’ da un po’ che la Bce sta ‘mollando’ i BTP e gli altri debiti sovrani dell’area euro acquistati negli anni precedenti, fattore che significa che la banca centrale sta aumentando la presenza di questi titoli di stato sul mercato.

Va detto che il QT che la Bce sta portando avanti è tuttavia un Quantitative Tightening o anche QT passivo, il che significa che la Banca centrale europea si sta limitando a far scadere i titoli in scadenza nel suo portafoglio, senza ricorrere più al reinvestimento dei capitale rimborsato.

Quei titoli di stato si stanno in ogni caso riversando sul mercato e la domanda a cui gli economisti della Bce hanno deciso di rispondere è la seguente: chi li sta acquistando?

La quantità di bond disponibile è parecchia, soprattutto se si considera che, oltre ai BTP e agli altri titoli di stato dell’Eurozona che la Bce sta ‘liberando’, si sta affiancando anche l’ammontare record di nuovi debiti pubblici che i vari governi stanno emettendo.

In questo contesto, in che modo i mercati hanno risposto, “e quali altri investitori si stanno facendo avanti per assorbire la quantità crescente di bond governativi disponibili per il mercato?”

Investitori esteri a caccia di BTP & titoli euro: il grande ritorno

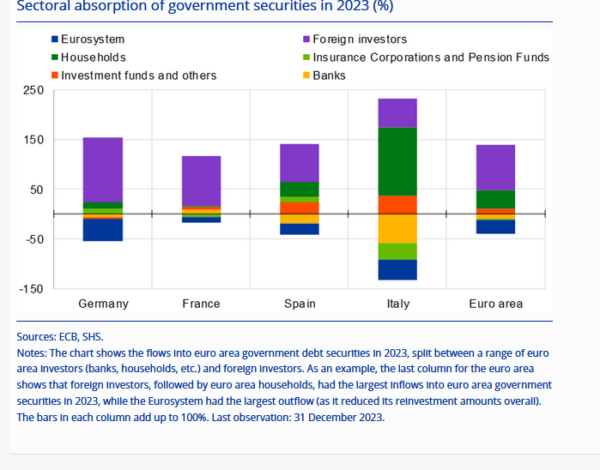

La risposta data dagli economisti riflette quanto sta avvenendo in Italia:

“Due settori hanno chiaramente contribuito all’assorbimento del nuovo debito da quando l’Eurosistema ha iniziato a ridurre il proprio bilancio: le famiglie e gli investitori esteri“.

L’analisi ricorda quanto avvenuto in precedenza, quando la Bce non si era fatta ancora avanti con i suoi bazooka salva BTP & Co. (i vari bazooka QE) che vennero lanciati per la prima volta dall’ex numero uno ed ex presidente del Consiglio Mario Draghi per blindare il debito pubblico dell’area euro dagli attacchi degli speculatori, intensificatisi a dismisura ai tempi della crisi dei debiti sovrani, in tempo in cui in forse fu la stessa sopravvivenza dell’area euro e dell’euro stesso.

“Storicamente” – si legge nel paper – quegli investitori stranieri erano stati “i principali detentori dei titoli di stato dell’area euro, incidendo per il 40% delle partecipazioni prima dell’inizio del piano di acquisto di asset” lanciato dall’Eurosistema.

“Quando l’Eurosistema ampliò il suo bilancio, tuttavia, (gli investitori stranieri) dimezzarono la quota posseduta in bond governativi, per poi ritornare quando la Bce sancì la fine dei reinvestimenti lanciati con il piano APP. A quel punto, gli investitori esteri iniziarono ad assorbire di nuovo “un ammontare considerevole di nuove emissioni nette” di titoli di stato.

Il paper ha messo tuttavia in evidenza anche che la partecipazione degli investitori stranieri continua a essere “molto inferiore rispetto a quella di 10 anni fa”.

Secondo gli economisti, il ritorno degli investitori non deve essere considerato in ogni caso “sorprendente”, visto che della categoria di chi ha fatto acquisti dall’estero fanno parte “fondi di investimento esteri ed hedge fund, che mostrano tradizionalmente una sensibilità elevata ai cambiamenti dei rendimenti”, soprattutto verso quelli dei bond che vengono emessi dai governi dell’area euro con rating più elevati.

Per quanto riguarda l’esposizione delle famiglie al debito pubblico, dall’analisi è emerso che anche questa non è una caratteristica solo italiana.

“La velocità e l’intensità degli acquisti da parte delle famiglie sono degne di nota”, hanno scritto gli esperti, facendo notare che la quota dei titoli di stato in possesso delle famiglie è tornata a quasi il 3,5%, livello vicino a quello che prevaleva prima che la Bce lanciasse il suo piano di acquisti di titoli pubblici (PSPP), nel 2015.

“Diversi fattori hanno fatto sì che gli acquisti di titoli governativi fossero appetibili per le famiglie. Rendimenti più alti, insieme al lancio di prodotti focalizzati sui retail da parte dei governi, hanno attratto gli investimenti dalle famiglie“, sottolinea il paper.

Ma certo, hanno aggiunto gli economisti, hanno inciso anche quelle remunerazione decisamente contenute offerte dalle banche dell’area euro ai clienti dei loro conti depositi e conti correnti, attraverso tassi sui depositi che hanno fatto fatica ad adattarsi al contesto di tassi di interessi più elevati.

“In più, l’aumento dei risparmi avvenuto durante la pandemia ha permesso alle famiglie di avere più soldi disponibili da investire” in titoli di stato.

Famiglie e investitori esteri sono riusciti dunque a fare le veci di una Bce sempre più avara, acquistando i titoli di stato dell’area euro.

Qualcosa che è diventato in Italia un vero e proprio motivo di orgoglio per il governo Meloni.

Dal canto loro, sempre nel caso dell’Italia, le banche – stando ai dati di Bankitalia – hanno ridotto le loro esposizioni in BTP, facendole scendere nel 2023 a 347 miliardi di euro, rispetto ai 381 miliardi dell’anno precedente.

Per quanto riguarda le famiglie, bisognerà vedere se i risparmiatori, nelle prossime edizioni possibili del BTP Valore, decideranno di investire i loro risparmi in quella che è ormai nota come la scommessa di Meloni, o se si faranno invece attrarre dai tassi sui depositi delle banche destinati a farsi più ghiotti.

LEGGI ANCHE

Ocse: alert BTP e corporate bond Italia, mentre il mondo affoga in $100 trilioni di debiti

Ocse torna su doom loop banche italiane-BTP con SOS debito e tassi