Ocse: alert BTP e corporate bond Italia, mentre il mondo affoga in $100 trilioni di debiti

Allarme debiti e rifinanziamenti debiti in Italia, e nel mondo intero. E’ quanto emerge dal rapporto dell’Ocse “Global Debt Report 2024: Bond Markets in a High-Debt Environment”, pubblicato stamattina, in attesa del verdetto sui tassi che sarà annunciato oggi con il secondo atto della Bce di Christine Lagarde del 2024, e a fronte di un governo Meloni che fa sempre più dello spread BTP-Bund, ai nuovi minimi degli ultimi due anni, motivo di vanto.

LEGGI ANCHE

Bce e tassi, Lagarde pronta all’annuncio. Effetti su spread e BTP? Occhio al grafico verità

Spread BTP-Bund sempre più giù. L’Italia batte la Germania

Rating Italia: Meloni sbandiera successo spread e BTP Valore. La frase sull’euro

Dal rapporto dell’Ocse emergono numeri che fanno accapponare la pelle e che, ancora una volta, vedono in primo piano le casse disastrate dello Stato italiano.

Motivo:

l’Italia si conferma tra le cinque economie dell’Ocse che, da oggi al 2026, presentano i rapporti più alti al mondo tra i debiti in scadenza (non solo titoli di stato (BTP & Co ma anche corporate bond, dunque obbligazioni societarie) e Pil.

- Rapporto debiti Ocse: in Italia bond in scadenza pari al 33% del Pil

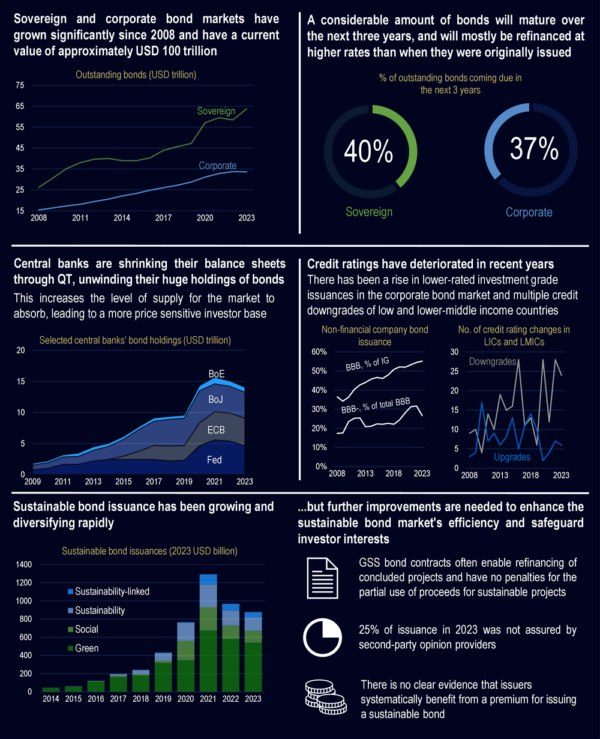

- Debiti: bond sovrani e corporate bond per quasi $100 trilioni nel 2023

- Boom di emissioni scattato anche con crisi pandemia Covid

- Ocse: rapporto debito-Pil all’83% nel 2023, +30pp rispetto al 2008

- La grande ritirata di Bce & Co dai titoli di stato (e anche corporate bond)

Rapporto debiti Ocse: in Italia bond in scadenza pari al 33% del Pil

Con il rapporto pubblicato oggi, l’Ocse non si è riferita ‘soltanto’ all‘ansia del debito pubblico e dunque alle emissioni di titoli di stato (nel caso dell’Italia, dunque, ai BTP), ma anche ai corporate bond, ovvero alle obbligazioni societarie.

E sono cinque i paesi, ha annunciato l’organizzazione pubblicando il suo primo rapporto dell’anno 2024 dedicato al mercato dei bond – che porta il titolo “Bond Markets in a High-Debt Environment” – che spiccano in cima alla classifica di quelle economie alle prese con il grande problema del rifinanziamento dei debiti in scadenza.

“In cinque paesi scadranno in questo arco di tempo bond a tasso fisso per oltre il 20% del Pil”, si legge nel rapporto, che precisa che, oltre all’Italia, alle prese con bond in scadenza pari al 33% del Pil, le altre economie che fanno parte del triste club sono il Giappone (52%), gli Stati Uniti (27%), la Spagna (27%) e la Francia (20%)”.

Nel rapporto dell’Ocse, per quanto riguarda l’Italia, c’è però anche una nota positiva.

L’organizzazione ha scritto infatti che, contrariamente alla tendenza generale che è in rialzo, il rapporto tra le spese per gli interessi e il Pil sia dell’Italia che del Regno Unito è stimato in ribasso nel corso del 2023, sulla scia del calo dell’inflazione.

In generale, invece, le spese per interessi dei paesi Ocse rispetto al Pil sono attese in rialzo in modo graduale dal 2,3% del 2021 al 2,9% nel corso del 2023.

Una crescita di oltre 0,5 pp del Pil, nel corso del 2023, è attesa in particolare in Repubblica Ceca, Grecia, Ungheria, Nuova Zelanda e Stati Uniti.

Vale la pena di ricordare che il problema delle spese per gli interessi continua a confermarsi comunque una croce per l’Italia.

Inoltre, è la stessa Ocse con il suo paper ad avvertire che, “anche se l’inflazione dovesse scendere al target (delle banche centrali) e rimanere bassa, probabilmente i rendimenti rimarranno a livelli più alti rispetto a quelli che presentavano quando i debiti erano stati inizialmente emessi”.

Un problema, se si considera che “l’ammontare dei debiti in scadenza nell’arco dei prossimi tre anni rimane significativo”, fattore che andrà ad aggiungersi alle pressioni sui costi di finanziamento, “soprattutto nel caso delle economie emergenti”.

Complessivamente, sarà il 40% dei titoli di stato a livello globale a scadere entro il 2026, in un contesto di costi di finanziamento destinati a rimanere elevati, anche in caso di tagli ai tassi da parte della Bce & Co.

LEGGI ANCHE

Debito Italia, spesa interessi su BTP & Co oltre 100 mld. Sanità tra le vittime illustri

Debito tra cedole BTP & Co, Scope: spese interessi fino a 100 miliardi

Debiti: bond sovrani e corporate bond per quasi $100 trilioni nel 2023

Il problema dei debiti è un problema che riguarda tutto il mondo, come emerge dalla cifra resa nota oggi dall’Ocse, che fa tremare cittadini e mercati:

quella relativa al volume totale di titoli di stato e di corporate bond di tutto il mondo alla fine del 2023, pari a quasi 100 trilioni di dollari, valore simile a quello del Pil globale.

L’Ocse riassume quanto avvenuto in questi ultimi anni, ricordando come il boom dell’emissione dei titoli di debito sia avvenuto di pari passo con “le politiche monetarie accomodanti, in particolare con i piani di Quantitative easing” varati dalle banche centrali, “a partire dalla crisi finanziaria del 2008”. Un trend che l’organizzazione parigina ha definito “diffuso”, e che ha visto protagonisti da un lato “i governi, sia dei paesi avanzati che dei mercati emergenti, che hanno risposto alle necessità crescenti di spesa pubblica” emettendo nuovi debiti e, dall’altro lato, “società finanziarie e non finanziarie di tutto il mondo”.

Bisogno di risorse?

No problem: per più di un decennio il diktat rimbalzato da una economia all’altra è stato praticamente di emettere, a fronte di tassi così bassi, bond sia sovrani che corporate.

“Il contesto favorevole di accesso ai finanziamenti successivo al 2008” ha così portato, spiega l’Ocse, a “una gamma più vasta di emittenti” che hanno fatto ricorso ai mercati delle obbligazioni. E il debito a costo zero ha fatto sì che a optare per l’indebitamento siano stati anche “governi e aziende caratterizzati da rating più bassi”.

Il risultato è che, per l’appunto, alla fine del 2023 “il volume totale di debiti sovrani e corporate si è attestato a livello globale a quasi $100 trilioni”.

Debito pubblico: il valore totale dei titoli di stato dei governi Ocse

Per quanto riguarda soltanto i bond sovrani, ergo i titoli di Stato, “alla fine del 2023, il valore totale dei debiti dei governi dei paesi Ocse si è attestato a 54 trilioni di dollari, in aumento di $30 trilioni rispetto ai livelli del 2008″. Una crescita che per ora non si fermerà, visto che l’organizzazione prevede un ammontare di $56 trilioni nel corso del 2024, con gli Stati Uniti che “rappresenteranno la metà circa di questo debito, due volte l’incidenza nel 2008″.

Occhio, tra i mercati emergenti e le economie in via di sviluppo, anche al debito della Cina, “che è raddoppiato, salendo a quasi il 30% del debito complessivo”.

Corporate bond: il valore delle obbligazioni societarie in circolazione

Guardando invece al mercato dei corporate bond, “il valore delle obbligazioni societarie in circolazione è balzato da $21 trilioni a $34 trilioni nello stesso arco temporale, ovvero a partire dal 2008, anno della crisi finanziaria mondiale. E “più del 60% di questo aumento”, ha puntualizzato l’Ocse, si deve al “debito emesso dalle società non finanziarie”.

L’Ocse ha fatto notare tra l’altro che i rendimenti strutturalmente bassi – garantito dalle politiche monetarie ultra espansive delle banche centrali, in primis della Bce, della Fed e della Bank of Japan – hanno reso facile l’accesso al credito anche a società con rating (sui debiti) inferiori, “facendo così crescere il mercato obbligazionario non investment grade e provocando un forte calo del valore medio ponderato dei rating delle obbligazionarie societarie, a livello globale”.

Risultato: il valore dei titoli di debito emessi da società con rating non-investment grade si è attestato alla fine del 2023 a 3,4 trilioni di dollari, quasi il doppio rispetto ai numeri del 2008.

Boom di emissioni scattato anche con crisi pandemia Covid

L’Ocse ha ricordato “il ruolo cruciale” ricoperto dai mercati dei bond, sia per i governi e le aziende, “in periodi di stress finanziari”, in particolare durante la crisi scatenata dalla pandemia Covid-19 nel 2020, quando – si legge nel rapporto dell’istituzione – “le emissioni di titoli di stato e di corporate bond hanno raggiunto livelli record”.

Registe di quella emissione record sono state ancora una volta le banche centrali, che hanno reso ancora più accomodanti politiche monetarie che erano già espansive, “espandendo in modo significativo i programmi di acquisti di asset”.

Di conseguenza, nel periodo degli anni 2020-2021 l’emissione di titoli di stato nell’area Ocse ha testato il record fino a balzare a $15,4 trilioni nel 2020, mentrenei mercati emergenti e nelle economie in via di sviluppo le emissioni sono salite al massimo di $3,2 trilioni, nel 2021″.

“A incidere sono state quelle misure di stimoli fiscali che i vari governi hanno erogato alle imprese e alle famiglie – si legge ancora nel rapporto.

In modo simile, le emissioni di corporate bond hanno testato il massimo nel 2020 a $6,9 trilioni, valore superiore alla media delle emissioni del periodo 2008-2019″ di quasi il 50%.

Successivamente, nell’ultimo anno, “in alcuni segmenti dei mercati dei bond questa rapida crescita si è interrotta e si è addirittura ribaltata rispetto al 2022, sulla scia di una politica monetaria che ha iniziato a diventare restrittiva in modo significativo, in risposta agli elevati livelli di inflazione”, facendo salire così i costi di finanziamenti per tutti: governi, famiglie, imprese.

Ocse: rapporto debito-Pil all’83% nel 2023, +30pp rispetto al 2008

Dal rapporto dell’Ocse sono emersi anche i numeri relativi al rapporto tra il Pil e il debito

“Il rapporto debito-Pil (relativo alle economie Ocse si è confermato stabile attorno all’83% nel 2023, rimanendo comunque ben al di sopra del livello precedente la pandemia, pari al 73%”.

Un freno al debito è arrivato tuttavia dall'”inflazione, che ha aumentato la crescita del Pil nominale, riducendo così il rapporto di più di 10 punti percentuali nel periodo 2022-2023″.

Detto questo, “il rapporto tra i debiti governativi e il Pil dell’area Ocse è salito di ben 30 punti percentuali rispetto al 2008″: un trend che solleva interrogativi su come le economie riusciranno a gestire la zavorra dei debiti pubblici in un contesto in cui non possono più contare sul sostegno dei piani di QE precedentemente lanciati dalle banche centrali.

Di fatto, “le banche centrali hanno iniziato a ritirarsi dai mercati dei bond attraverso il Quantitative tightening”, lasciando il posto, ha spiegato l’organizzazione, a una “base di investitori più sensibile ai prezzi”.

Al momento, l’assist ai debiti pubblici dei paesi Ocse da parte delle banche centrali c’è ancora, visto che “gli investimenti (delle stesse) nei titoli di stato sono pari a quasi il 30% del Pil”. Ciò significa che, essendo graduale, “il dietrofrontdelle banche centrali dai mercati obbligazionari non comporterà il semplice ritorno alla struttura di mercato precedente al lancio delle misure di QE”.

Non per niente, “nonostante il balzo del ricorso al mercato obbligazionario a partire dal 2008, il livello dei bond sovrani detenuto dal mercato, in percentuale al Pil, è rimasto ampiamente invariato”.

La grande ritirata di Bce & Co dai titoli di stato (e anche corporate bond)

Tuttavia, in un contesto in cui le banche centrali iniziano a ridurre i loro bilanci attraverso il Quantitative tightening, “l’offerta netta di bond che il mercato dovrà assorbire salirà a livelli record”, – anticipa l’Ocse, parlando di una “dinamica che porterà una quota crescente di bond nelle mani di investitori più sensibili ai prezzi, come il settore finanziario non bancario e le famiglie”.

A tal proposito, nel caso dell’Italia questo sta già avvenendo, con il piano della presidente del Consiglio Giorgia Meloni “più titoli di stato nelle mani degli italiani“, che si sta incentrando soprattutto sull’emissione di titoli di stato noti come BTP Valore o, come li chiama qualcuno, BTP patriottici.

LEGGI ANCHE

BTP Valore orgoglio di Meloni, Mef: quasi tutti gli ordini da investitori italiani. I numeri record

L’Ocse avverte tra l’altro che la decisione delle banche centrali di mollare il mercato dei titoli di debito “avrà conseguenze anche sui mercati dei corporate bond”.

Viene ricordato, infatti, che il Quantitative easing ha avuto un forte impatto anche su questi mercati, facendo scendere i rendimenti e rendendo le emissioni più convenienti”.

“Il Quantitative tightening avrà invece l’effetto opposto, contribuendo ulteriormente all’irrigidimento delle condizioni finanziarie. In più, sebbene in misura minore rispetto ai titoli di stato posseduti, alcune banche centrali, in particolare la Bce e la Bank of Japan, detengono ammontari considerevoli anche di obbligazioni societarie”. Insomma, attenzione al debito, avverte l’Ocse, e non solo a quello pubblico.