Consob, Savona su spread e BTP: agenzie alzino rating debito Italia

Per Paolo Savona, numero uno della Consob, le agenzie di rating dovrebbero alzare il giudizio sul debito pubblico dell’Italia ovvero, in generale, la valutazione dei BTP.

Savona ha parlato ieri, martedì 25 giugno 2024, in occasione dell”incontro annuale della Consob con il mercato finanziario.

L’evento si è svolto a Milano, nella sede di Borsa Italiana a Palazzo Mezzanotte in Piazza Affari.

Diversi gli argomenti affrontati da Savona con il suo discorso, a commento di quanto emerso dalla Relazione per l’anno 2023 al Ministro dell’Economia e delle Finanze Giancarlo Giorgetti, presentata ieri dall’Autorità italiana per la vigilanza dei mercati finanziari, che ha spento le prime 50 candeline.

Il papà del BTP Valore di Meloni è tornato a mettere in evidenza, come ha fatto più volte in passato, i punti di forza dell’Italia, lanciando un chiaro monito a quelle agenzie di rating – in primis S&P Global, Moody’s e Fitch, pur non menzionate – che continuano a confermare i giudizi sul debito pubblico del paese, senza tuttavia annunciare vere e proprie promozioni.

- Consob, Savona parla di spread e invita agenzie rating a promuovere BTP

- Savona: il papà del BTP Valore di Meloni. La proposta dei BTP di guerra

- Non solo spread. Savona su risparmio, delisting da Piazza Affari e crypto

- “Vertiginosa crescita delle cryptocurrency”

- Capitalizzazione Borsa oltre 800 MLD. Ma occhio a rappporto con Pil

Consob, Savona parla di spread e invita agenzie rating a promuovere BTP

Nell’affrontare il tema del risparmio degli italiani, il numero uno della Commissione nazionale per le società e la borsa Paolo Savona si è tolto qualche sassolino dalla scarpa, facendo riferimento sia alla solidità del Pil italiano che agli acquisti di BTP che gli investitori italiani ed esteri hanno continuato a portare avanti.

“La buona resilienza dell’economia italiana e la capienza del risparmio interno hanno stentato a tradursi in una discesa dello spread richiesto dal mercato sui nostri titoli pubblici, finalmente emersa nei primi mesi del 2024, anche per la loro buona accoglienza da parte dei risparmiatori italiani, seguita da una ripresa di attenzione da parte dell’estero”.

“La buona resilienza dell’economia italiana e la capienza del risparmio interno hanno stentato a tradursi in una discesa dello spread richiesto dal mercato sui nostri titoli pubblici, finalmente emersa nei primi mesi del 2024, anche per la loro buona accoglienza da parte dei risparmiatori italiani, seguita da una ripresa di attenzione da parte dell’estero”.

Con queste parole, Savona si è riferito sia ai BTP Valore acquistati dai cosiddetti BTP People, ovvero dai piccoli risparmiatori che hanno accolto l’appello “più titoli di stato agli italiani” della presidente del Consiglio Giorgia Meloni, che allo shopping di titoli di stato made in Italy lanciato dagli investitori stranieri.

Peccato, ha fatto notare tuttavia il numero uno della Consob, che questo risultato non abbia migliorato le pagelle che le agenzie di rating hanno consegnato all’Italia.

“Questo risultato, pur restando esposto ai rischi geopolitici ricordati, si dovrebbe riflettere anche in un innalzamento dei rating del debito pubblico italiano, alleviando l’onere sulla crescita reale dovuto al maggiore costo dell’indebitamento pubblico e così innalzando il livello del reddito potenziale”, ha ammonito Savona, riproponendo, parlando di spread e di valutazione del debito pubblico, due temi cruciali che continuano a essere oggetto di dibattito tra economisti ed esperti del mondo della finanza, e tra gli stessi cittadini italiani.

Lo spread BTP-Bund è giusto, oppure è troppo alto? O invece è troppo basso, come qualcuno ha fatto più volte notare?

Per quanto riguarda questa ultima domanda, è stato in particolare Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance ed ex capo strategist forex di Goldman Sachs, a parlare più volte dei BTP italiani, dello spread BTP-Bund, ammonendo più volte la Bce di Christine Lagarde di fare troppo da scudo al debito pubblico dell’Italia, attraverso il piano PEPP, noto anche come QE pandemico.

Tra le dichiarazioni, anche quella secondo cui in realtà uno spread BTP-Bund più alto, più che un problema, sarebbe stato una soluzione per l’Italia.

Brooks aveva lanciato più volte anche vari SOS sui BTP, riferendosi alla imminente fine della pacchia per l’Italia.

L’altra domanda che il discorso di Paolo Savona è tornata a riportare all’attenzione degli italiani è la seguente:

le agenzie di rating Moody’s, Standard & Poor’s e Fitch continuano a essere troppo severe nei confronti dell’Italia, o sono giuste? O invece sono fin troppo magnanime?

Gli interrogativi si confermano sempre attuali, a maggior ragione in questi giorni, con la paura di un effetto contagio dalla Francia, dove le imminenti elezioni legislative si sono tradotte in diversi smobilizzi di bond OAT da parte dei trader, ma anche di BTP, tanto che lo spread Italia-Germania viaggia attorno alla soglia di 150 punti base, a fronte di tassi sui BTP a 10 anni poco al di sotto della soglia del 4%.

LEGGI ANCHE

Paura spread in Francia in vista elezioni. Parigi teme onta tassi BTP per il suo debito

No rating junk Moody’s per i BTP e l’Italia di Meloni. I fattori banche e Bce

Savona: il papà del BTP Valore di Meloni. La proposta dei BTP di guerra

Già in passato, vale la pena di ricordare, il presidente della Consob si era scagliato contro chi, a suo avviso, continuava a sottovalutare le potenzialità dell’Italia e la sua capacità di superare fasi di shock finanziari.

E’ stato inoltre sempre Savona, ex ministro del governo M5S-Lega – governo che in diverse occasioni aveva rinfocolato la paura per l’Italia (con tanto di ira di Salvini) – a presentare ben prima del piano del BTP Valore firmato dal governo Meloni l’idea di un debito pubblico avente come scudo i risparmi degli italiani.

“E’ auspicabile che si agisca in due direzioni: a) emettere obbligazioni pubbliche irredimibili (consols), strumento tipico delle fasi belliche, alle quali la vicenda sanitaria è stata sovente paragonata. Esse potrebbero riconoscere un tasso dell’interesse, esonerato fiscalmente, pari al massimo dell’inflazione del 2% che la Bce si è impegnata a non superare nel medio termine; b) agevolare la formazione di capitale di rischio in sostituzione dell’indebitamento”, aveva detto nell’incontro della Consob con il mercato finanziario nel 2020, nel bel mezzo dello shock provocato dalla pandemia Covid-19.

Savona aveva fatto due proposte: puntare sui BTP irredimibili o anche BTP di guerra, come durante le fasi belliche, oppure scegliere la strada dell'”azionariato popolare, come richiesto dalla Costituzione”.

Era il 2020, anno in cui era esplosa la pandemia del coronavirus. In occasione di quell’intervento, Savona ricordava anche come l’Italia non fosse un problema ma una risorsa.

L’appello del presidente della Consob, volto a convincere gli italiani a sottoscrivere BTP per proteggere l’Italia tutta – lo stesso appello al patriottismo che la presidente del Consiglio Giorgia Meloni avrebbe lanciato pochi mesi dopo l’insediamento del suo governo – non era stato certo una novità, visto che anche qualche settimana prima, nel motivare la richiesta di sottoscrivere il debito pubblico, l’ex ministro del governo M5S-Lega si era così espresso:

Il mio “non è un invito a indebitarsi, ma è un invito ad affrontare il problema del debito pubblico e questo è il momento adatto”, aveva rimarcato Savona, visto che “il problema che ci dobbiamo porre è come incanalare il risparmio degli italiani al servizio dell’economia e della finanza”.

“Non c’è la possibilità che l’Italia possa dichiarare default“, aveva rassicurato, sottolineando che, piuttosto, c’era “un problema di spread (BTP-Bund), che è un problema a sé stante legato alla sfiducia che viene sparsa a piene mani sia all’estero, sia dalle autorità sovranazionali, ahimè, e sia all’interno”.

Un appello simile era stato lanciato anche dall‘amministratore delegato di Intesa SanPaolo, Carlo Messina, in un’intervista rilasciata al Sole 24 Ore , con cui il banchiere aveva illustrato la proposta dei bond sociali verso cui convogliare parte dei risparmi degli italiani.

LEGGI ANCHE

Il nome dell’attuale presidente della Consob Paolo Savona, va ricordato, venne proposto inizialmente dalla Lega per la carica di ministro dell’Economia e delle Finanze: una scelta, quella del Carroccio di Matteo Salvini all’epoca della formazione del governo M5S-Lega, che scatenò momenti di alta tensione tra l’esecutivo nascente e il presidente Sergio Mattarella.

D’altronde, Savona era stato l’economista che, in una intervista a Il Foglio del 2012, aveva illustrato l’idea di indire un referendum sull’euro:

“Chiediamo perciò di chiamare gli italiani a votare se desiderano stare nell’euro e assumersi le relative responsabilità e i conseguenti oneri per eliminare l’incertezza politica di cui si parla e (b) di consolidare il debito pubblico a breve, garantendone il valore reale al rimborso, riconoscendo un interesse pari all’inflazione e, se proprio si vuole incentivare l’operazione, una quota della crescita del pil reale”.

Ancora, l’economista aveva rilasciato più volte dichiarazioni che avevano reso più che giustificata la definizione a lui data di euroscettico (da lui tuttavia più volte smentita).

“Se l’Italia non l’ha già fatto, è giunto il momento di avere pronto un Piano B – di fine dell’euro o di uscita dallo stesso – che dal 12 maggio 2011 ho insistentemente richiesto di approntare. Gli accordi costruiti male o firmati da Paesi con intenti egemoni non hanno lunga vita. Se dovessimo essere colti impreparati all’evento, sarebbe veramente un dramma”, aveva detto l’ex ministro dell’Industria del governo Ciampi, nel corso di un’altra intervista rilasciata a Vita.it.

L’ipotesi di Savona al Tesoro non era stata di conseguenza apprezzata in primis, oltre che dal Colle, dagli stessi BTP.

Il caso veniva chiuso con la nomina da parte del governo M5S-Lega di Giovanni Tria al ministero di via XX Settembre.

A Savona veniva conferito l’incarico di ministro per gli affari europei.

Non solo spread. Savona su risparmio, delisting da Piazza Affari e crypto

Tornando al discorso proferito nella giornata di ieri in occasione dell’incontro della Consob con il mercato finanziario, spread BTP-Bund a parte, Paolo Savona è tornato a ribadire la necessità di convogliare il risparmio degli italiani verso l’attività reale, prendendo le seguenti iniziative:

- Incoraggiare nuove quotazioni su Euronext Milan e nuove ammissioni su Euronext Growth Milan.

- Frenare il delisting delle società, fenomeno presente anche nelle borse estere.

- Fare affluire più risparmio in Borsa e incentivare e proteggere i piani di risparmio che coprono i bisogni del ciclo vitale degli individui e delle famiglie, dedicando agli strumenti finanziari cure pari a quelle riservate alla moneta.

Per la precisione, Savona ha ricordato che “l’obiettivo di incanalare il risparmio interno verso l’attività reale agendo con strumenti di mercato è iscritto da tempo nell’agenda del Paese” e che “il suo raggiungimento ha ripreso vigore con il c.d. Libro verde su La competitività dei mercati finanziari italiani a supporto della crescita, il cui iter si è concluso con l’approvazione della già citata Legge n. 21/2024″.

Tale legge, ha sottolineato il numero uno della Consob, “ha semplificato le condizioni di accesso degli emittenti al mercato, in particolare delle PMI, e razionalizzato l’intervento degli investitori istituzionali. Ha, inoltre, ridefinito talune procedure di nomina dei vertici societari, spostandole in parte dalle scelte dei manager a quelle degli azionisti”.

Detto questo, ha aggiunto Savona, “su quest’ultimo aspetto le valutazioni non sono state concordi e sarà il mercato a fornire una risposta allo stimolo che la legge si è proposta di imprimere”.

L’impianto normativo “ha infine apportato modifiche a talune discipline statutarie e varato disposizioni in materia di flottante, di rafforzamento del c.d. Patrimonio Destinato a supporto delle imprese italiane e di educazione finanziaria”.

L’iniziativa è andata oltre, cercando di fornire “anche una risposta alle preoccupazioni nascenti dal delisting delle società quotate su Euronext Milan, un fenomeno peraltro presente nelle borse estere”.

La legge ha nello specifico stabilito che “le cancellazioni potranno essere in prospettiva compensate dalla crescita delle ammissioni all’Euronext Growth Milan di società che intendono sperimentare l’opportunità di raccogliere capitali su quel mercato per il proprio sviluppo”.

Savona ha poi ricordato, sempre riguardo al delisting, che, “in generale, fungono da attrazione alla scelta di quotazione i bassi costi di ingresso e di permanenza nel listino, i tempi rapidi di svolgimento delle procedure di ammissione, un’imposizione tributaria vantaggiosa e l’ampiezza della liquidità che affluisce alle contrattazioni, la cui assenza induce le società a rivolgersi all’estero, dove una o più di queste condizioni si presentano vantaggiose”.

“Vertiginosa crescita delle cryptocurrency”

Il numero uno della Consob è tornato ad affrontare un altro tema a lui caro, ovvero quello del mercato delle criptovalute, e della relativa necessità di attenzionarlo.

Il numero uno della Commissione ha parlato di una “vertiginosa crescita delle cryptocurrency”, aggiungendo che, “in linea di principio non si può comprendere come si possa legittimare l’esistenza di attività dematerializzate prive all’origine di controparti debitorie, che nascono da un’intrapresa ‘artigianale’ matematicamente raffinata e vivono per accordi pattizi tra privati senza controlli sulla governance”.

“Esse – ha avvertito il numero uno dell’istituzione – creano potere di acquisto sul mercato che ha valore crescente rispetto a quello generato dall’attività produttiva, alterando la distribuzione del reddito e della ricchezza, la cui determinazione sarebbe compito degli organi della democrazia, nella consapevolezza acquisita che il mercato non ha la conformazione pratica né il compito per farlo”.

Tra l’altro “va osservato che la moneta legale, sia essa base monetaria di banche centrali o depositi di banche, nasce con una controparte debitoria, che manca per le cryptocurrency, siano esse usate come moneta o strumento finanziario, una caratteristica negativa che si somma alla loro scarsa accountability e trasparenza di mercato. Il problema è stato ripetutamente esaminato anche nei precedenti Discorsi al mercato, auspicando che i nuovi strumenti criptati, se legittimati, rispondano alle stesse regole degli strumenti tradizionali, sempre insistendo però sulla necessità di pervenire a una specifica normazione per le contabilità decentrate usate”.

Paolo Savona ha fatto un paragone tra le criptovalute e gli strumenti finanziari derivati, ricordando che “anche per i derivati, all’origine della crisi del 2008, fu trascurata per un lungo periodo la contabilizzazione corretta sopra la linea del totale, ossia con controparte debitoria, che per lungo tempo fu sostituita da un promemoria sotto la linea tra i conti impegni e rischi”.

L’economista ha concluso la riflessione sul tema crypto sottolineando che, “a seguito delle recenti decisioni normative, va preso atto che il mercato ha imposto la sua volontà alle autorità di governo che non hanno potuto ignorare, come accaduto per i derivati, la dimensione raggiunta dalle cryptocurrency e dai cryptoasset nei portafogli dei risparmiatori, sospinta dai CASP (Crypto Asset Service Provider) e, più recentemente, dal cambiamento dell’attitudine degli intermediari tradizionali (banche e altri gestori di risparmio) che, dopo avere condiviso con le autorità di vigilanza forti riserve per queste innovazioni, hanno deciso di operare anche in questo comparto addizionando il peso della propria tradizione. Non sarebbe una novità se si riconoscesse la forza del mercato, ma lo sarebbe se si negasse una pari forza alla legge come diritto dei cittadini a essere governati da questa, invece che dall’intraprendenza di pochi. Va perciò sollecitata la collaborazione tra le due forze nel reciproco interesse e la specializzazione per l’esercizio dei compiti di vigilanza”.

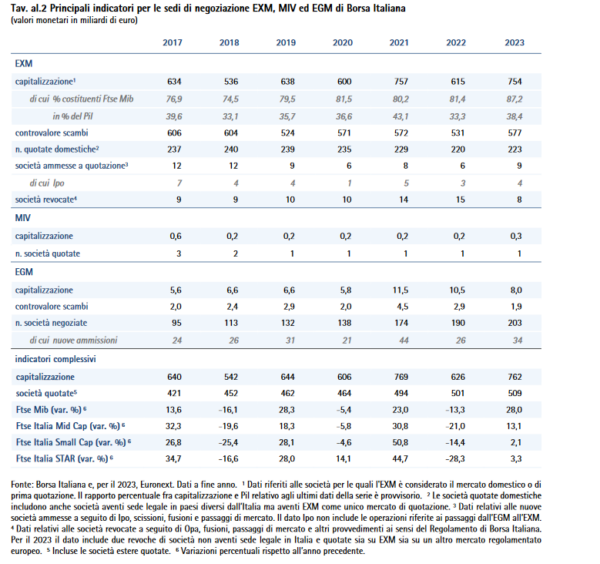

Capitalizzazione Borsa oltre 800 MLD. Ma occhio a rappporto con Pil

Tornando al problema del delisting, arginare la fuga delle società quotate a Piazza Affari è una priorità che è stata rimarcata più volte nella giornata di ieri, come emerso anche dalla Relazione annuale della Consob.

La Commissione ha presentato la nuova fotografia della borsa di Milano, rendendo noto che, stando ai dati relativi alla fine di maggio, la capitalizzazione di Piazza Affari ha superato la soglia degli 800 miliardi di euro per la prima volta dal 2006, rispetto ai 754 miliardi della fine del 2023.

Per la precisione, il valore di mercato della Borsa Italiana è salito a quota 835 miliardi.

Detto questo, la notizia del record dal 2006 testato da Piazza Affari è stata oscurata dal fatto che il rapporto tra la capitalizzazione di mercato e il Pil dell’Italia si è confermato ancora una vola basso: nel 2023 è stato pari ad appena il 38,4%.

Dall’identikit su Piazza Affari stilato dalla Consob è emerso anche che, complessivamente, alla fine del 2023, le società quotate sull’EXM sono state 223, mentre sull’Egm il numero è stato pari a 203, con 34 nuove ammissioni.

L’addio a Piazza Affari si è confermato tuttavia croce di Borsa per l’Italia:

“Il delisting di titoli azionari ha continuato a rappresentare un fenomeno critico per il mercato italiano, avendo mostrato solo un rallentamento nel 2023 rispetto all’anno precedente”, si legge nella relazione della Consob.

Di fatto, “sebbene il numero complessivo delle imprese domestiche quotate su Euronext Milan – EXM, mercato regolamentato organizzato e gestito da Borsa Italiana – e ammesse alla negoziazione su Euronext Growth Market – EGM, piattaforma multilaterale di negoziazione organizzata e gestita dalla stessa Borsa Italiana – sia salito a 426 nel 2023 (da 410 a fine 2022), gran parte dell’incremento” non ha riguardato il “mercato principale EXM”, ma quello “EGM, mercato di crescita per le PMI”. E mercato tuttavia che ha anche “registrato nell’anno un netto incremento del numero di delisting (21 a fronte di nove nel 2022, di cui cinque passaggi a EXM)”.

Nella relazione è stato precisato che, “nello specifico, nel 2023 le nuove quotazioni di emittenti italiani su EXM sono state nove e le società ammesse alla negoziazione su EGM 34 a fronte, rispettivamente, di sei e 21 revoche. Inoltre, il persistere di condizioni di incertezza circa le prospettive di crescita globale e l’instabilità geopolitica ha portato 13 società a rinunciare o a rinviare il processo di prima ammissione alla quotazione sul mercato regolamentato”.

La Consob ha ammesso che “la costante crescita del numero di società ammesse alla negoziazione sull’EGM è un segnale positivo”.

Detto questo, l’aumento è “insufficiente a compensare l’impatto, in termini di capitalizzazione, delle uscite dal mercato principale, poiché l’EGM costituisce una minima quota (pari all’1% circa) della capitalizzazione totale”.

Come se non bastasse, “quest’ultima rappresenta, a sua volta, una percentuale piuttosto contenuta del prodotto interno lordo”, se si considera che il rapporto capitalizzazione-Pil dell’Italia non ha di fatto raggiunto “da anni la soglia del 50%”.

I numeri parlano chiaro:

“In particolare, a fine 2023, tale rapporto si è assestato al 38% in Italia, in lieve crescita rispetto al biennio precedente ma pur sempre lontano da percentuali superiori al 100% in Francia, prossime o superiori al 90% nel Regno Unito e nei Paesi Bassi e intorno al 50% in Spagna e Germania”.