Spread, tassi BTP, Bce e banche: l’outlook di S&P

Arriva l’outlook sullo spread, sui BTP e sulle banche 2024 di S&P, presentato oggi in occasione della 2024 Italy annual press conference dell’agenzia di rating.

Durante la conferenza, che si è tenuta a Milano, sono intervenuti: Barbara Castellano, Global Analytics Credit, S&P Global Ratings, che ha presentato il Global Credit Outlook; Sylvain Broyer, Chief Economist EMEA, S&P Global Ratings, che ha presentato l’Outlook economico per l’Eurozona; Renato Panichi, Senior Director Corporate Ratings, S&P Global Ratings, che ha presentato l’Outlook per le emittenti corporate italiane, Mirko Sanna, Director Financial Institutions, S&P Global Ratings, che ha presentato l’Outlook per il settore bancario italiano.

S&P: banche italiane solide. Per l’Italia anno di transizione

“Le banche italiane – si legge nel report di S&P Global – sono più resilienti rispetto all’eventualità di crisi future”.

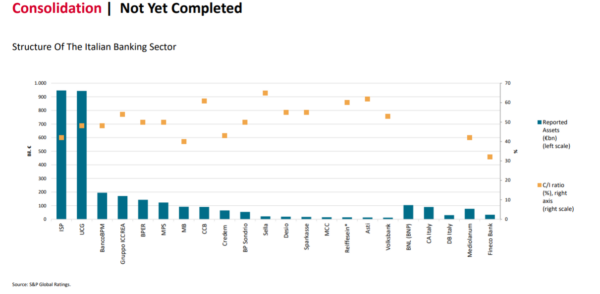

L’agenzia di rating ha scritto di aspettarsi che le banche italiane, a livello di redditività, metteranno a segno una performance migliore rispetto a quella delle altre banche dell’Unione europea, negli anni 2023 e 2024, con una qualità degli asset che segnerà quest’anno un deterioramento moderato e in un contesto in cui la fase di consolidamento del settore “non è stata ancora completata”.

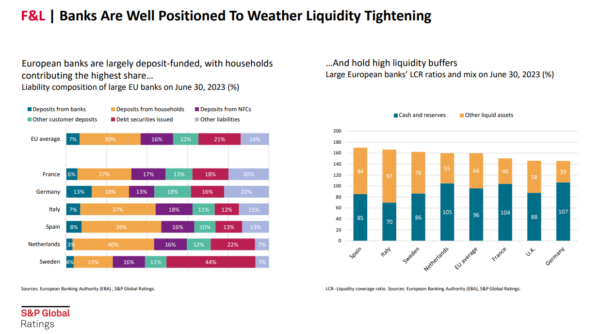

In generale, guardando a tutte le banche europee nel complesso, S&P Global ha fatto notare che il comparto “è ben posizionato a far fronte a una restrizione della liquidità”.

In generale, guardando a tutte le banche europee nel complesso, S&P Global ha fatto notare che il comparto “è ben posizionato a far fronte a una restrizione della liquidità”.

S&P: “Per l’Italia il 2024 anno di transizione”

S&P Global ha definito il 2024, per l’Italia, un “anno di transizione”, ricordando che la ripresa dei redditi reali rimane tuttora indietro rispetto a quella che ha interessato il resto dell’area euro, ma mettendo in evidenza anche il miglioramento strutturale del mercato del lavoro.

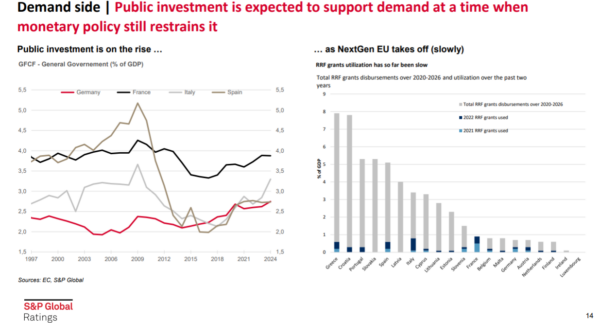

L’agenzia ha messo inoltre in evidenza la crescita degli investimenti pubblici, che dovrebbe “sostenere la domanda, in un momento in cui la politica monetaria (della Bce) continua ancora a comprimerla”.

In evidenza il sostegno all’Italia e agli investimenti che arriva dai fondi europei del NexGenEU, con l’attuazione del PNRR da parte del governo Meloni.

L’agenzia di rating fa notare tuttavia come il tasso di utilizzo degli aiuti (RRF grants) ricevuti sia stato finora basso.

Outlook su spread, Pil Italia e tassi BTP

Durante la presentazione dell’evento Italy annual press conferenc Sylvain Broyer, capo economista Emea di S&P, ha comunicato quello che è l’outlook di S&P Global sullo spread BTP-Bund, sui tassi dei BTP per il 2024, mettendo in evidenza come le stime dell’agenzia di rating per il PIL dell’Italia siano di una crescita dello 0,6%, dopo i ritmi di espansione del prodotto interno lordo pari a +3,9% e +0,7% del 2022 e del 2023, e in vista del +1,2% e +1,3% attesi per gli anni 2025 e 2026).

Stando a quanto riporta, in particolare, Radiocor, Broyer ha sottolineato di prevedere uno spread BTP-Bund “stabile rispetto al Bund tedesco con uno yield al 4,7% contro il picco del 5% raggiunto nel 2023”.

Nessuno scossone dunque previsto per i BTP e per lo stesso spread Italia-Germania, in quanto “i fondamentali economici (dell’Italia) sono diversi rispetto a 10 anni fa”.

Nell’outlook presentato oggi da S&P Global “Global Credit Outlook”, sono state fatte anche previsioni sulle possibile mosse della Bce, non solo sui tassi.

“E’ possibile che i tassi di interesse abbiano toccato il picco – si legge infatti nel rapporto – ma la Bce ha ancora molta strada da fare per quanto riguarda il fronte QT”.

Sono state prese in considerazione alcune ipotesi, riguardo al modo in cui la Bce guidata da Christine Lagarde potrebbe agire, non solo in merito all’acquisto di titoli di stato (che va avanti con il PEPP, o anche QE pandemico), ma anche riguardo a quel bazooka monetario con cui Francoforte ha erogato prestiti a tassi stracciati alle banche, ovvero alle aste TLTRO.

Quei prestiti TLTRO del valore sono previsti scadere entro la fine di quest’anno, per un valore di 600 miliardi di euro, mentre c’è una quantità di ben 1,4 trilioni di titoli di stato che giungerà a scadenza prima della fine del 2026.

E’ possibile che la Bce decida di non agire su nessuno dei due fronti, posticipando il ritiro dei sostegni precedentemente erogati e risparmiando così ai mercati il rischio di possibili contraccolpi.

Lagarde & Co potrebbero però anche decidere di muoversi, magari non in modo troppo aggressivo, sospendendo i reinvestimenti dei titoli giunti a scadenza nell’ambito del PEPP, oppure, nel caso delle banche, abbassando la remunerazione delle riserve in eccesso, e magari aumentando anche il coefficiente per le riserve minime non remunerate.

Oppure, la Banca centrale europea potrebbe decidere di staccare la spina in modo deciso, procedendo a un Quantitative Tightening attivo, ovvero vendendo attivamente i titoli di stato che hanno intasato in tutti questi anni il suo portafoglio con il piano diametralmente opposto del Quantitative easing.

E certo la notizia per i BTP non sarebbe positiva, visto che finora, va detto, il QT procede in forma passiva, ovvero i titoli vengono fatti semplicemente scadere.

LEGGI ANCHE

Banche Ue, monito S&P: “L’aumento degli utili non risolve tutti i problemi”

Banche italiane: outlook utili 2024 di S&P tra Bce, BTP, rating