Elezioni europee e il messaggio spread BTP-Bund: Meloni VS shock Bce-Berlusconi

Fonte immagine: Getty Images

(in aggiornamento)

Così come la Bce di Lagarde, anche gli elettori europee potranno fare la storia. A dirlo è John Authers, senior editor di Bloomberg che, oltre a commentare il primo taglio dei tassi dell’area euro dal 2019, e il primo, anche, che porta la firma di Christine Lagarde, ha fatto una riflessione sull’esito del voto per il rinnovo del Parlamento europeo.

In Italia gli elettori si recheranno alle urne domani e dopodomani, 8 e 9 giugno, contribuendo a decretare il futuro dell’Europa: una Europa che ha ancora molti passi avanti da compiere, a livello di vera integrazione, per concretizzare la vera ragion d’essere di Unione europea. E un’Europa minacciata ancora da interessi prettamente nazionali, tornati a essere sbandierati in queste ultime settimane dai vari partiti che hanno fatto del sovranismo e del populismo la loro carta di identità.

In questo contesto, Authers ha parlato dell’ansia che, puntualmente, si manifesta, nel momento in cui sui mercati ripiomba l’incertezza, come dimostrato da alcuni eventi storici che hanno visto protagonisti drammi vari dell’Italia e dell’Europa tutta.

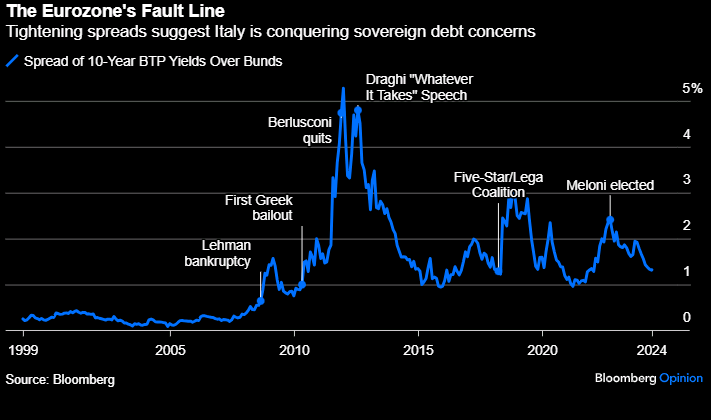

Spread BTP-Bund blindato: da 500 punti base a quota 130 pb

All’indomani del primo taglio dei tassi dall’era in cui la Bce era guidata dell’ex presidente del Consiglio Mario Draghi, il giornalista di Bloomberg John Authers ha ricordato non solo la dinamica negli anni dello spread BTP-Bund, ma anche il grande errore che, a suo avviso, è stato commesso dalla Bce.

La riflessione è stata fatta guardando al trend dello spread che continua a essere blindato, viaggiando attorno a quota 130 punti base, e che all’epoca della crisi dei debiti sovrani schizzò fino a oltre 500 punti base.

Il restringimento dei tassi dei BTP e dunque dello spread BTP-Bund è stato spiegato da Authers con vari fattori, che si sono succeduti nel corso degli anni, non sempre in modo lineare, e che hanno visto protagonisti anche (o soprattutto?) i DNA dei vari governi italiani che hanno guidato l’Italia.

tra questi, la mano salvifica della Bce di Mario Draghi, che con il suo mantra “Whatever It Takes” ha salvato l’euro, i BTP e l’Europa tutta, annunciando così un alt alle speculazioni, che all’epoca avevano rischiato di aver saltare in aria l’Italia perennemente alle prese con il peccato originale del debito pubblico troppo alto, rispetto al ritmo di crescita del Pil.

Lo spread BTP-Bund è tornato tuttavia a infiammarsi più volte negli anni, anche dopo la crisi dei debiti sovrani:

nella storia rimane la tensione che tornò a colpire la carta italiana con l’avvento del governo M5S-Lega e, in generale, così come tutte le volte che sui mercati si sono ripresentate politiche economiche sovraniste o contrarie alla logica dei mercati (che dire della tristemente famosa tassa sugli extraprofitti lanciata dal governo Meloni e poi diventata fantasma)?

Oggi si può dire, in vista delle elezioni europee, che il differenziale tra i tassi dei BTP a 10 anni e i tassi dei Bund tedeschi è rimasto sotto controllo, pur se costantemente attenzionato: qualcosa di sorprendente se si considerano tutti gli alert che sono stati lanciati in diverse occasioni dal mondo dell’alta finanza, anche prima che l’esecutivo a guida Meloni si formasse. Il motivo?

Per Authers, autore dell’articolo pubblicato su Bloomberg Lagarde Made History. Now, EU Voters Might, Too (“Lagarde ha fatto la storia, anche gli elettori Ue potrebbero farla)”, il fatto che Meloni si sia adattata alle regole dell’Unione europea:

un atteggiamento che, secondo il senior editor di Bloomberg, rende meno preoccupante la posssibilità che l’estrema destra si rafforzi in Europa con queste elezioni europee. Meloni, a suo avviso, potrebbe ergersi infatti a esempio per le ale più estremiste dei partiti di estrema destra.

Il suo governo è riuscito di fatto ad allinearsi ai diktat sul debito e deficit imposti dall’Unione europea (e di questo è testimone quel Patto di stabilità e di crescita Ue che non ha fatto certo la gioia di Fratelli d’Italia).

E’ stato il piegarsi di Meloni alle regole Ue, detto brutalmente, a proteggere lo spread BTP-Bund, i tassi dei BTP e, dunque, l’Italia.

Insomma, se lo spread BTP-Bund oggi fa meno paura, ha spiegato Authers, è perchè Meloni non ha osato finora allontanarsi troppo dagli imperativi dell’Unione europea, il che lascia sperare, si legge nell’articolo, che forse altri leader e candidati alle elezioni europee di estrema destra riuscirebbero in qualche modo a rimettersi in riga, nel caso in cui vincessero alle elezioni europee.

Detto questo, Authers non ha sottovalutato affatto il rischio di un esito delle elezioni europee che sancisca “una rivolta populistica (per usare le parole di Nigel Farage nel Regno Unito)” .

D’altronde “il rafforzamento dei partiti di estrema destra sta provocando spasmi di allarme, rendendo la politica economica Ue molto più difficile da prevedere”.

Ma nel bel mezzo di questi sussulti, Authers ha trovato una rassicurazione proprio in...”Giorgia Meloni”, sebbene Fratelli d’Italia affondi le sue radici nel “fascismo di Benito Mussolini”, fatto storico che Bloomberg non ha certo ignorato.

Storia dello spread BTP-Bund: da crisi Lehman a debiti sovrani euro. Le dimissioni forzate di Berlusconi

John Authers ha ricordato che Meloni “è diventata presidente del Consiglio nell’ottobre del 2022, in un momento che sembrava di forte pericolo per l’Eurozona e l’intero progetto europeo”, visto che “l’Italia detiene un ammontare di debito enorme in circolazione, e il suo mercato dei bond (BTP) è diventato la faglia più grande all’interno dell’Eurozona”.

Basti pensare che, “nel primo decennio successivo alla creazione dell’euro nel 1999, i BTP italiani presentavano rendimenti quasi uguali a quelli dei Bund tedeschi, in una situazione in cui tutti i paesi dell’area euro venivano considerati detenere lo stesso livello di rischio”. E che successivamente, negli anni del panico della crisi dei debiti sovrani, la differenza tra i rendimenti dei BTP e dei Bund arrivò a sfondare quota 500.

Fu prima la crisi finanziaria globale del 2008 – ha ricordato Authers – poi il salvataggio della Grecia per scongiurarne il default nel 2010, insieme alle speculazioni scatenate degli investitori contro l’Italia a portare lo spread BTP-Bund a 10 anni a schizzare a livelli mai visti nella sua storia. “Entro la fine del 2011 i mercati dei bond avevano acquisito una fiducia tale nel puntare contro il debito italiano che lo spread BTP-Bund schizzò a quota 500 punti, costringendo Silvio Berlusconi a dimettersi”.

Fu poi l’azione di Mario Draghi, “appena arrivato al timone della Bce, a far scendere gli spread”, promettendo nel 2012 di fare “tutto il possibile (Whatever It Takes) per salvare l’euro”.

“Lo spread BTP-Bund tornò tuttavia a volare ancora nel 2018″ dopo che le elezioni politiche in Italia portarono alla creazione della coalizione formata dai “populisti di sinistra del M5S e dei populisti di destra della Lega”, legati solo dal loro euroscetticismo, e pronti a sfidare l’Ue sulle sue regole dei conti pubblici.

Authers ha ricordato poi il governo Draghi e il nuovo balzo dello spread BTP-Bund che si verificò di nuovo in concomitanza con i risultati dei sondaggi che, già prima delle elezioni politiche del settembre 2022, avevano messo in evidenza l’elevato consenso di cui godeva il partito di Meloni.

Fu dunque una sorpresa, ha fatto notare il giornalista, che con il governo Meloni la calma venisse alla fine “ripristinata”.

Il motivo? Lo stesso che, secondo Authers, potrebbe proteggere l’Europa dai venti del populismo anche se a vincere queste elezioni europee fosse l’estrema destra.

“I trader avevano forse dimenticato che anche se Meloni poteva avere idee politiche non proprio confortanti, non era stupida” e checerto non avrebbe mai voluto “gestire un’altra crisi, ancora di più far fronte all’infamia di essere sostituita da un governo tecnico”, come era capitato invece più di dieci anni prima all’ex presidente del Consiglio Silvio Berlusconi.

La crisi che portò alla caccia di Berlusconi è stata tuttavia spiegata da Authers anche con il grande errore commesso dalla Bce, all’epoca guidata dal predecessore di Mario Draghi, Jean Claude Trichet, ovvero da quella “decisione disastrosa di alzare i tassi poco prima del collasso di Lehman Brothers nell’estate del 2008, e prima che la crisi dei debiti sovrani toccasse il suo picco con le dimissioni del presidente del Consiglio Silvio Berlusconi nel 2011″.

LEGGI ANCHE

“Meloni Tempts Bond Vigilantes With Italian Spending Squabble”, aveva scritto Bloomberg alla fine del 2023, facendo riferimento all’ansia deficit che era tornata ad assillare il governo Meloni ai tempi della presentazione della Nadef , ma, in primis, soprattutto la presidente del Consiglio.

Meloni, avevano fatto notare Alessandra Migliaccio e Flavia Rotondi con quell’articolo, ricorda infatti molto bene cosa accadde al governo Berlusconi che servì l’Italia negli anni della crisi dei debiti sovrani dell’Eurozona, e che cadde dopo la famosa lettera della Bce, nel periodo più drammatico per l’Italia, i BTP, lo spread, la stessa sopravvivenza dell’euro e dell’Eurozona.

Va detto che diversi economisti, fin dalla nascita del governo Meloni, hanno puntato il dito spesso non tanto sul pericolo rappresentato dalla premier, quanto su quello impersonato dal vicepremier, leader della Lega e ministro dei Trasporti e delle Infrastrutture Matteo Salvini e dalla sua ansia, più che di risanare i conti, di fare ancora più deficdit.

E proprio ieri Salvini, alla vigilia delle elezioni europee e nello stesso giorno del taglio dei tassi dell’area euro tanto agognato da cittadini e mercati, in piena campagna elettorale, è tornato a lanciare un affondo pesante contro Christine Lagarde. Per ora, ha sottolineato l’articolo di Bloomberg, se l’Italia è blindata è perchè Meloni ha fatto i compiti Ue.

LEGGI ANCHE

Bce batte Fed su taglio tassi nonostante inflazione. Da cosa dipendono futuri tagli

No MES Meloni: impatto su banche, BTP ex Bce, spread

Berlusconi: spread, congiura finanziaria. Attacco a BTP iniziato da Germania