TIM: titolo in ripresa a Piazza Affari dopo raffica sell off da debito. Gli annunci NetCo-piano ‘Free to Run’

Finalmente una sessione all’insegna degli acquisti per il titolo TIM, colpito da una raffica di sell off anche alla vigilia, a dispetto dei tentativi del ceo Pietro Labriola e del management di rassicurare la comunità degli investitori.

Ieri l’entusiasmo a Piazza Affari per il titolo TIM – successivo alla pubblicazione, da parte della società, delle integrazioni al piano industriale “Free to Run” – è durato appena una manciata di minuti.

Il titolo è tornato nel mirino degli smobilizzi, perdendo l’8% circa nei minimi della seduta, poco dopo la pubblicazione delle integrazioni, che hanno confermato la guidance della società, mettendo in evidenza la possibilità di revisioni al rialzo dei target.

I nuovi annunci hanno seguito il cda straordinario che è stato convocato dall’AD Pietro Labriola l’altroieri, domenica 10 marzo.

Obiettivo della riunione, fare il punto della situazione dopo il crollo storico che le azioni TIM hanno sofferto giovedì scorso, pari a -24%, in concomitanza con la presentazione del nuovo piano.

Ma dopo uno scatto iniziale, ieri TIM ha azzerato tutti i guadagni, tornando a cadere in Borsa, per poi chiudere la sessione in calo del 4,6% circa.

Oggi le quotazioni di Telecom Italia salgono di oltre l’1%, a quota 0,2145 euro.

TIM pubblica integrazioni a nuovo piano Free to Run. Occhio al debito

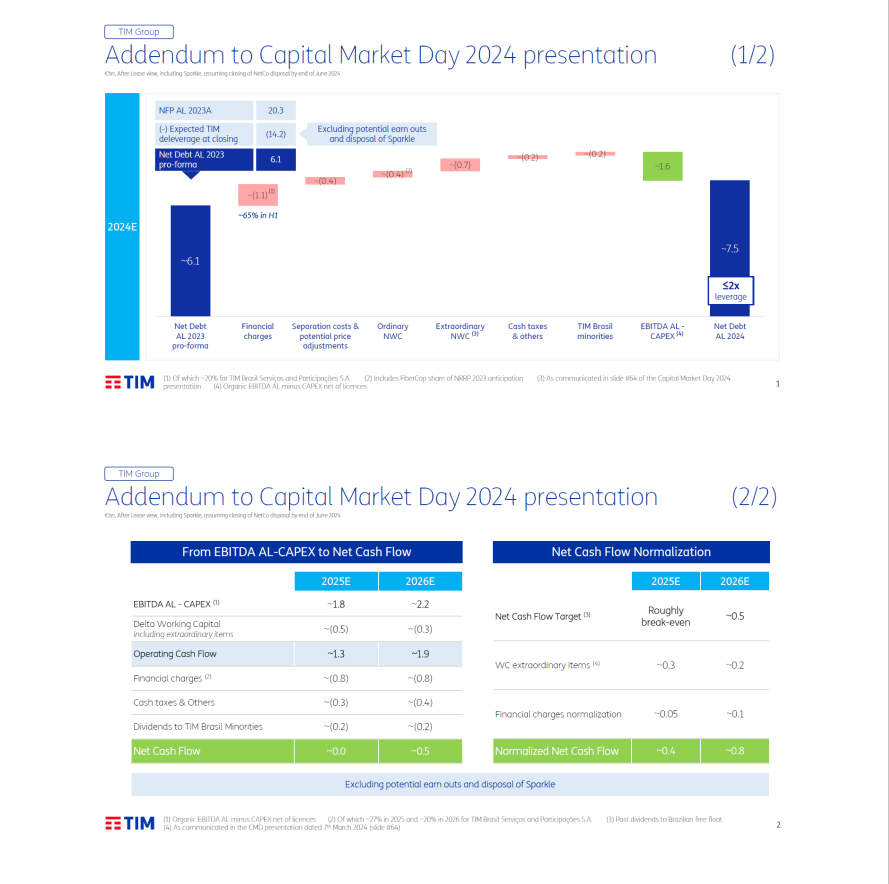

TIM ha fornito ieri mattina le seguenti integrazioni al piano industriale 2024-2026 ‘Free to Run’, presentato alla comunità finanziaria, in occasione del Capital Market Day, giovedì scorso 7 marzo:

Il debito netto pro-forma al netto del deleverage stimato per l’operazione Netco, pari a circa 6,1 miliardi di euro al 31 dicembre 2023, è atteso alla fine del 2024 a circa 7,5 miliardi di euro.

Tale variazione, ha spiegato TIM, è dovuta principalmente a:

- Gestione ordinaria: ovvero l’EBITDA al al netto degli investimenti, gli oneri finanziari, l’andamento del Net Working Capital (NWC), le minorities di TIM Brasil e la componente tasse e altri oneri.

- Gestione straordinaria: ovvero impatti connessi all’operazione Netco quali i costi da separazione, gli eventuali impatti da price adjustment e ulteriori partite relative al Net working Capital.

Riguardo ai flussi di cassa 2025-2026, TIM ha comunicato che “nel 2025 il Net cash flow è atteso intorno allo zero e nel 2026 intorno a 0,5 miliardi di euro”.

I target potrebbero tuttavia migliorare.

Per la precisione, il gruppo ha sottolineato che questi livelli di Net cash flow, “se normalizzati dagli effetti descritti nelle tabelle sottostanti (vedi tabella sotto)”, potrebbero tradursi in valori superiori alla guidance attuale, ovvero in “un valore intorno agli 0,4 miliardi di euro nel 2025 e 0,8 miliardi di euro nel 2026″.

“I fattori di normalizzazione dei flussi di cassa – ha precisato il gruppo guidato dal ceo Pietro Labriola – sono connessi a uscite di cassa straordinarie a livello di working capital principalmente correlate all’effettiva liquidazione del personale oggetto di iniziative di incentivo all’esodo già attivate e alla normalizzazione dei costi del debito, dovuta all’impatto del miglioramento atteso del merito di credito (il rating) che consentirà alla società di implementare, a tendere, una più efficiente gestione del margine di liquidità e alla diminuzione degli oneri correlati alle partite straordinarie”.

Eventuali upside guidance con cessione rete fissa NetCo

TIM ha dunque confermato la guidance 2024-2026 presentata al mercato, precisando che “eventuali upside alla guidance potrebbero derivare dagli earn-out connessi all’operazione Netco e dalla possibile cessione di Sparkle, il cui processo è tutt’ora in corso”.

Diverse le notizie che hanno visto TIM, nei giorni scorsi, osservata speciale a Piazza Affari:

dal tonfo record del titolo di giovedì scorso, pari a ben -24%, accompagnato a un boom dei volumi di scambio, allo stupore manifestato dal ceo Pietro Labriola per il crollo delle azioni in Borsa, alla conseguente decisione della Consob di accendere un faro sul titolo e all’annuncio, venerdì scorso, con cui il fondo pensione canadese CPP Investments ha reso noto di aver concluso un accordo per l’acquisto della rete fissa, insieme al fondo americano KKR e al Mef.

Le azioni della compagnia di tlc hanno recuperato terreno nella sessione di venerdì scorso 8 marzo, salendo del 4,82%, a quota 0,222 euro:

un rimbalzo che solo in parte ha tamponato il danno provocato dal violento sell off che si è abbattuto sul titolo il giorno prima, durante l’atteso TIM Capital Market Day 2024, e su cui il cda ha cercato di far luce, per l’appunto, con la riunione straordinaria che si è tenuta domenica 10 marzo.

LEGGI

TIM, rete fissa fa gola anche al fondo pensione canadese CPP. Insieme a KKR e Mef per NetCo

Gli analisti di Equita SIM hanno diramato ieri una nota, mettendo in evidenza l’intento del Cda straordinario di “fornire

al mercato piena trasparenza ai cashflow sottesi alle guidance di piano, su cui era sorta grande confusione nel CMD di giovedì”.

Equita ha commentato che le integrazioni al piano rese note ieri mattina hanno dato “piena visibilità ai cash flow del piano, a partire dal bridge 2024 (un anno che sconta ancora 6 mesi di impatto del gruppo integrato sia in termini di oneri finanziari che di circolante)”, e in modo particolare al percorso di riduzione del debito, ovvero al deleverage “relativo agli anni 2025-2026“.

La SIM milanese ha confermato la “valutazione di € 35c per azione, che incorpora un multiplo di 4.5x per le attività domestiche, TIM Brazil ai prezzi di mercato, € 750mn per Sparkle e il 20% dei potenziali earn-out”.

Il trend del titolo continua tuttavia a riflettere i dubbi sulla capacità del gruppo di crescere, una volta che diventerà a tutti gli effetti una società di servizi, orfana della rete fissa.

Un articolo pubblicato la scorsa settimana, nel giorno del grande crollo del titolo, ha riportato la dichiarazione dell’analista di Bloomberg Intelligence, Erhan Gurses, che ha definito il nuovo piano industriale di TIM “Free to Run” “eccessivamente ottimistico sul potenziale di crescita degli utili”.

Oltre alla vendita della rete fissa, l’analista ha citato tra le motivazioni del suo scetticismo anche l’accesa competizione presente nel mercato italiano delle tlc.

Quell’articolo ha ricordato infine che il principale azionista di Telecom Italia, Vivendi, si è opposto al piano, con il ceo del gruppo media Arnaud De Puyfontaine che ha detto che Free to Run “non ha il nostro sostegno, nella forma e nella sostanza”.

L’AD di Vivendi ha aggiunto che il piano rende l’offerta per la rete fissa di TIM presentata dal fondo americano KKR “bassa in modo significativo”, rispetto al valore dell’asset che Telecom Italia è sul punto di smobilizzare, ovvero di NetCo.

LEGGI ANCHE

TIM conclude 2023 con ricavi in crescita a 16,3 miliardi, EBITDA a 5,7 miliardi

Swisscom offre €8 mld cash per Vodafone Italia, riflessi su Tim

TIM: sì rete fissa a KKR, il Mef di Giorgetti soddisfatto. Vivendi furiosa e Moody’s non basta

Rete fissa TIM, lo Stato in NetCo. Il sì del governo Meloni