Tassi Bce: sui tagli ora anche l’inflazione mette fretta a Lagarde? Mercati rilanciano il messaggio

Fonte immagine: Getty Images

L’inflazione si indebolisce più delle attese in Francia e Spagna, avallando la prospettiva di un taglio dei tassi della Bce anche nel mese di ottobre: prospettiva che si è fatta già più probabile, nell’area euro visto che, subito dopo l’ultimo taglio varato dall’Eurotower il 12 settembre scorso, i mercati avevano rimandato le speculazioni su un nuovo atto firmato da Christine Lagarde direttamente a dicembre.

E invece, stavolta, a scalpitare a Francoforte non sono tanto i falchi, quanto le colombe, che da tempo chiedono alla banca centrale europea di muoversi, e di sotterrare una volta per tutte l’ascia di guerra brandita per ben due anni contro l’inflazione, a colpi di strette monetarie ritenute in alcuni casi anche eccessive.

Inflazione: novità Francia-Spagna. Via libera a terzo taglio tassi?

Oggi nuovi segnali dovish sono arrivati dal fronte macroeconomico, con la pubblicazione dell’indice dei prezzi al consumo – dato chiave per monitorare il trend dell’inflazione – di Francia e Spagna, ma anche con la diffusione di altri dati macro, come quello relativo alla fiducia dei consumatori, che ha dato ragione a chi teme una erosione importante dei fondamentali economici dell’Eurozona.

Altri campanelli di allarme sono stati lanciati dal dato relativo al fatturato dell’industria in Italia e dal numero dei disoccupati in Germania.

Iniziando con l’inflazione, quella francese misurata dall’indice dei prezzi al consumo ha rallentato il passo in modo significativo a settembre, riportando un ritmo di crescita su base annua pari all’1,2%, rispetto all’1,8% di agosto, e indebolendosi in modo più pronunciato rispetto alle aspettative del mercato, pari a +1,6%.

A zavorrare il trend dei prezzi, è stato in particolare il calo della componente energetica.

Ha fatto dietrofront più delle stime anche l’inflazione spagnola, cresciuta dell’1,7%, in decisa ritirata rispetto al +2,4% di agosto e a un ritmo più basso del +1,9% previsto dal consensus. Anche qui è stata la componente dei prezzi energetici a stabilire la direzione del dato, insieme al trend dei prezzi dei beni alimentari e dell’elettricità.

Immediata è stata la reazione dei mercati, che hanno scommesso in modo più significativo sull’arrivo di un altro e terzo taglio dei tassi da parte della Bce, pari a -25 punti base, nella imminente riunione del prossimo 17 ottobre, facendo balzare la probabilità a oltre il 70%, rispetto a una probabilità che era stata pari ad appena il 20% all’inizio di questa settimana.

Le puntate su una ulteriore svolta dovish da parte di Lagarde & Co. si erano già intensificate nelle ultime sedute, dopo la pubblicazione di indici PMI decisamente deludenti.

LEGGI ANCHE

Tassi Bce e quel taglio ad ottobre che prende forma dopo Pmi. Occhio ad alert curva rendimenti

Calendario delle riunioni BCE del 2024, ecco quando saranno

Riunioni Fed 2024, ecco quando saranno

Bce presenta esito sondaggio su inflazione, Pil, consumi, redditi

Oggi a essere pubblicati non sono stati solo i numeri relativi all’inflazione di Francia e Spagna.

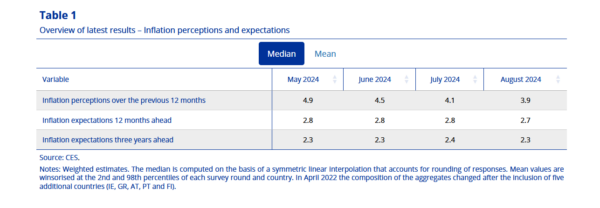

Indicazioni più generali sull’inflazione dell’intera Eurozona sono arrivate con la pubblicazione, da parte della Bce, del consueto sondaggio relativo alle aspettative e alle percezioni dei consumatori dell’area relative al mese di agosto.

Indicazioni più generali sull’inflazione dell’intera Eurozona sono arrivate con la pubblicazione, da parte della Bce, del consueto sondaggio relativo alle aspettative e alle percezioni dei consumatori dell’area relative al mese di agosto.

Dal sondaggio è emerso che il tasso mediano di inflazione percepita nei 12 mesi precedenti ha segnato un nuovo calo, scendendo al 3,9%, rispetto al 4,1% di luglio, a conferma di un trend che continua a confermarsi ribassista. Le percezioni dei consumatori sull’inflazione passata sono scivolate di fatto di ben 4,5 punti percentuali rispetto al massimo, pari all’8,4% di inflazione percepita, del settembre del 2023.

La Bce ha reso noto che a scendere sono state anche le aspettative sul trend dell’inflazione, con quelle sull’inflazione dei prossimi 12 mesi in calo al 2,7%, rispetto al 2,8% precedente, al minimo dal settembre del 2021, e quelle sull’inflazione a tre anni in flessione dello 0,1%, al 2,3%.

Entrambe le aspettative a 12 mesi e a tre anni sono rimaste a valori inferiori rispetto a quelli dei tassi di inflazione percepita in passato, a fronte di una incertezza (sulle stesse aspettative di inflazione guardando a un orizzonte temporale di 12 mesi) che si è confermata invece invariata, confermata al livello minimo dal febbraio del 2022, quando la Russia invase l’Ucraina.

Tutti questi numeri significano che i consumatori dell’Eurozona prevedono che il processo di disinflazione del blocco sia destinato a continuare, come i dati macro, d’altronde, stanno da un po’ di tempo mettendo in evidenza.

Detto questo, dal sondaggio della Bce è emerso anche che i consumatori hanno mostrato un pessimismo minore rispetto al mese precedente riguardo all’economia dell’Eurozona.

Le aspettative di crescita per i prossimi 12 mesi sono diventate infatti meno negative, con il tasso mediano atteso pari a -0,9%, rispetto al -1% di luglio.

Meno negative anche le aspettative sul tasso di disoccupazione nei prossimi 12 mesi , con il tasso mediano atteso sceso al 10,4%, rispetto al 10,6% di luglio, praticamente al minimo di sempre: fattore che indica come i consumatori ritengano che il tasso di disoccupazione futuro sarà solo lievemente superiore all’attuale tasso di disoccupazione percepito, pari al 10%. E fattore dunque che segnala la presenza in Eurozona di un mercato del lavoro ampiamente stabile.

Le aspettative dei consumatori sono migliorate anche in relazione al ritmo di crescita dei redditi personali, prevista all’1,2%, rispetto all’1,1% di giugno, a fronte di una percezione della crescita delle spese nominali degli ultimi 12 mesi che è invece rallentata ulteriormente al 5,2%, dal 5,4% di luglio e dal 5,8% di giugno, a conferma di quella fase di indebolimento significativo che è iniziato nel marzo del 2023.

Le aspettative di crescita delle spese nominali nei prossimi 12 mesi sono rimaste infine stabili ad agosto al 3,2%, livello minimo dal febbraio del 2022, ovvero sempre dal mese in cui la Russia (il 24 febbraio del 2022) ha invaso l’Ucraina.

Nel complesso, anche il sondaggio della Bce sulle aspettative dei consumatori ha dato dunque in parte ragione alle colombe, ansiose di vedere annunciare dall’Eurotower ulteriori tagli dei tassi e ancora insoddisfatte di quelle due riduzioni mini, di 25 punti base, annunciate prima il 6 giugno scorso e, successivamente, dopo la pausa di luglio, nell’ultima riunione del Consiglio direttivo del 12 settembre, quando Lagarde ha tagliato anche l’altro ‘spread’.

Giù la fiducia, tassi Bce scenderanno più delle attese?

Una sveglia ancora più forte è stata suonata a Lagarde da altri indicatori macro annunciati stamattina:

focus sull’indice che misura la fiducia nei confronti dell’economia, ovvero sul dato ESI (Economic Sentiment Indicator), pubblicato dalla Bce, che si è confermato stabile a settembre attestandosi a quota 96,2 punti, rispetto ai 96,5 di agosto.

L’indicatore, hanno commentato da ING Economics “non ha segnato un calo importante come quello mostrato dagli indici PMI. Tuttavia, tutti i principali sondaggi dell’area euro relativi al mese di settembre si sono confermati deboli, il che significa che, con una inflazione relativamente benigna, l’attenzione dei banchieri si sta spostando a questo punto dall’inflazione ai timori per la crescita” del Pil.

Di conseguenza, hanno fatto notare da ING, “questo significa che per la Bce la pressione per abbassare i tassi di interesse dai livelli attuali restrittivi aumenterà”.

Carsten Brzeski, responsabile della divisione globale macro di ING, ha poi messo in evidenza l’altro dato macro arrivato dalla Germania:

quello del numero dei disoccupati, salito su base adjusted di 17,000 unità, a quota 2,82 milioni, a fronte di una crescita che gli economisti avevano previsto di 12.000 unità.

“Guardando avanti – ha detto Brzeski – il graduale indebolimento del mercato del lavoro dovrebbe continuare. I piani di assunzione sia nell’industria che nei servizi sono già scesi al minimo in un anno e anche il numero dei posti vacanti sta scendendo in modo graduale”.

Sono destinate dunque a farsi più pressanti le richieste delle colombe a favore di un altro taglio nella riunione di ottobre.

I mercati lo sanno, e ora scommettono su un intervento di Lagarde anche nel prossimo meeting del Consiglio direttivo. Lo sanno anche gli economisti, che si sono già rimeessi al lavoro per sfornare nuove proiezioni sul target a cui i tassi dell’area euro finiranno per scendere alla fine del 2025.

Tra questi, la divisione di BNP Paribas dedicata all’attività di ricerca e analisi sui mercati che, nel rapporto “Market 360”, guardando alle prossime mosse della Bce e alle prospettive sull’inflazione, ha aggiornato le proprie stime sul trend dei tassi dell’area euro, annunciando di prevedere per la fine dell’anno prossimo tassi, nell’area euro, pari al 2,25%, livello più basso rispetto al 2,50% inizialmente preventivato.

Tra i tagli previsti, anche uno di 25 pb nella riunione del 17 ottobre “per motivi di gestione del rischio”.

D’altronde, “i dati recenti indicano un aumento del rischio di un deterioramento più marcato dell’attività economica nell’Eurozona, mentre le prospettive di inflazione a breve termine appaiono positive”.

L’outlook è poi di un altro taglio a dicembre, prima che “la Bce riprenda un ritmo trimestrale di tagli nel 2025, quando l’economia riacquisterà un certo slancio”.

Alert anche in Italia. Fatturato industria -4,7%

Oltre alla Germania, trema intanto anche l’Italia, dopo la diffusione del dato relativo al fatturato dell’industria, sceso dello 0,4% su base mensile e del 4,7% su base annua, come annunciato oggi dall’Istat, che ha così commentato il trend dell’indicatore:

“A luglio 2024 continua la fase di debolezza dell’industria in senso stretto, con il terzo mese consecutivo di calo congiunturale del fatturato, sia in valore sia in volume. Al contrario, nel settore dei servizi si osserva un recupero diffuso, dopo due mesi di flessione, più robusto nel comparto del trasporto e magazzinaggio e nelle attività professionali, scientifiche e tecniche. Anche in termini tendenziali e al netto degli effetti di calendario gli andamenti sono differenziati tra i due macrosettori, con una perdurante debolezza nel settore industriale e un andamento positivo per i servizi”.

Un allarme è stato lanciato da Massimiliano Dona, presidente dell’Unione Nazionale Consumatori.

“Dati allarmanti! Unici valori positivi sono il fatturato interno rispetto a giugno e l’andamento dei servizi, mentre le attività manifatturiere precipitano dell’1,3% su giugno e del 4,7% su luglio 2023, segnando un andamento negativo anche per i dati in volume. Anche i beni di consumo calano: -0,2% su giugno 2024 e -1,4% su luglio 2023. Insomma, le nostre industrie sono in difficoltà. Se poi confrontiamo il fatturato di oggi con quello di dicembre 2023, attualmente, secondo la nostra elaborazione, è inferiore, nei dati destagionalizzati, del 5,4%, -5,8% quello interno”.

Ma rispetto a Fed Bce ancora ossessionata dall’inflazione

Ed è così che si fa più forte il sospetto che, così come si è imbarcata in rialzi dei tassi affrettati, dopo aver sottovalutato la minaccia dell’inflazione, la presidente della Bce Christine Lagarde finisca con l’essere costretta ad affrettarsi anche a fare l’inverso, ovvero a tagliare i tassi, per avere sottovalutato il rischio di una brusca contrazione dell’attività economica in Eurozona. Anche se non tutti sono d’accordo.

Nel fare un paragone tra le politiche monetarie delle varie banche centrali, citando anche la Fed di Jerome Powell, che ha dato il via alla grande svolta di politica monetaria con un taglio di 50 punti base, Paul Diggle, Chief Economist di abrdn, ha scritto infatti di prevedere, in generale, che “i tassi di policy dei principali mercati sviluppati finiranno per attestarsi al di sotto del 3% entro la fine di questo ciclo di tagli, nel 2026″.

Detto questo, “riteniamo che la Federal Reserve continuerà a tagliare i tassi, ma con incrementi di 25 punti percentuali, fino ad abbassare il tasso sui Fed funds al 2,825% entro l’inizio del 2026″, mentre “la Banca Centrale Europea e la Banca d’Inghilterra si muoveranno più lentamente della Fed, a causa di alcuni timori legati all’inflazione”. Timori, a quanto pare, onnipresenti.

LEGGI ANCHE