Bce: nel bollettino il punto su tassi-spread-inflazione. Confermata ansia mutui. E c’è l’attenti sul debito-Pil

Nel bollettino economico pubblicato nella giornata di oggi, la Bce ha fatto il punto della situazione dell’area euro, presentando un quadro che, sulla scia di quei rialzi dei tassi che la banca centrale stessa ha varato negli anni 2022-2023 al fine di contenere il balzo dell’inflazione, continua a presentare elementi di debolezza e di incertezza.

La buona notizia è che il trend dell’inflazione continua a puntare verso il basso e che l’istituzione prevede un recupero dei fondamentali economici con il passare dell’anno.

La cattiva notizia è che la Bce ha lanciato un attenti sul rapporto debito-Pil dell’Eurozona, segnalando anche come i costi della provvista delle banche rimangano elevati.

Confermata inoltre la piaga delle rate dei mutui ancora alte, sebbene in calo.

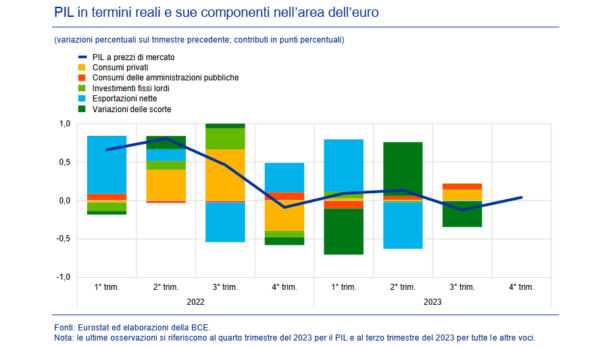

Bce: Pil stagnante alla fine del 2023. Cosa succede nei prossimi mesi

Così si legge nell’ Economic Bulletin Issue 2, 2024, bollettino economico dell’Eurotower:

L’economia rimane debole. I consumatori hanno seguitato a contenere la spesa, gli investimenti hanno registrato una moderazione e le esportazioni delle imprese sono diminuite, per effetto di un rallentamento della domanda estera e di alcuneperdite di competitività.

La Bce ha precisato che “il Pil dell’area euro è rimasto stagnante alla fine del 2023, risentendo della debolezza del commercio mondiale, del decumulo delle scorte e della trasmissione dell’inasprimento della politica monetaria”, ovvero, di quelle strette monetarie che l’Eurotower è stata costretta ad annunciare ripetutamente negli ultimi due anni. Per guardo riguarda l’outlook sul Pil, “l’attività dovrebbe rimanere moderata nel breve periodo e recuperare gradualmente nel prosieguo dell’anno, grazie al calo dell’inflazione, alla robusta dinamica salariale e al rafforzamento della domanda estera”.

“I dati delle indagini continuano a segnalare una crescita modesta o nulla nel breve periodo, ma gli indicatori prospettici di più lungo periodo basati sulle indagini congiunturali mostrano alcuni segnali di ripresa. È probabile che i consumi privati abbiano ristagnato nel quarto trimestre deol 2023″.

Non per niente gli esperti della Bce hanno rivisto al ribasso la proiezione relativa alla crescita del Pil per il 2024, allo 0,6 per cento.

Il Pil dell’area euro dovrebbe riportare dunque una crescita “moderata nel breve periodo, per poi salire all’1,5 per cento nel 2025 e all’1,6 nel 2026”, grazie al sosteno iniziale dei consumi e, successivamente, anche degli investimenti.

Nello specifico, si legge nel bollettino della Bce, “si prevede che la crescita dell’area dell’euro si avvierà su una ripresa ciclica nel corso di quest’anno. In assenza di ulteriori shock, questa ripresa sarà inizialmente determinata dall’aumento del reddito disponibile reale che supporta i consumi privati, in presenza di un calo dell’inflazione e di una robusta crescita

salariale. Nel medio periodo, la ripresa sarà sostenuta anche dagli investimenti, grazie anche al graduale venir meno dell’impatto della politica monetaria restrittiva della Bce”.

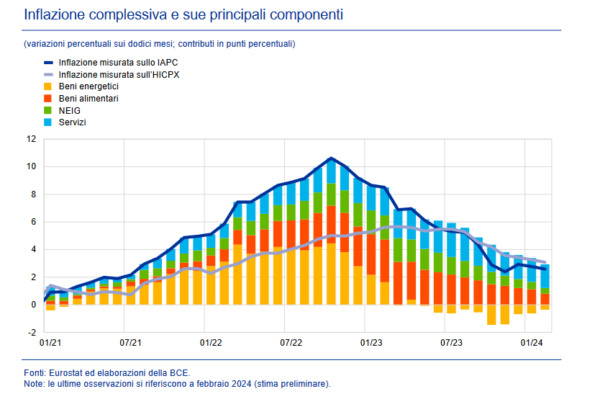

Per quanto riguarda l’outlook sull’inflazione, anche questo è stato rivisto al ribasso, con gli esperti della banca centrale che ora prevedono un tasso in media al 2,3 per cento nel 2024, al 2% nel 2025 e all’1,9% nel 2026.

Anche l’inflazione al netto dei beni energetici e alimentari è stata rivista al ribasso, ed è ora prevista in media al 2,6 per cento nel 2024, al 2,1% nel 2025 e al 2% nel 2026.

Detto questo, “nonostante l’ulteriore allentamento di gran parte delle misure dell’inflazione di fondo, le pressioni interne sui prezzi rimangono elevate, in parte in ragione della forte crescita salariale”.

In generale, comunque, “le condizioni di finanziamento sono restrittive e i passati incrementi dei tassi di interesse continuano a incidere sulla domanda, contribuendo al calo dell’inflazione”.

Gli ultimi dati hanno inoltre confermato l’attesa attenuazione delle maggiori pressioni esercitate dal costo del lavoro e “le informazioni disponibili per un ampio numero di paesi indicano un’ulteriore riduzione della crescita salariale nell’area dell’euro e una lieve moderazione della crescita del costo del lavoro per unità di prodotto nel quarto trimestre del 2023″.

Di fatto, “la crescita delle retribuzioni contrattuali è scesa al 4,5 per cento nel quarto trimestre del 2023, dal 4,7 del trimestre precedente, confermando l’allentamento delle pressioni salariali nell’ultima parte dell’anno. I dati sugli ultimi accordi salariali indicano un graduale allentamento in atto delle pressioni salariali, sebbene esse si mantengano su livelli relativamente elevati nel prossimo periodo”.

Attenzione alle dichiarazioni sull’inflazione che sono state rilasciate proprio ieri dalla presidente della Bce Christine Lagarde.

Lagarde ha mostrato fiducia nella traiettoria al ribasso delle pressioni inflazionistiche, indicando anche i tre fattori chiave che saranno alla base della sua eventuale decisione di tagliare i tassi, che finora non si è concretizzata, a dispetto delle speranze dei mercati (e dei cittadini).

LEGGI ANCHE

Bce, Lagarde fa chiarezza su tassi e inflazione: Ecco quando potremmo iniziare a tagliare

Il trend dei tassi dei titoli di Stato e dello spread

La Bce ha riassunto nel suo bollettino economico anche la dinamica dei tassi dei titoli di stato dell’Eurozona e dei differenziali, dunque degli spread.

“I rendimenti dei titoli di Stato dell’area dell’euro si sono mossi di pari passo con i tassi privi di rischio, con differenziali (spread) pressoché invariati. Alla fine del periodo in esame, il rendimento dei titoli di Stato decennali dell’area dell’euro ponderato per il Pil ha registrato un incremento di circa 11 punti base, collocandosi a circa il 2,8 per cento, determinando solo un lieve aumento del suo differenziale rispetto al tasso OIS basato sull’€STR”.

La Bce ha ricordato che “i tassi a lungo termine privi di rischio dell’area dell’euro sono aumentati in linea con una rivalutazione ancora più consistente della curva dei tassi di interesse statunitensi, di riflesso alla capacità di tenuta dell’economia americana”.

Praticamente, i tassi dell’area euro si sono allineati al trend al rialzo dei tassi dei Treasury, che sono tornati a puntare verso l’alto prezzando le indicazioni positive arrivate dal fronte macro degli Stati Uniti. Il trend ha ribaltato dunque quanto era accaduto alla fine di dicembre, quando il tasso OIS in euro a dieci anni era scivolato di “circa 20 punti base a fine dicembre rispetto all’inizio del periodo in esame”.

“Successivamente, la dinamica dei tassi a lungo termine privi di rischio dell’area dell’euro si è più che invertita, sostanzialmente in linea con le più robuste oscillazioni dei rendimenti dei titoli del Tesoro statunitensi, riflettendo in parte le notizie macroeconomiche statunitensi più favorevoli del previsto e la revisione delle aspettative di politica monetaria su entrambe le sponde dell’Atlantico”.

Di conseguenza, “il tasso OIS in euro a dieci anni si è infine collocato intorno al 2,5 per cento, ovvero circa 10 punti base al di sopra del livello registrato all’inizio del periodo in esame”, a fronte dei tassi dei Treasury a 10 anni che sono saliti di circa 19 punti base, al 4,1 per cento.

Detto questo, gli spread tra i tassi di diversi titoli di stato dell’area euro rispetto ai tassi dei Bund tedeschi sono diminuiti.

“I differenziali di rendimento fra i titoli di Stato dei vari paesi si sono ridotti, in quanto alcuni dei titoli di Stato con rendimento più alto hanno registrato una diminuzione dei differenziali e il rendimento dei titoli sovrani tedeschi ha ridotto il proprio differenziale negativo rispetto al tasso OIS”. Inoltre, “il periodo in esame è stato caratterizzato dalla capacità di tenuta del mercato dei titoli di Stato, con maggiori volumi di emissioni ben assorbite dagli investitori privati”.

A tal proposito, vale la pena mettere in evidenza il forte calo riportato dall’inizio del 2024 dallo spread BTP-Bund, che è stato rivendicato nelle ultime ore anche dal ministro dell’Economia e delle Finanze Giancarlo Giorgetti. Il trend dello spread BTP-Bund è diventato già da un po’ motivo di orgoglio del governo Meloni.

LEGGI ANCHE

Spread BTP-Bund sempre più giù con Meloni. I fattori tassi Bce, BTP Valore, Germania KO

Spread BTP-Bund sempre più giù. L’Italia batte la Germania

Meloni: tutto quello che ha detto su PNRR, BTP Valore, Pil Italia

Attenzione ai costi raccolta banche. E la Bce drena ancora liquidità

La Bce ha messo in evidenza anche le sfide a cui le banche dell’Eurozona stanno facendo fronte, mettendo in evidenza i costi della provvista.

“I costi della provvista bancaria nell’area dell’euro si sono mantenuti su un livello storicamente elevato, nonostante il calo dei rendimenti obbligazionari. A gennaio 2024 il costo composito del finanziamento mediante ricorso al debito da parte delle banche dell’area dell’euro ha registrato un ulteriore lieve aumento, in presenza di una notevole eterogeneità tra paesi, dopo essere diminuito rispetto al livello massimo raggiunto a ottobre 2023″.

Di fatto, “i rendimenti delle obbligazioni bancarie, dopo essere diminuiti significativamente nel quarto trimestre del 2023, sono risaliti nel primo trimestre del 2024, riflettendo variazioni analoghe a quelle osservate per la curva dei tassi privi di rischio“, mentre i tassi (aggregati) sui depositi – che rappresentano la maggior parte dei costi della provvista bancaria – sono ulteriormente aumentati nel mese di gennaio, ” con alcune variazioni tra strumenti e settori”.

Per la precisione, sempre a gennaio “i tassi sui depositi a vista sono aumentati in misura modesta, mentre quelli sui depositi a termine sono diminuiti, determinando un lieve restringimento dell’ampio differenziale tra i due tipi di depositi. L’intensificarsi della concorrenza fra le banche per la raccolta di depositi della clientela ha determinato un rialzo dei costi di finanziamento mediante depositi sostenuti dalle banche”.

Per quanto riguarda gli istituti di credito al dettaglio, che dipendono in misura elevata dalla raccolta di depositi, la Bce ha messo in evidenza che “i costi hanno continuato a salire a causa delle persistenti pressioni al rialzo derivanti dalla debolezza dei volumi dei depositi aggregati”.

Dall’altro lato, “le banche che ricorrono al finanziamento all’ingrosso hanno beneficiato in misura maggiore della diminuzione dei rendimenti delle obbligazioni bancarie osservata nel quarto trimestre del 2023, sebbene abbiano anche subito un aumento maggiore e più rapido dei costi di finanziamento mediante depositi nelle prime fasi del ciclo di inasprimento”.

“Nel complesso, la composizione delle passività delle banche ha continuato a orientarsi verso fonti di finanziamento più costose. Inoltre, la liquidità è stata automaticamente drenata dal sistema finanziario”, sulla scia delle decisioni prese dalla Bce, che continua a portare avanti il suo processo di normalizzazione del bilancio, smobilizzando i propri asset con il piano noto come QT-Quantitative Tightening.

Sfide per le banche dell’area euro sono state messe in evidenza in altre occasioni, anche se va detto che l’ultima mossa della Bce ha di fatto blindato la liquidità degli istituti di credito.

LEGGI ANCHE

Bce taglia spread tassi ORP-depositi in tempi di QT. Liquidità banche: cosa cambia?

Debito-Pil atteso in rialzo fino all’88,6% nel 2026

Occhio all’alert lanciato dalla Bce sul rapporto debito-Pil dell’area euro, che dovrebbe continuare a rimanere a livelli superiori a quelli del periodo precedente l’esplosione della pandemia Covid-19.

Non solo: il rapporto debito pubblico-Pil dovrebbe “addirittura aumentare lievemente nell’orizzonte temporale di proiezione, dall’88,3 per cento, stimato per il 2023, all’88,6 nel 2026″-

La Bce ha ricordato che durante la pandemia il rapporto debito pubblico-Pil era “aumentato significativamente, fino a raggiungere circa il 97 per cento nel 2020”, ma che “da allora è gradualmente diminuito”.

“Tuttavia – si legge nel bollettino dell’Eurotower – tale tendenza al miglioramento sembra essersi arrestata e il rapporto debito pubblico-PIL dovrebbe invece aumentare marginalmente nellorizzonte temporale di proiezione, sospinto dai disavanzi primari e dai valori positivi della componente stock-flussi attesi, compensati solo in parte da differenziali ancora negativi tra tassi di interesse e crescita del PIL nominale”.

E’ dunque “importante che i governi compiano rapidi progressi sia nell’attuazione del Next Generation EU sia nella riforma del quadro di governance economica dell’Ue”.

A tal proposito, è stato ricordato che “il 21 febbraio 2024 la Commissione ha pubblicato la valutazione intermedia del Dispositivo per la ripresa e la resilienza. Pur evidenziando alcuni progressi nell’attuazione del programma Next Generation EU, la valutazione riconosce anche che finora vi sono stati ritardi negli esborsi e negli investimenti, che hanno comportato un impatto positivo sulla crescita significativamente inferiore rispetto a quanto previsto all’inizio. È ora fondamentale accelerare l’attuazione del programma per sfruttare appieno il suo potenziale”.

Angoscia mutui: cosa emerge dal bollettino della Bce

Focus anche sui tassi dei prestiti erogati dalle banche alle imprese e alle famiglie:

“A gennaio 2024 i tassi sul credito bancario alle imprese sono rimasti sostanzialmente invariati, mentre i tassi sui prestiti alle famiglie per l’acquisto di abitazioni sono diminuiti”.

Per la precisione, ha ricordato la Bce, a gennaio 2024 i tassi sui prestiti alle imprese si collocavano al 5,22 per cento, rispetto al 5,25 osservato a dicembre 2023, mentre i tassi sui nuovi prestiti alle famiglie per l’acquisto di abitazioni (dunque i tassi sui mutui) hanno registrato una modesta riduzione, collocandosi al 3,87 per cento a gennaio, rispetto al 3,97 di dicembre”.

“Il calo – ha scritto la Bce nel suo bollettino economico – è stato generalizzato nei maggiori paesi dell’area dell’euro ed è stato più marcato per i prestiti con periodi di determinazione a medio e a più lungo termine. Al tempo stesso, a gennaio i tassi bancari sui nuovi prestiti alle famiglie per consumo, scoperti di conto e credito al consumo hanno continuato ad aumentare”.

Detto questo, l’angoscia dei consumatori dell’area euro per le rate dei mutui ancora troppo salate esiste tuttora.

La Bce di Lagarde ha ricordato infatti che nell’indagine sulle aspettative dei consumatori relativa al mese di gennaio “un numero maggiore di famiglie, in particolare nella fascia dei quintili di reddito più bassi, ha segnalato di attendersi difficoltà nel far fronte ai pagamenti del mutuo per i prossimi tre mesi, per effetto della trasmissione dei tassi più elevati sui prestiti bancari agli importi dei prestiti in essere per l’acquisto di abitazioni e dell’aumento dei costi di servizio del debito.