Banche italiane: titoli e utili al top? Le sfide tassi Bce, BTP e spread

Banche italiane osservate speciali, dopo il tonfo dei titoli alla vigilia, avvenuto nel giorno in cui la Bce di Christine Lagarde ha annunciato il suo ultimo atto di questo anno 2023.

I sell off che si sono abbattuti sul comparto hanno fatto capitolare il titolo Mps Monte dei Paschi del 6% circa, così come Bper.

Male sul Ftse Mib anche Banco BPM, scivolata di quasi il 4%, mentre più del 4% ha perso UniCredit.

Oggi i titoli delle principali banche italiane segnano un recupero rispetto ai minimi di ieri, a eccezione di Banco BPM e Bper, che continuano a confermarsi note stonate del comparto.

Il titolo Banco BPM accusa il colpo del downgrade di Jefferies, che ha annunciato di aver tagliato il rating da buy a hold, a fronte di un target price pari a 5,50 euro, mentre Bper paga i rumor e le scommesse su un matrimonio in vista tra la banca e Mps-Monte dei Paschi di Siena.

Ma quali sono le prospettive per il 2024 dei titoli del settore, dopo il forte rally che ha caratterizzato questo 2023? E come si spiega il tonfo di ieri, avvenuto nel Super Thursday delle banche centrali?

Banche italiane: violento sell off nell’ultimo atto 2023 della Bce. L’effetto tassi Fed

I forti smobilizzi che hanno affossato ieri i titoli delle banche italiane sono scattati dopo l’annuncio dell’ultimo atto della Fed di Jerome Powell arrivato l’altro ieri mercoledì 13 dicembre.

La prospettiva di una Fed pronta a tagliare i tassi sui fed funds di ben tre volte nel corso del 2024, e anche oltre negli anni successivi, ha portato gli investitori a prezzare la fine della ‘pacchia’ tassi per il settore.

Non è un mistero, infatti, che le banche di quei paesi colpiti dalle strette monetarie lanciate dalle rispettive banche centrali abbiano visto i loro profitti schizzare in questi due ultimi anni.

L’assist alla loro redditività si spiega con l’effetto positivo che i rialzi dei tassi hanno avuto, in particolare, sui loro margini di interesse (NII).

Ma nelle ultime settimane, a seguito della pubblicazione di trimestrali d’oro che hanno confermato l’effetto, nel caso specifico delle banche dell’Eurozona, delle strette sui tassi varate dalla Bce, un avvertimento sulla fine imminente della pacchia utili per il settore è arrivato proprio da Francoforte.

E’ stato infatti lo stesso numero due della Bce vice di Christine Lagarde, Luis de Guindos, ad avvertire che quegli utili ghiotti che le banche dell’area euro hanno incassato fino a oggi si riveleranno una parentesi, se non addiritttura una illusione, per una serie di motivi, tra cui il rialzo atteso dei tassi sui depositi e la pressione che verrà esercitata sui conti delle banche dai costi della raccolta più elevati.

“Considerando tutti questi fattori insieme, si può notare come l’elevata redditività delle banche (dunque gli utili) non è sostenibile. E, infatti, i mercati finanziari ne sono già convinti, visto che le valutazioni delle banche (dunque le azioni, i corsi azionari) non riflettono in alcun modo lattesa di utili più alti”, ha detto de Guindos.

LEGGI ANCHE

Bce: pacchia utili banche ‘un’illusione, tassi depositi saliranno’

In questo contesto, è bastata una Fed di Powell più dovish a ricordare alle banche che quella pacchia utili, ben presto finirà, sebbene qualche ora dopo la Bce di Christine Lagarde (che è la banca centrale le cui decisioni influenzano la redditività delle banche europee) non abbia sfornato lo stesso messaggio. Tutt’altro: l’Eurotower ha rispedito al mittente la speranza di imminenti riduzioni anche ai tassi nell’area euro, con Lagarde che ha corto affermando che, la prospettiva di una Bce pronta a tornare sui suoi passi, nella riunione del Consiglio direttivo di ieri, non è stata neanche oggetto di discussione.

I sell off sui titoli delle banche italiane sono andati avanti tuttavia fino alla fine della sessione, con Mps che è crollata fino a oltre il 6%, così come anche Bper.

LEGGI ANCHE

Debito Italia & Co: emissioni BTP e bond euro con (e senza) Bce nel 2024

Bankitalia: Panetta plaude a calo inflazione, ma rimarca nodo debito (BTP). Bce non esageri con QT

La storia dei bazooka della Bce APP e PEPP

Sell off scattato dopo rally importanti del 2023. UniCredit +80% YTD, Mps +60%

Gli strategist e gli analisti hanno spiegato il fenomeno con diversi fattori: da un lato, il fatto che, in barba a ciò che ha detto o non ha detto Lagarde, i mercati credono che la Banca centrale europea, vista l’erosione dei fondamentali dell’Eurozona, sarà comunque costretta a tagliare i tassi dell’area euro, decretando così la fine della stampella-rialzi dei tassi a favore delle banche.

L’altro motivo che ha fatto scattare gli smobilizzi è la molto probabile decisione dei trader di optare per le prese di profitto dopo quella corsa che, in questo 2023, ha interessato soprattutto i titoli delle banche italiane.

Qualche dato? Il titolo Mps-Monte dei Paschi di Siena ha guadagnato dall’inizio dell’anno il 60% circa. Le azioni UniCredit sono scattate YTD del 79% circa. Banco BPM è balzata di oltre il 45%, mentre Bper ha fatto +61%.

I sell sui titoli scattati ieri, ha commentato Michele Fanigliulo, responsabile soluzioni di investimento della divisione digitale di Intermonte, si spiegano di conseguenza con il fatto che “il mercato sconta il taglio dei tassi, dunque una minore marginalità per le banche, i cui titoli quest’anno hanno segnato il top degli utili”.

Detto questo, Fanigliulo ha aggiunto che Intermonte “rimane tendenzialmente positivo” sul settore.

Attenti all’alert S&P. Doom loop non solo tra banche italiane e BTP

C’è però anche l’altra minaccia eterna che assilla le banche italiane e, in generale, le banche di tutta l’Unione europea: una minaccia tornata alla ribalta con il recente report dell’agenzia di rating S&P Global “Europe’s Sovereign-Bank Nexus: Old Habits, New Risks “.

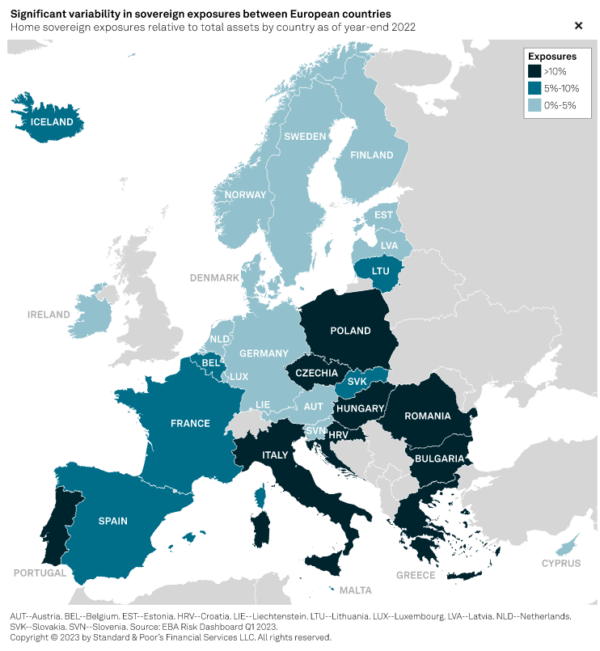

Il riferimento è al noto doom loop, così come è stato definito nel caso specifico del rapporto tra le banche italiane e i BTP, presente anche tra le banche Ue e i titoli di stato dei rispettivi paesi.

Un problema di cui si parla da anni in Italia e che S&P segnala come una croce, in realtà, per l’intero blocco.

La cattiva notizia emersa con la pubblicazione dell’analisi è che questo abbraccio mortale è destinato a farsi più stretto, e non ad allentarsi, in un contesto in cui la Bce si appresta a staccare la spina anche a quell’altro suo bazooka che, dallo scoppio della pandemia Covid-19 l’ha vista blindare i debiti sovrani dell’area euro attraverso il piano PEPP, noto anche come QE pandemico, o, anche, come l’altro QE.

Proprio ieri, nell’annunciare di aver lasciato invariati i principali tassi di riferimento dell’Eurozona, la Bce ha annunciato anche la tempistica con cui inizierà a ritirare quel piano che, così come era stato nel caso del QE tradizionale, ovvero del Quantitative easing APP, l’aveva vista ricoprire il ruolo di maggiore acquirente dei nuovi debiti emessi da diversi paesi europei, sicuramente dell’Italia, dunque dei BTP.

“Il Consiglio direttivo intende continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro del PEPP nella prima parte del 2024. Nella seconda parte dell’anno esso intende ridurre il portafoglio del PEPP di 7,5 miliardi di euro al mese, in media, e terminare i reinvestimenti nell’ambito di tale programma alla fine del 2024″, si legge nel comunicato con cui la Bce ha fatto ieri l’annuncio sui tassi.

E il fatto che stia per finire la pacchia PEPP, significa che la pacchia sta per finire anche per le banche italiane, che sono legate ai BTP da quel doom loop considerato da tempo come un rapporto tossico.

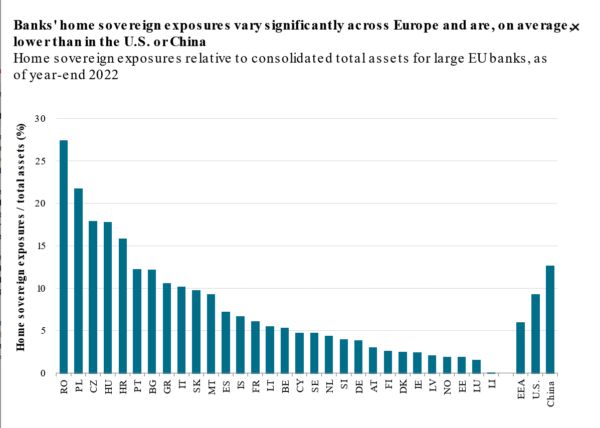

I numeri che S&P ha comunicato con la pubblicazione di quel report specifico sul doom loop fanno accapponare la pelle però non solo all’Italia:

“L’esposizione delle banche Ue ai debiti sovrani è ammontata lo scorso luglio 2023 alla cifra considerevole di 2,3 trilioni di euro” e “noi riteniamo che le esposizioni ai debiti sovrani cresceranno, dal momento che i fabbisogni lordi e netti degli stati rimarranno elevati, a fronte della decisione delle banche centrali di interrompere i programmi di acquisto di titoli di stato”.

S&P è andata avanti, ricordando che le esposizioni delle banche ai debiti sovrani sono una fonte di rischio latente sul credito, rappresentando anche un potenziale rischio di mercato al punto che una eventuale concretizzazione dei rischi potrebbe far crollare i CET 1 ratio delle principali banche europee fino a -70 punti base a livello aggregato: uno scenario che, ha spiegato l’agenzia di rating, è già incorporato nei rating decisi per le banche.

L’altro attenti è che, “alla luce di una crescita economica debole, la differenza potenziale tra gli spread e la portata delle politiche monetarie e fiscali potrebbe riportare il nesso tra i debiti sovrani e le banche sotto la lente dei mercati, nel 2024″, producendo “implicazioni potenziali per le condizioni della raccolta (dunque per le emissioni di bond e dunque di costi che le banche dovranno sostenere per accedere ai finanziamenti)”.

L’agenzia ha rimarcato come, di fatto, i costi della raccolta delle banche sono strettamente connessi ai debiti sovrani e come l’eventuale allargamento degli spread sovrani rappresenti dunque un rischio chiave per la capacità delle banche di accedere ai mercati di capitali a costi non troppo onerosi.

“La maggior parte delle banche Ue opera all’interno dei confini dei propri mercati nazionali – è stato l’attenti di S&P – E questo è un fattore che le rende vulnerabili alle politiche economiche dei propri governi, che influenzano in modo significativo la crescita del Pil e i livelli di occupazione e, di conseguenza, anche le prospettive di business e di qualità degli asset delle banche”.

Vale la pena di rimarcare che, nella sua analisi, S&P Global ha specificato che le esposizioni delle banche Ue nei confronti dei debiti sovrani, pur rimanendo imponenti, “si sono ridotte in modo graduale”, scendendo al “5,3% del valore totale degli asset a livello aggregato”, rispetto al picco del 7,8% degli asset totali dell’ottobre del 2014″.

Ma la stessa agenzia ha detto anche di prevedere che il trend tornerà a salire, per diversi motivi, tra cui spicca la decisione delle banche centrali di dire basta all’acquisto di titoli di nuova emissione (come nel caso della Bce, che stabilisce la politica monetaria dell’area euro, e che proprio ieri ha fatto l’annuncio sul PEPP).

Insomma: il 2024 non sarà facile né, a quanto pare, per i BTP, né, proprio a causa del doom loop, per le banche italiane.

Magra consolazione: a rafforzarsi sarà secondo S&P l’esposizione non solo delle banche italiane verso i titoli di stato italiani, maaquella di tutte le banche Ue rispetto a tutti i titoli di stato rispettivi.