Utili banche Usa: ci siamo. JPMorgan ‘Golia’ anche nel 2024?

Countdown a Wall Street per la pubblicazione degli utili delle banche Usa relativi al quarto trimestre del 2023, che vedranno protagonisti nella giornata di oggi, venerdì 12 gennaio 2024, i numeri di JPMorgan Chase, Citigroup, Bank of America e Wells Fargo, tutti e quattro titani del sistema finanziario made in Usa.

I quattro colossi daranno il via alla stagione degli utili trimestrali degli Stati Uniti.

- JPMorgan regina incontrastata. Suoi utili quasi 1/5 di tutto il settore Usa

- La mossa azzeccata di Dimon durante la crisi delle banche

- Ansia per utili Citigroup dopo annuncio su oneri per Argentina & Co.

- Attesi al varco anche i conti di Bank of America e Wells Fargo

- Banche Usa nel 2024. Le view di Moody’s e S&P Global

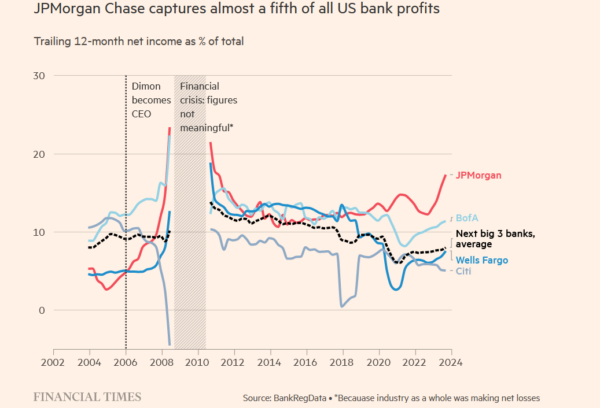

JPMorgan regina incontrastata. Suoi utili quasi 1/5 di tutto il settore Usa

Quali sono le previsioni degli analisti sugli utili dei quattro giganti di Wall Street?

Sotto i riflettori, tra le principali banche Usa, soprattutto i conti di JPMorgan, banca numero uno degli Stati Uniti per valore di asset, che ha continuato a stupire nel corso del 2023.

Un articolo recente del Financial Times ha messo tra l’altro in evidenza che il colosso guidato dal ceo Jamie Dimon ha incassato nei primi nove mesi dello scorso anno utili per un valore pari a quasi 1/5 di quelli archiviati da tutto il sistema bancario Usa.

Un articolo recente del Financial Times ha messo tra l’altro in evidenza che il colosso guidato dal ceo Jamie Dimon ha incassato nei primi nove mesi dello scorso anno utili per un valore pari a quasi 1/5 di quelli archiviati da tutto il sistema bancario Usa.

JPMorgan, ha ricordato tra l’FT, è la prima banca degli Stati Uniti non solo per valore di asset ma in base a tutti i parametri disponibili, vantando lo scettro di ‘Number One’ anche in termini di depositi, sportelli e, per l’appunto utili.

Utili che, nei primi nove mesi del 2023, si sono attestati a 38,9 miliardi di dollari – il numero si riferisce alle attività bancarie in Usa -, il 18% circa di tutti i profitti incassati dal comparto bancario, secondo i calcoli che il Financial Times ha effettuato prendendo in considerazione i dati raccolti dalla società che monitora il settore BankRegData.

“JPMorgan è il Golia dei Golia”, ha commentato all’FT Mike Mayo, analista di Wells Fargo.

La mossa azzeccata di Dimon durante la crisi delle banche

Ma la pacchia utili, per JPMorgan, continuerà anche nel 2024?

Per il quarto trimestre del 2023 il consensus di Zacks, in particolare, stima un eps – utile per azione – di $3,64, in rialzo del 2% su base annua, a fronte di un fatturato in crescita del 13% a $39,03 miliardi.

Il consensus degli analisti interpellati da LSEG è invece di un calo del 3% per l’eps di JPMorgan, a $3,46 rispetto ai $3,57 del quarto trimestre del 2022.

Gli stessi analisti prevedono un ribasso dell’eps anche per Goldman Sachs, altro colosso Usa che annuncerà i conti la prossima settimana, mentre l’utile per azione di Morgan Stanley è stimato in discesa del 17%.

Va ricordato che in tutto il 2023, così come altre banche Usa, JPMorgan ha beneficiato dell’impatto positivo che i rialzi dei tassi sui fed funds annunciati dalla Fed di Jerome Powell hanno avuto sul margine netto di interesse (NII): un effetto che è stato decisamente evidente anche nel caso delle banche dell’area euro, sulla scia delle strette monetarie anti-inflazione varate dalla Bce di Christine Lagarde.

JPMorgan ha beneficiato tuttavia di una marcia in più, chiamata First Republic, la banca regionale Usa che Jamie Dimon ha salvato acquistandone gli asset, nel pieno di quella bufera che aveva investito le banche Usa nel marzo del 2023.

Una bufera che ha portato qualcuno anche a fare paragoni con la crisi finanziaria esplosa nel 2008, che ha finito quell’anno per travolgere tutto il mondo, e che si fa coincidere con il collasso storico di Lehman Brothers.

LEGGI ANCHE

Silicon Valley Bank (SVB): davvero come Lehman?

Crollo di Lehman Brothers: oggi è il 15esimo anniversario

Con Jamie Dimon, JPMorgan ha dimostrato la capacità di trarre vantaggio anche dai periodi più bui dei mercati finanziari, rilevando l’altra banca californiana collassata a seguito della fuga dei depositi che ha travolto tutte le banche regionali Usa nel marzo dello scorso anno, e assistendo così subito a un effetto positivo sugli utili.

Dai dati di BankRegData è emerso infatti che, già nel secondo trimestre del 2023, quando si è chiuso l’accordo per l’acquisto di First Republic, JPMorgan ha inciso per quasi 20 centesimi su ciascun dollaro di profitti incassato da tutte le banche Usa, aumentando in modo significativo l’incidenza sugli utili del comparto che, nello stesso periodo dell’anno precedente, era stata pari a 12 centesimi.

Detto questo, anche JPMorgan potrebbe annunciare quell’outlook per il 2024 più cauto che diversi analisti prevedono per il settore bancario made in Usa.

Per quanto riguarda la performance in Borsa, il titolo JPMorgan Chase ha segnato nel corso del 2023 un rally pari a +26,8%.

In generale la prospettiva per gli utili delle banche Usa, non è esaltante, tutt’altro, e gli analisti intervistati da Reuters ritengono probabile che gli istituti abbiano già iniziato a procedere a maggiori accantonamenti di riserve nel quarto trimestre del 2023, per farsi trovare pronti di fronte al rischio di una ulteriore impennata di NPL (Non Performing loans, crediti deteriorati), a causa dell’incapacità dei debitori di restituire i crediti erogati in precedenza dalle stesse banche.

Così come si prevede per l’area euro, inoltre, gli utili potrebbero essere anche sforbiciati dalla decisione delle banche Usa di aumentare i tassi sui depositi, al fine di convincere potenziali depositanti a scegliere i loro conti.

Tutto questo, in uno scenario in cui, sebbene con dubbi sull’entità dei tagli che stanno assillando i mercati, la Fed di Jerome Powell inizierà a tagliare i tassi.

In generale, gli analisti di Goldman Sachs hanno annunciato di prevedere per il margine netto di interesse (NII) delle principali banche Usa in calo in media del 10%, nel corso del quarto trimestre. Per Goldman Sachs, è possibile che le banche abbiano sofferto anche un calo del fatturato legato alle operazioni di trading, a detrimento della loro redditività.

Ansia per utili Citigroup dopo annuncio su oneri per Argentina & Co.

Nella giornata di oggi sono attesi al varco anche gli utili di Citigroup, il colosso americano reduce da un rialzo del titolo pari a +13,7% nel 2023.

Per il colosso Usa il consensus di Zacks prevede un eps di $1,04, che rappresenterebbe un calo del 5,5% su base annua. Per il fatturato, le stime sono di una crescita pari a +6%, a $19,09 miliardi.

Il consensus di Reuters prevede un ribasso dell’eps, per Citigroup, pari a -25%, dagli $1,16 del quarto trimestre del 2022 a $0,87 nel quarto trimestre del 2023.

I conti di Citigroup potrebbero riservare tuttavia oggi più di una sorpresa, dopo l’annuncio del cfo, il direttore finanziario Mark Mason che, appena due giorni prima del giorno X sui conti di oggi, è stato costretto a rettificare i numeri relativi agli oneri che la banca ha dovuto accollarsi nel quarto trimestre del 2023.

La cifra è decisamente più alta rispetto a quanto annunciato in precedenza, e si spiega sia con l’impatto dei costi legati al processo di ristrutturazione che il colosso sta portando avanti sotto la guida della ceo Jane Fraser, che con l’esposizione verso l’Argentina e la Russia.

Il titolo Citigroup non ha preso bene la notizia, tutt’altro, riportando a Wall Street una performance al ribasso.

I trader temono che l’impatto degli oneri si sia tradotto addirittura in una perdita di bilancio nel corso dell’ultimo trimestre dell’anno.

LEGGI ANCHE

Citigroup: paura utili. Arriva l’annuncio su oneri legati ad Argentina e Russia

Attesi al varco anche i conti di Bank of America e Wells Fargo

A snocciolare i loro numeri sempre oggi saranno anche Bank of America e Wells Fargo che, nel 2023, hanno visto le loro azioni avanzare rispettivamente di appena +1,5% e +19%.

Per Bank of America, l’outlook è di un utile per azione, nel quarto trimestre dello scorso anno, pari a 68 centesimi, in calo del 20% su base annua, e di un fatturato di $24 miliardi, in flessione del 2,3% rispetto al quarto trimestre del 2022. Il consensus di LSEG è per una flessione dell’eps di Bank of America pari a -23% su base annua, in calo dagli 0,85 centesimi di dollaro del quarto trimestre del 2022 a $0,65.

Wells Fargo dovrebbe avere invece assistito a un boom dei profitti pari a +71,6%, in corrispondenza di un eps di $1,15, nell’ultimo trimestre del 2023, e a un fatturato di $20,3 miliardi, in rialzo del 3,2%.

Market mover di Wall Street non saranno tuttavia tanto gli utili delle banche Usa, quanto i loro outlook per il 2024.

Dalle stime degli analisti, non emergono però in realtà molti motivi per essere ottimisti.

Banche Usa nel 2024. Le view di Moody’s e S&P Global

Interpellato da Reuters in merito alla performance delle banche Usa attesa per il 2024 Jason Goldberg, analista di Barclays, ha detto di ritenere che “il 2024 sarà un anno di transizione, che getterà le basi per la ripresa della crescita dei prestiti attesa per il 2025”.

Non solo: secondo l’analista della divisione di ricerca delle banche di Goldman Sachs, Richard Ramsden, il calo del margine di interesse (NII) previsto per le banche Usa già nel quarto trimestre del 2023 si estenderà al primo semestre del 2024:

la flessione sarà dovuta sia ai criteri più rigidi che le banche Usa stesse applicheranno nell’erogazione dei prestiti che alle difficoltà finanziarie in cui si imbatteranno soprattutto i consumatori appartenenti alle fasce di reddito più basse.

“Potremmo invece assistere all’effetto opposto (dunque alla ripresa del NII), nel corso della seconda metà del 2024, nel caso in cui i tassi di interesse scendessero“, ha detto ancora l’esperto di Goldman Sachs.

Sul comparto delle banche Usa l’agenzia di rating Moody’s ha già detto invece di essere negativa, guardando all’intero 2024, motivando l’outlook con il deterioramento del contesto operativo dovuto alla crescita debole dell’economia.

“Il funding e la liquidità rappresenteranno per il settore (delle banche Usa) una sfida, ma la capitalizzazione rimarrà stabile, beneficiando della generazione organica del capitale e di una crescita dei prestiti moderata, in un momento in cui alcune tra le principali banche Usa rafforzeranno i loro capitali”, ha precisato Moody’s.

L’altra agenzia di rating S&P Global ha riferito dal canto suo che il suo outlook per le banche rimane solido, grazie alle altrettanti solide capitalizzazioni e qualità degli asset delle banche Usa, e al miglioramento della loro redditività, sostenuto da tassi di interesse che rimarranno elevati, anche con eventuali tagli da parte della Fed (che produrrebbero tra l’altro i loro effetti non nell’immediato, ma dopo un po’ di tempo).

S&P Global ha tuttavia aggiunto, anche, che “l’outlook di un’economia debole rappresenta un ostacolo per i volumi di business delle banche, per la qualità degli asset e per le condizioni di finanziamento. Altri rischi sono rappresentati dalle guerre tra la Russia e l’Ucraina e tra Israele e Hamas”.

Detto questo, gli utili della maggior parte delle banche Usa, secondo S&P, continueranno a beneficiare per l’appunto “dell’elevato livello dei tassi di interesse”.