Banche Usa, via alle trimestrali: utili JPMorgan, Citigroup, BofA, Wells Fargo

Via alla stagione delle trimestrali della corporate America, con i conti delle principali banche Usa appena resi noti.

Oggi, venerdì 12 gennaio, è stato il giorno delle Big Banks Usa JPMorgan, Citigroup, Bank of America, Wells Fargo, che hanno diffuso i risultati di bilancio relativi al quarto trimestre del 2023.

Le trimestrali dei colossi di Wall Street hanno dato il via ufficialmente alla stagione degli utili Usa.

Gli utili delle altre Big Banks, Goldman Sachs e Morgan Stanley, saranno resi noti martedì prossimo.

- JPMorgan: utile in calo, ma l’eps batte le attese. Cosa ha detto il ceo Dimon

- Citigroup: focus sui conti dopo annuncio oneri legati ad Argentina e Russia

- I numeri di Bank of America

- Anche su Wells Fargo l’eredità della crisi delle banche Usa del marzo 2023

- Titoli banche Usa reduci da boom buy fine 2023

JPMorgan: utile in calo, ma l’eps batte le attese. Cosa ha detto il ceo Dimon

JPMorgan, la banca numero uno degli Stati Uniti gestita dal ceo Jamie Dimon, ha annunciato di aver riportato nel quarto trimestre del 2023 un utile per azione di $3,04, a fronte di un fatturato di $39,94 miliardi.

JPMorgan ha incassato per la precisione negli ultimi tre mesi dello scorso anno un utile netto in calo del 15% su base annua, a $9,3 miliardi, o $3,04 per azione, rispetto agli $11 miliardi, o $3,57 per azione, dello stesso periodo dell’anno precedente.

L’utile netto è sceso a causa degli oneri che il gruppo ha dovuto pagare, pari a ben 2,9 miliardi di dollari, a seguito della valutazione lanciata dall’FDIC, la Federal Deposit Insurance Corporation, dei costi sostenuti per prendere il controllo delle banche regionali Usa fallite nel marzo del 2023.

Il riferimento è al collasso di SVB (Silicon Valley Bank), banca californiana delle start up saltata in aria a marzo dello scosso anno, in un crac che ha dato il via a un vero e proprio attacco contro il settore degli istituti di credito regionali degli Stati Uniti, sotto forma di fuga di depositi e di ondate di sell sui relativi titoli.

Il boom dei sell ha portato alcuni analisti a paventare anche il ripresentarsi di una crisi bancaria simile a quella del 2008, che ha poi innescato la tristemente nota crisi finanziaria del 2008.

LEGGI ANCHE

Silicon Valley Bank (SVB): davvero come Lehman?

Crollo di Lehman Brothers: oggi è il 15esimo anniversario

JPMorgan ha ricoperto un ruolo determinante nel blindare lo scorso anno, sulla scia del panico innescato dai fallimenti di alcune banche, l’intero sistema finanziario degli States.

In particolare il gigante ha fagocitato First Republic, altra banca regionale Usa finita nella bufera.

Proprio grande a questa acquisizione, JPMorgan ha continuato a macinare utili in tutto il 2023, tanto che un recente articolo del  Financial Times ha fatto notare che la Big Bank ha incassato durante i primi nove mesi dello scorso anno utili per un valore pari a quasi 1/5 di quelli archiviati da tutto il sistema bancario Usa.

Financial Times ha fatto notare che la Big Bank ha incassato durante i primi nove mesi dello scorso anno utili per un valore pari a quasi 1/5 di quelli archiviati da tutto il sistema bancario Usa.

Tornando ai conti del quarto trimestre del 2023, escludendo gli oneri straordinari, l’eps di JPMorgan si è attestato a $3,97, ben al di sopra delle stime elaborate dagli analisti intervistati da FactSet, pari a $3,35 per azione.

Il fatturato di JPMorgan è salito del 12% a $39,94 miliardi, quasi pari ai $39,78 miliardi stimati dal consensus.

Da segnalare che il titolo JPMorgan è reduce da uno scatto, nell’anno 2023, pari a +27%.

Le azioni della banca numero uno in Usa hanno riportato il trend migliore tra tutti i titoli delle principali banche Usa, sovraperformando in modo netto il calo dell’indice KBW Bank Index, che nel 2023 è stato pari a -5%.

Jamie Dimon, presidente e ceo di JPMorgan, ha così commentato i risultati di bilancio del gigante Usa:

“Abbiamo terminato l’anno con un trimestre solido, producendo un utile netto di $9,3 miliardi, o di $12,1 miliardi escludendo la valutazione speciale lanciata dall’FDIC e le perdite di alcuni strumenti finanziari. I nostri risultati record nel 2023 riflettono forti guadagni dell’NII e del credito, ma rimaniamo fiduciosi nella nostra capacità di continuare a generare ritorni molto positivi anche a seguito della loro normalizzazione”.

Dimon ha aggiunto che il bilancio di JPM rimane estremamente forte, con un ratio CET1 pari al 15% e una capacità totale di assorbimento delle perdite “incredibile”, pari a $514 miliardi.

Citigroup: focus sui conti dopo annuncio oneri legati ad Argentina e Russia

Attenzione ai conti di Citigroup, che hanno pagato, così come temuto, il boom di oneri che la banca ha sofferto nel quarto trimestre del 2023, la cui entità è stata appresa dal mercato appena due giorni fa, con l’annuncio del cfo, il direttore finanziario Mark Mason.

La brusca revisione al rialzo degli oneri è stata motivata dal cfo Mason sia con i costi di ristrutturazione che con l’esposizione della banca all’Argentina, in particolare con le perdite attese per il business nel paese, sulla scia della svalutazione del peso decisa dal governo di Milei.

La brusca revisione al rialzo degli oneri è stata motivata dal cfo Mason sia con i costi di ristrutturazione che con l’esposizione della banca all’Argentina, in particolare con le perdite attese per il business nel paese, sulla scia della svalutazione del peso decisa dal governo di Milei.

Oggi, nell’annunciare i conti, Citigroup ha reso noto che gli oneri totali sofferti nell’ultimo trimestre dello scorso anno sono ammontati complessivamente alla cifra astronomica di $4,66 miliardi, o a $2 per azione.

LEGGI ANCHE

Citigroup: paura utili. Arriva l’annuncio su oneri legati ad Argentina e Russia

Quegli oneri comunicati a sorpresa hanno portato Citigroup a chiudere l’ultimo trimestre del 2023 in perdita, come confermato dalla trimestrale appena resa nota.

La banca guidata dalla ceo Jane Fraser ha annunciato infatti una perdita di ben $1,8 miliardi.

L’utile per azione su base adjusted, pari a 84 centesimi per azione, potrebbe tra l’altro non poter essere paragonato a quegli 81 centesimi per azione attesi dal consensus.

Il fatturato di Citigroup è ammontato nel quarto trimestre a $17,44 miliardi, al di sotto dei $18,74 miliardi previsti dal consensus.

La ceo Fraser ha commentato i conti definendo la trimestrale “molto deludente” a causa degli oneri, ribadendo tuttavia che, nel corso del 2023, Citigroup ha compiuto “progressi significativi” nel processo di semplificazione della propria struttura.

I numeri di Bank of America

Ha pubblicato i conti anche l’altro gigante americano del settore bancario, Bank of America. I conti non sono piaciuti al mercato, con il titolo che è sceso subito giù.

L’utile netto di Bank of America è sceso nel quarto trimestre a $3,1 miliardi, in calo di più del 50% rispetto ai $7,1 miliardi dello stesso periodo dello scorso anno.

L’utile netto di Bank of America è sceso nel quarto trimestre a $3,1 miliardi, in calo di più del 50% rispetto ai $7,1 miliardi dello stesso periodo dello scorso anno.

L’eps è tuttavia stato migliore delle attese, a quota $0,70 rispetto agli $0,68 previsti dal consensus.

La banca, con sede a Charlotte, North Carolina, ha annunciato che il proprio margine netto di interesse (NII) è sceso del 5% a $13,9 miliardi, a causa dei tassi sui depositi più alti e al calo dei depositi stessi, che hanno più che compensato i rendimenti più elevati degli asset.

Il ceo Brain Moynihan ha commentato la trimestrale di Bank of America parlando di “risultati del quarto trimestre e dell’intero anno solidi, con tutti i nostri business che hanno riportato una solida crescita organica, un’attività record dei clienti e una fidelizzazione digitale”.

L’AD ha messo in evidenza la “disciplina sui costi” di BofA, “che ci ha permesso di continuare a investire in iniziative di crescita”.

Non solo: “I livelli solidi di capitali e di liquidità ci permettono di continuare ad assistere a una crescita responsabile, nel corso del 2024″.

Da segnalare che il titolo Bank of America ha incassato nel 2023 un rialzo pari ad appena +1,7%, a fronte del balzo del 10% segnato dal sottoindice del settore finanzario dello S&P 500.

Anche su Wells Fargo l’eredità della crisi delle banche Usa del marzo 2023

Giù a Wall Street anche il titolo di Wells Fargo, a seguito della comunicazione della trimestrale.

La banca ha annunciato di aver terminato il quarto trimestre del 2023 con un utile netto di $3,45 miliardi, ovvero di 86 centesimi per azione, in lieve rialzo rispetto ai profitti di $3,16 miliardi, o 75 centesimi per azione dello stesso periodo del 2022.

Gli utili sono stati depressi da un onere complessivo di $1,9 miliardi, o di 40 centesimi per azione, legato anche in questo caso alla valutazione speciale lanciata dal Fondo di garanzia dei depositi Usa.

Gli utili sono stati depressi da un onere complessivo di $1,9 miliardi, o di 40 centesimi per azione, legato anche in questo caso alla valutazione speciale lanciata dal Fondo di garanzia dei depositi Usa.

A impattare anche $969 milioni, o 20 centesimi per azione, legati al sostenimento dei costi di liquidazione.

Detto questo, la banca ha beneficiato di un credito fiscale di $621 milioni, o di 17 centesimi per azione.

Un’altra notizia negativa è arrivata tuttavia con il boom degli accantonamenti, che la banca ha dovuto effettuare in vista di perdite sui crediti (crediti deteriorati e sofferenze o anche NPL, Non Performing Loans).

Gli sono saliti di fatto del 34% a $1,28 miliardi dai $957 milioni del quarto trimestre del 2022.

Il titolo Wells Fargo è reduce da un rialzo superiore a +19% nel 2023.

Titoli banche Usa reduci da boom buy fine 2023

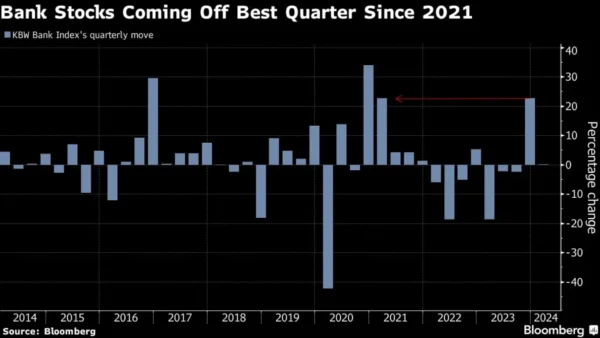

La domanda in questo contesto è d’obbligo. Cosa fare con i titoli delle banche Usa?

L’asticella per far scattare nuovi buy sul comparto, fanno notare gli analisti, si è fatta più alta, vista la recente ondata di acquisti che ha travolto le azioni.

Basti pensare, stando ai dati di Bloomberg che risalgono al 1991, che il KBW Bank Index, il sottoindice di Wall Street che include i titoli delle 24 principali banche Usa, è balzato del 30% nei mesi di novembre e di dicembre, incassando il rally degli ultimi due mesi dell’anno più sostenuto di sempre.

Nel complesso, il sottoindice KBW Bank Index è salito del 23% nel quarto trimestre del 2023, dopo che un trend che, per buona parte dell’anno, è stato all’insegna della debolezza.

Ma le azioni hanno corso davvero troppo? In vista della pubblicazione dei risultati di bilancio delle banche Usa, Richard Ramsden, analista di Goldman Sachs, ha scritto nelle ultime ore in una nota che “i titoli delle banche, ovviamente, non sono convenienti come lo erano in precedenza”.

Ramsden ha aggiunto però anche di non ritenere che “la gente creda che le valutazioni dei titoli bancari sia eccessiva”, a livelli overbought.

I titoli delle banche Usa hanno imboccato la strada dei rialzi alla fine di ottobre, quando le aspettative di una Fed pronta a tagliare i tassi hanno dato il via ai buy.

In realtà, l’outlook di una banca centrale pronta a sforbiciare il costo del denaro non è proprio di buohn auspicio per le banche, in generale, che tendono invece a beneficiare di un contesto di tassi di interesse in rialzo, per l’effetto positivo che le strette monetarie producono di norma sul margine netto di interesse (NII), facendolo salire.

Detto questo, i rialzi dei tassi presentano anche alcuni effetti collaterali, che in questo momento stanno colpendo sia gli Stati Uniti che l’Europa.

Le strette monetarie, che sono state lanciate dalla Fed di Jerome Powell e dalla Bce di Christine Lagarde per affossare la crescita dell’inflazione, tendono infatti anche a deprimere l’economia, facendo impennare i costi di finanziamento di imprese, famiglie e stati, e rischiando così di far sì che i debitori si trovino impossibilitati o in difficoltà a restituire i prestiti erogati dalle banche:

una concatenazione di eventi che finisce con il creare nei bilanci delle banche i cosiddetti crediti deteriorati o, anche, NPL (non performing loans) e sofferenze.

Le stesse agenzie di rating non sono particolarmente positive sul comparto delle banche Usa, citando la prospettiva di un balzo degli NPL e di un continuo calo del margine di interesse netto.

Detto questo la prospettiva di tagli ai tassi da parte della Federal Reserve dovrebbe, si spera, fare da assist all’economia degli Stati Uniti, a beneficio della redditività degli istituti di credito.

Che, se è vero che da un lato vedrebbero ulteriormente diminuire, con i tagli della Fed, l’effetto positivo sul NII delle strette monetarie, dall’altro lato potrebbero tornare a beneficiare di una maggiore richiesta di credito da parte dei consumatori e di un’erogazione di prestiti più corposa, grazie al miglioramento dei fondamentali dell’economia supportato dal dietrofront sui tassi di Powell & Co.

LEGGI ANCHE

Utili banche Usa: ci siamo. JPMorgan ‘Golia’ anche nel 2024?