Bce Day, Lagarde rafforzerà potenza di fuoco anti-Covid? ‘Potrebbe acquistare anche bond banche’

La potenza di fuoco firmata Bce basta a salvare l’Eurozona e l’Italia dall’emergenza coronavirus? O Christine Lagarde, nonostante il clamoroso passo indietro fatto dopo l’ormai famosa frase sullo spread (“non siamo qui per chiudere lo spread), ritiene di aver fatto già il Whatever It Takes, ovvero di aver fatto tutto il possibile, per mettere in sicurezza i fondamentali dell’area euro, e garantire la sopravvivenza dell’euro stesso?

Molti credono di no, e ricordano che la potenza di fuoco della Bce è, in teoria, illimitata, così come illimitata si sta dimostrando la potenza di fuoco della Fed.

Non per niente il Quantitative easing lanciato da Jerome Powell è stato definito da diversi analisti un “QE infinity and beyond” (QE infinito e oltre) e/o un QE Illimity, senza limiti. Lo ha detto d’altronde lo stesso numero uno Jerome Powell, numero uno della Federal Reserve: “non ci sono limiti” al sostegno che il Fomc è disposto a dare. E questo fatto è stato ribadito dallo stesso Powell nella giornata di ieri, in occasione della riunione di aprile dell’istituto.

A un certo punto, Powell ha detto anche, nella conferenza stampa successiva all’annuncuo sui tassi, che “non è questo il momento di pensare al debito”. Pur ammettendo che sì, “il debito sta crescendo più veloce dell’economia“.

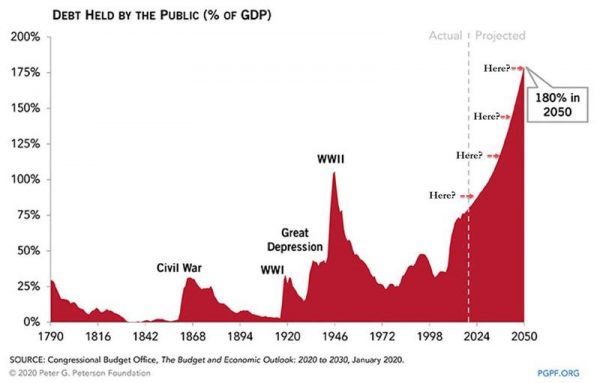

E qui, un grafico sulla traiettoria del debito Usa non ci sta affatto male, anche per ricordare che, oltre all’Italia, il problema delle finanze pubbliche tormenta anche altre economie.

Detto questo, la preoccupazione per il futuro dell’Italia serpeggia in Europa e nel mondo da un po’: il paese, già noto per il suo PIl da zero virgola, è straziato da una crisi sanitaria destinata a diventare (già lo è) emergenza economica. Ma, nonostante gli appelli della stessa Lagarde lanciati all’Ue, affinché si muova con misure di politica fiscale che accompagnino i suoi interventi monetari, la speranza che Bruxelles sia capace di sfoderare una sua propria potenza di fuoco è molto labile.

Detto questo, la preoccupazione per il futuro dell’Italia serpeggia in Europa e nel mondo da un po’: il paese, già noto per il suo PIl da zero virgola, è straziato da una crisi sanitaria destinata a diventare (già lo è) emergenza economica. Ma, nonostante gli appelli della stessa Lagarde lanciati all’Ue, affinché si muova con misure di politica fiscale che accompagnino i suoi interventi monetari, la speranza che Bruxelles sia capace di sfoderare una sua propria potenza di fuoco è molto labile.

In ogni caso, come ha scritto anche sul Financial Times Wolfango Piccoli, Co-presidente di Teneo, per salvare l’Italia non solo non basterebbe il Mes, ma non basterebbero neanche gli eurobond. Solo la Bce, ha scritto di recente in un articolo l’esperto, può salvare l’Italia.

A tal proposito c’è da dire, nonostante Matteo Salvini continui a chiedere di tutto e di più, che la Bce sta facendo davvero tanto per l’Italia.

Oltre al QE pandemico, lanciato a sorpresa nella notte, con cui Lagarde & Co. hanno mostrato tutta l’intenzione di rastrellare debiti sovrani europei, dunque anche (soprattutto, come dice Goldman Sachs) i BTP , Francoforte ha preso proprio di recente una decisione storica, blindando un’Italia che rischia sempre di più di scivolare nel girone dei paria del debito.: quella di accettare come garanzia anche i titoli junk.

Temendo, così dicono le fonti, che prima o poi il rating sul debito italiano finirà per essere declassato al livello “junk”, ovvero spazzatura, ovvero al di sotto dell'”investment-grade”. D’altronde, è notizia di pochi giorni fa il downgrade del rating italiano da parte di Fitch, ad un livello che è a un passo dal tanto temuto junk.

Eppure, di nuovo, c’è quella sensazione secondo cui la potenza di fuoco della Bce, anche allo stato attuale delle cose, impallidisce rispetto alla potenza di fuoco della Fed.

Così Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, nel suo commento giornaliero sui mercati finanziari:

“Recentemente le due principali banche centrali del mondo occidentale sono state parecchio munifiche, senza farsi un problema di rispettare le scadenze dei meeting. Considerando che la situazione al momento sembra sotto controllo, non si vede motivo perchè mettano ancora mano all’arsenale. Il buonsenso vorrebbe che i presidenti si prendessero del tempo per spiegare quanto erogato, e illustrare il proprio outlook. Ma uno degli aforismi che ho creato in 25 anni di carriera sui mercati è “mai sottostimare la capacità di Una banca Centrale di essere dovish”. Si tratta sicuramente di un sentimento condiviso, dopo la recente cornucopia, per cui l’idea dominante è che il mercato non ha molto da temere da Powell & Lagarde nelle prossime ore. Tra l’altro, l’ECB è rimasta l’unica delle Big 3 (ECB, FED e BOJ) ad avere ancora un QE “limitato” come size, e la tentazione quanto meno di aumentarlo potrebbe esserci. E nel week end si parlava di estendere gli acquisti al credito high Yield“.

Le previsioni per quanto accadrà oggi, sono in realtà piuttosto tranquille. La Bce dovrebbe ribadire, come ha fatto anche Jerome Powell qualche ora fa, di essere aperta all’opzione di aumentare gli acquisti del QE pandemico in caso di necessità. Ma una rassicurazione del genere basterebbe a soddisfare le aspettative dei mercati?

“Molti economisti credono che la Bce debba rafforzare il proprio programma di acquisto degli asset e il suo sostegno alle banche – osserva il Financial Times in un articolo dedicato alle mosse che potrebbero essere annunciate oggi – anche se alcuni ritengono che oggi non accadrà nulla”.

Se invece agirà, la Bce potrebbe secondo il quotidiano britannico considerare almeno cinque opzioni. Tra queste, ci sarebbe anche quella di acquistare direttamente i debiti delle banche stesse.

Dei 2,8 trilioni di euro di asset che la banca centrale ha acquistato, non ci sono infatti le obbligazioni che gli istituti di credito dell’eurozona hanno emesso o altre forme di debiti bancari. Ma alcuni economisti credono che anche questo tabù potrebbe essere infranto, e che la Bce potrebbe decidere di acquistare debiti bancari di breve termine, al fine di mantenere basso il costo della raccolta nel lungo periodo.

Le opzioni della Bce per rafforzare potenza di fuoco

Le altre quattro opzioni

che la Bce potrebbe decidere di adottare, secondo l’FT, per incrementare la propria potenza di fuoco, sono le seguenti:

- La Bce ha già speso 100 miliardi di euro circa dei 750 miliardi previsti dal Qe pandemico annunciato il mese scorso. A questi ritmi, (il Qe pandemico durerà soltanto fino a ottobre. E questo di per sé indica che è probabile che venga ampliato. Tuttavia Lagarde potrebbe decidere di limitarsi a dire di essere pronta a espandere i suoi piani di acquisti di asset in caso di bisogno.

- La crisi coronavirus dovrebbe portare i rating di alcuni bond sovrani e di corporate bond a essere downgradati a un livello inferiore all'”investment grade‘, allo status junk. La scorsa settimana la Bce ha cambiato le regole in modo tale da poter accettare questi bond ‘fallen angel’ come garanzia. Gli economisti credono che potrebbe andare oltre e iniziare ad acquistare questi bond, come la Fed ha fatto di recente.

- A giugno, per la prima volta, la Bce inizierà a prestare soldi alle banche a un tasso che è ancora più negativo rispetto al suo tasso sui depositivi, e attraverso le operazioni TLTRO (Targeted Longer Term Refinancing Operation), sperando in questo modo di incoraggiare gli istituti stessi a continuare a erogare prestiti ai clienti. Vista la pressione sulle banche, il tasso del TLTRO potrebbe essere portato dallo -0,75% al -1%.

- Un altro strumento con cui la Bce potrebbe sostenere le banche sarebbe espandere la regola che esenta gli istituti dal pagare tassi negativi sui depositi in eccesso presso di essa, il cosiddetto tiering lanciato dal suo ex numero uno, Mario Draghi. Ora, il tiering che stabilisce che un ammontare di riserve pari a sei volte la riserva minima obbligatoria di ciascuna banca depositata presso le Banche Centrali Nazionali è esente dai tassi negativi. L’Ft afferma che il valore delle riserve esentate dai tassi sotto lo zero potrebbe salire, a sostegno delle banche, a dieci volte la riserva minima obbligatoria di ciascuna banca depositato presso le Banche Centrali Nazionali.