Rally mercati fine anno, volatilità in vista: Fed, buyback e gli altri fattori da monitorare

L’ultima parte del 2024 rischia di portare con sé un’elevata volatilità

, in vista della quale gli investitori devono posizionarsi al meglio per sfruttare le oscillazioni dei mercati a proprio favore e proteggersi da eventuali perdite. Ecco l’analisi di Gamma Capital Markets sui fattori che incideranno maggiormente negli ultimi due mesi dell’anno e sulle prospettive di investimento.

Rendimenti Treasury in aumento: i motivi

Come illustrato da Alessio Garzone, consulente finanziario presso Gamma Capital Markets, “l’attuale contesto è caratterizzato da rendimenti dei Treasury in crescita, un fattore che ha iniziato a esercitare una pressione significativa sul mercato azionario”. I motivi di questo aumento sono essenzialmente tre.

Economia Usa solida

In primo luogo, la forza dell’economia statunitense ha superato le aspettative, con robusti dati sul fronte dell’occupazione e delle vendite al dettaglio. Inoltre, l’ultima stima da parte della Fed di Atlanta indica un Pil atteso pari al +3,3% per fine anno.

Questo ha fatto evolvere le aspettative da uno scenario di “atterraggio morbido” (soft landing) a un “no landing”, caratterizzato da una continua crescita senza significativi rallentamenti, che si traduce però “in una maggiore domanda di credito, contribuendo a spingere i rendimenti obbligazionari verso l’alto”, spiega Garzone.

Aspettative più tiepide su tagli tassi

In secondo luogo, l’inflazione persistente sta spingendo il mercato a rivedere le aspettative di tagli dei tassi della Fed, che potrebbero essere meno incisivi del previsto. “Se a settembre si ipotizzava una politica monetaria più espansiva, ora le aspettative sono cambiate: i mercati prevedono un ciclo di tagli meno profondo e più graduale”.

Un taglio dei tassi di 25 punti base a novembre non sembra essere a rischio, ma i mercati ora stimano un tasso di riferimento al 3,5% entro la fine del prossimo anno, rispetto al 2,9% previsto un mese fa.

L’impatto delle elezioni Usa e delle politiche fiscali

Infine, pesa il contesto politico, in vista delle elezioni presidenziali del 5 novembre. Un’eventuale vittoria schiacciante dei Repubblicani di Donald Trump potrebbe favorire nuove politiche fiscali espansive che incrementerebbero il deficit pubblico.

Questo avrebbe essenzialmente due conseguenze: maggiori emissioni di Treasury per finanziare il deficit e una Fed più restia ad abbassare i tassi, per contrastare l’inflazione generata da una politica fiscale più espansiva. Nel complesso, l’effetto finale sarebbe quello di ulteriori pressioni al rialzo sui rendimenti.

Scenario economico: No Landing o Soft Landing?

Tra i due scenari possibili, “soft landing” e “no landing”, Gamma Capital Markets predilige il primo, con “un rallentamento graduale della crescita economica statunitense senza una vera e propria recessione”.

I dati più recenti, infatti, includono segnali di un “possibile raffreddamento delle condizioni di mercato del lavoro, come la moderazione della crescita salariale e un leggero rallentamento della spesa dei consumatori”.

L’atterraggio morbido dovrebbe consentire alla Fed di mantenere un equilibrio tra inflazione e crescita, riducendo gradualmente i tassi. Al contrario, un no landing richiederebbe tassi più elevati a lungo termine per contenere l’inflazione, comprimendo le valutazioni nel mercato azionario e aumentando i costi di finanziamento per le aziende (quindi il costo del capitale).

Volatilità e ribilanciamento portafogli: focus sugli utili

La risalita dei rendimenti obbligazionari rischia dunque di esacerbare la volatilità sui mercati nei prossimi mesi, ma gli investitori “possono trarre vantaggio dalle oscillazioni del mercato, cercando opportunità d’acquisto in settori e titoli con fondamentali solidi e prospettive di crescita stabile”.

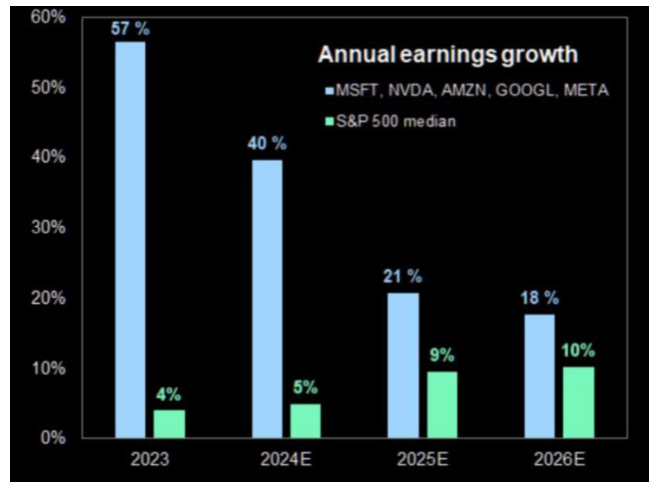

La stagione di trimestrali in corso rappresenta un test chiave per riconsiderare l’allocazione di portafoglio. Questa settimana, circa il 41% delle società dell’S&P 500 pubblicherà i risultati settimane, offrendo uno spaccato significativo sulle performance aziendali in un contesto di tassi elevati. Tra queste, ci sono colossi del calibro di Microsoft, Meta, Amazon e Apple.

Secondo gli analisti, “la rotazione dai cosiddetti Magnifici 7 alle altre 493 società dell’indice richiederà circa due anni per completarsi in termini di utili. Con i titoli tecnologici che partono da basi di confronto elevate, sarà più difficile per loro mantenere il ritmo di crescita degli ultimi anni”.

Volatilità fa rima con opportunità

Nel complesso, la strategia di Gamma Capital Markets suggerisce “un atteggiamento cauto ma proattivo, sfruttando la volatilità per ribilanciare i portafogli e posizionarsi in modo opportunistico.”

Laddove il contesto di tassi elevati dovesse protrarsi, “sarà importante monitorare le politiche della Fed e la loro capacità di bilanciare inflazione e crescita economica senza provocare scossoni eccessivi sui mercati finanziari.”

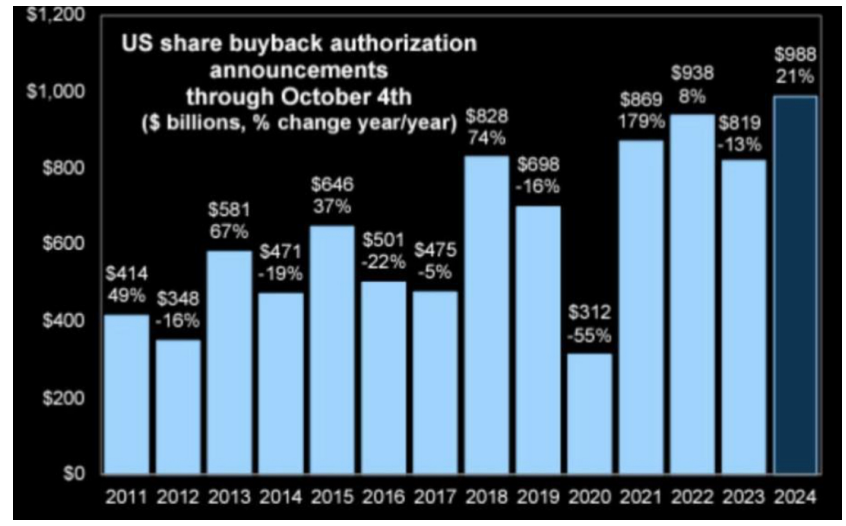

Buyback può limitare volatilità

Gli analisti suggeriscono anche di osservare con particolare attenzione le aziende con buyback attivi, ora che il 90% delle aziende è uscito dal blackout period. Il riacquisto di azioni potrebbe mitigare la volatilità e sostenere i prezzi dei titoli, anche in caso di utili inferiori alle attese o incertezze legate alla politica monetaria.

“Riteniamo che i livelli di fine anno potrebbero essere più alti rispetto a quelli attuali, grazie anche all’impatto positivo dei flussi di buyback. A supporto di questa previsione, giocheranno un ruolo cruciale i risultati trimestrali delle aziende, mentre eventuali delusioni potrebbero essere mitigate dalla politica monetaria della Fed, che potrebbe orientarsi verso un approccio più accomodante per sostenere l’economia”, conclude Garzone.