Bce e ‘l’addio pericoloso di Draghi’. I suoi stimoli Big Bang si confermeranno rimedio peggiore del male?

E se, alla fine, la vera euro-tragedia sarà scatenata dall’ultimo atto in stile Big Bang della Bce di Mario Draghi? Viene da porsi questa domanda, nel leggere l’articolo pubblicato su Project Syndicate da Ashoka Mody, ex vice direttore dei dipartimenti europei e di ricerca dell’Fmi, visiting professor a Princeton e noto soprattutto per essere l’autore del libro: “EuroTragedy, a Drama in Nine Acts”. Tradotto in italiano: “Euro-tragedia, un dramma in nove atti”.

“Draghi’s Dangerous Farewell” ovvero, “Il pericoloso addio di Draghi”: è questo il titolo dell’editoriale che Ashoka Mody ha pubblicato a poche ore dal giorno X della Bce.

Domani, giovedì 12 settembre, la Bce dovrebbe annunciare infatti un nuovo bazooka monetario, ovvero un nuovo round di stimoli monetari in stile “Big Bang”, come scrive Mody: bazooka o Big Bang, si tratterà in sostanza di una nuova dose di eroina monetaria che sarà iniettata nell’economia dell’Eurozona, per risollevare i suoi fondamentali e sostenere la crescita dell’inflazione, che continua a reagire con fatica alle dosi da cavallo somministrate da Francoforte.

Diversi sono gli interrogativi su quali misure, in primis, saranno adottate: Draghi lancerà una nuova versione del Quantitative easing (QE)? Taglierà il tasso sui depositi, già negativo? Lancerà un sistema tiering, per evitare che le banche dell’Eurozona continuino ad accusare troppo gli effetti dei tassi sotto lo zero? Addolcirà le condizioni del TLTRO? Si inventerà qualcosa di nuovo?

Qualunque cosa deciderà di fare, Ashoka Mody è spaventato dalle possibili conseguenze:

“Nelle sue ultime otto settimane da presidente della Banca centrale europea, Mario Draghi rischia di peggiorare i problemi dell’Eurozona – si legge nell’editoriale – (Draghi) ha promesso che la Bce taglierà ulteriormente i tassi di interesse, al fine di dare una spinta all’economia dell’Eurozona. Ma (ormai) c’è spazio solo per tagli ai tassi modesti, che faranno poco per sostenere la crescita, esercitando invece una pressione potenzialmente intollerabole sulle fragili banche dell’Eurozona“.

L’economista ricorda che le promesse di Draghi (anche di un nuovo QE), unite alle dichiarazioni di Christine Lagarde, ex numero uno dell’Fmi che lo sostituirà allo scranno più alto della Bce il prossimo 1° novembre, e a quanto ha garantito lo stesso governatore della Finlandia Olli Rehn, hanno portato i mercati finanziari a scommettere su ‘misure aggressive da big bang’, per l’appunto, da parte della Bce, nel prossimo metting del consiglio del 12 settembre”.

Il rischio, ora – secondo Mody- è che la Bce finisca per deludere il mercato, anche perchè il dissenso, di certo, non manca. Jens Weidmann, presidente della Bundesbank e membro del Consiglio direttivo della Bce, per esempio, ritiene che l’Eurozona non abbia bisogno di uno stimolo monetario. L’altro esponente del Consiglio, Sabine Lautenschlager, ha detto (inoltre) di recente che ‘è troppo presto per lanciare un enorme pacchetto’ di aiuti. Non c’è rischio di deflazione, ha detto, e dunque non c’è bisogno di altro QE. Klass Knot, presidente della banca centrale olandese, condivide questa opinione”.

Bazooka Bce in stile Big Bang. Farà più male che bene?

Il verdetto di Mody è chiaro: “A questo punto la Bce può fare davvero poco di buono, mentre grande è il danno che può arrecare”. Il punto è che “un ulteriore stimolo monetario sarà o inferiore a quanto anticipato o non si confermerà sostenuto. Nonostante questo, gli effetti domino di uno sforzo potrebbero minare il sistema finanziario dell’Eurozona e le finanze pubbliche su larga scala”.

Certo, “Draghi vuole lasciare la Bce incassando un ultimo trionfo. Ma la sua determinazione ad agire, quando la Bce ha ormai esaurito tutte le sue cartucce, rischia di macchiare il modo in cui lui stesso sarà ricordato”.

Nel mettere in evidenza quanti siano i conflitti di interesse che assillano la Bce – una banca centrale che ‘non è normale, in quanto è al servizio di una confederazione di paesi e di interessi in conflitto tra di loro’ – l’economista fa notare che “Lautenschlager ha ragione quando dice che la Germania è ben lontana dalla deflazione”, aggiungendo però che “un eventuale nuovo shock al ribasso potrebbe spingere (verso la deflazione) le economie di Francia e Italia”.

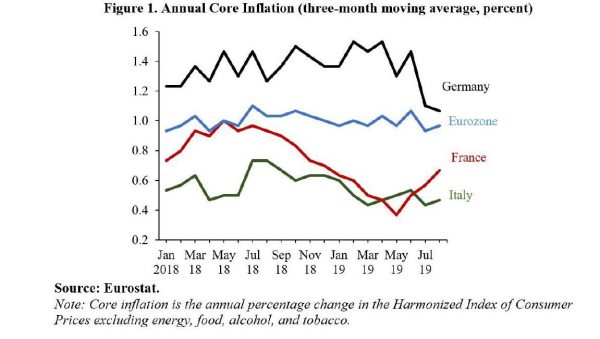

A tal proposito, l’ex Fmi pubblica un grafico che mostra come, a fronte di un tasso di inflazione tedesco attorno all’1,5%, Francia e Italia facciano i conti con un’inflazione vicina allo 0,6%.

Tra l’altro, se la Bce finisse per lanciare quella serie di stimoli “significativi e di impatto” invocati da Rehn, “i tassi di interesse scenderebbero ancora di più in territorio negativo in Italia e in altri paesi dell’Eurozona caratterizzarti da una crescita della produttività molto bassa”. Non proprio un risultato auspicabile.

Tra l’altro, se la Bce finisse per lanciare quella serie di stimoli “significativi e di impatto” invocati da Rehn, “i tassi di interesse scenderebbero ancora di più in territorio negativo in Italia e in altri paesi dell’Eurozona caratterizzarti da una crescita della produttività molto bassa”. Non proprio un risultato auspicabile.

Con un eventuale ripristino del QE, inoltre, i paesi del Nord sarebbero secondo l’esperto “riluttanti ad acquistare altri bond italiani, temendo di finire per condividere le perdite con l’Italia, nel caso in cui il paese facesse default. L’alternativa di canalizzare ulteriori prestiti a basso costo alle banche – con le operazioni di TLTRO – finirebbe inoltre per mantenere in vita quelle aziende italiane e spagnole “zombie” che stanno facendo fatica a rimborsare i loro debiti”.

I problemi che si verrebbero a creare con un nuovo bazooka di Draghi sarebbero, dunque, anche di natura politica.

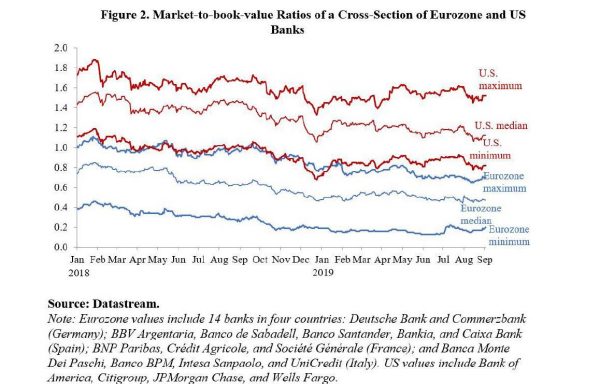

Tuttavia, la vera euro-tragedia è quella che si scatenerebbe nel settore bancario dell’area euro, a causa del colpo (l’ennesimo) che verrebbe inferto alla redditività delle banche con un ulteriore taglio dei tassi sui depositi. “Il rapporto valore di mercato-valore di libro delle banche dell’Eurozona è sceso in modo costante dall’inizio del 2018 e ora oscilla attorno a 0,4 e 0,6, ben al di sotto di quello delle rivali Usa”.

Ciò significa che il messaggio che i mercati stanno lanciando è ben chiaro:

“La redditività delle banche dell’Eurozona è molto debole, e i loro asset potrebbero valere molto meno di quello stimato dalle stesse banche. Di conseguebnza, anche un taglio modesto dei tassi di interesse operato dalla Bce provocherebbe un danno significativo ai loro bilanci. E qualsiasi percezione sul rischio di nuove operazioni di bail-out da parte dei governi potrebbe far precipitare gli istituti nel cosiddetto ‘doom loop’, ovvero abbraccio mortale tra debito sovrano e banche”.

Mancano poco più di 24 ore al momento in cui la Bce di Mario Draghi annuncerà, secondo le aspettative dei mercati, un nuovo round di stimoli monetari in stile “Big Bang”. E c’è qualcuno, come Ashoka Mody per l’appunto, che teme il peggio.

Mancano poco più di 24 ore al momento in cui la Bce di Mario Draghi annuncerà, secondo le aspettative dei mercati, un nuovo round di stimoli monetari in stile “Big Bang”. E c’è qualcuno, come Ashoka Mody per l’appunto, che teme il peggio.

Altro che stimoli Big Bang. Il ritorno ritardato al QE

A proposito di aspettative dei mercati deluse, il commento di Gero Jung, responsabile economista di Mirabaud AM, già lascia presagire che il Big Bang di Draghi, alla fine non sarà proprio un Big Bang:

“Ieri, sono continuate in maniera decisa le prese di beneficio sui titoli governativi. A fornire benzina al movimento le indiscrezioni rilasciate a Market News da alcuni funzionari BCE, secondo i quali l’Istituto di Francoforte domani potrebbe annunciare un “ritorno ritardato” al QE, vincolandolo ad un ulteriore deterioramento del quadro economico, come conseguenza del forte disaccordo all’interno del GC sulla necessità di ulteriori stimoli”.

Jung continua:

“Al contrario di molti analisti, riteniamo che sia improbabile che venga lanciato un QE2 a pieno titolo in questo momento per due motivi. In primo luogo, anche se la situazione macroeconomica attuale non è favorevole, non è catastroficamente negativa. Le indagini PMI di agosto segnalano una crescita in linea con il trend e non vi è alcun rischio di deflazione. In secondo luogo, le recenti comunicazioni dei membri della BCE – compresi i falchi – suggeriscono che vi sia una significativa reticenza. Questo è quanto emerge anche dai verbali della BCE pubblicati in precedenza, che suggeriscono l’esistenza di vincoli relativi a un nuovo programma di acquisto di attività”.