Bce: l’attenti sulle banche tra valutazioni, tasse, dividendi, credito

Banche italiane in solido rialzo a Piazza Affari dopo l’annuncio di Moody’s sull’Italia. Occhio però al rapporto sulle banche dell’Eurozona che la Bce ha appena pubblicato.

“Fondamentali delle banche dell’area euro, valutazioni e costo dell’equity”: questo il titolo dello studio realizzato da Paul Bochmann, Maciej Grodzicki, Heinrich Kick, Benjamin Klaus e Cosimo Pancaro, pubblicato oggi, lunedì 20 novembre, sul sito della Banca centrale europea, che getta non poche ombre sul futuro delle banche dell’Eurozona.

L’analisi si concentra, tra le altre cose, sui motivi per cui i titoli azionari delle banche dell’area euro non sono saliti in modo significativo rispetto ai livelli precedenti l’esplosione della pandemia Covid-19.

Effetto Moody’s a Piazza Affari: titoli banche in rialzo

Lo studio della Bce prende in considerazione i punti di forza e di debolezza del settore bancario dell’area, che ha assistito a una solida crescita degli utili. Utili che, va detto in aggiunta all’analisi della Bce, si sono dimostrati ghiotti, così come le promesse dei dividendi agli azionisti, nel caso specifico delle banche italiane, come ha confermato la stagione delle trimestrali appena conclusa.

Oggi a Piazza Affari le banche sono positive.

Il merito creditizio degli istituti, d’altronde, è salvo, visto che Moody’s non ha annunciato quel downgrade del rating del debito pubblico dell’Italia a junk tanto temuto. Tutt’altro. L’agenzia ha migliorato l’outlook.

Spicca così sul Ftse Mib di Piazza Affari il rialzo dei titoli Mps, UniCredit, Intesa SanPaolo, Banco BPM, Bper.

LEGGI ANCHE

Rating Moody’s, Meloni e BTP cantano vittoria. Ma Portogallo fa impallidire lo spread

No rating junk Moody’s per i BTP e l’Italia di Meloni. I fattori banche e Bce

Banche area euro, l’analisi della Bce. Occhio al Cost of Equity (COE)

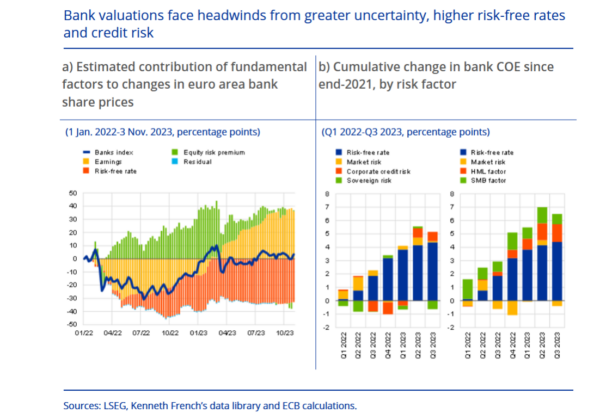

Detto questo, riferendosi a tutte le banche dell’Eurozona, gli analisti della Bce mettono in evidenza un fenomeno che gli operatori di mercato già conoscono da un bel po’: le basse valutazioni dei titoli bancari.

Le valutazioni delle banche, si legge nell’analisi, fanno fronte a diversi ostacoli, rappresentati dalla “maggiore incertezza, dai tassi di interesse più alti e dal rischio sul credito”.

Il problema, viene inoltre fatto notare, è che le valutazioni basse delle banche rischiano di avere ripercussioni anche sul fluire del credito all’economia reale.

La Bce esamina diversi parametri delle banche, tra cui il costo dell’equity, COE (cost of equity) le cui variazioni, insieme a quelle del ROE (return on equity) e ad altri fattori, determinano le valutazioni dei titoli bancari.

Vale la pena far luce su questi parametri. Cos’è il COE, cost of equity?

Così come spiega la stessa Bce, il costo dell’equity delle banche è la compensazione che i partecipanti al mercato chiedono per investire e detenere l’equity, ovvero le azioni degli istituti.

Si tratta di un parametro “che ha implicazioni importanti per la trasmissione della politica monetaria e per la stabilità finanziaria”.

Nell’analisi appena pubblicata dalla Bce, dal titolo “Euro area bank fundamentals, valuations and cost of equity”. si ricorda che, “a parità di altre variabili, un costo dell’equity più alto implica una valutazione più bassa”.

Banche area euro, Bce: utili a massimi pluriennali. Ma occhio a valutazioni titoli

La situazione attuale, sottolinea l’Eurotower, vede banche dell’area euro che hanno riportato utili ai massimi pluriennali, a fronte tuttavia di “valutazioni delle azioni che non hanno superato in modo significativo i livelli precedenti alla pandemia”.

Certo, viene ricordato che, tra il marzo del 2022 e la fine dell’anno scorso, i titoli delle banche dell’area euro erano “saliti del 18% rispetto ai minimi testati dopo l’inizio della guerra ingiustificata che la Russia ha lanciato contro l’Ucraina (il 24 febbraio del 2022)”, grazie “alle aspettative sugli utili, migliorate rispetto allo shock iniziale”.

Quel recupero aveva messo praticamente in evidenza che “l’impatto negativo dei tassi privi di rischio più alti sul valore presente netto dei dividendi futuri pagati dalle banche” era stato “ampiamente compensato dalla minore incertezza sulle prospettive del settore, misurata dal premio per il rischio dell’equity (o anche premio al rischio o equity risk premium ERP)”.

La situazione è tuttavia cambiata nel momento il cui il premio al rischio “si è allargato in modo brusco nel marzo del 2023, durante le tensioni che hanno investito il settore bancario degli Stati Uniti e dell’Europa”, rispettivamente con il collasso della banca californiana delle start up SVB Silicon Valley Bank, che ha riportato sui mercati addirittura lo spettro Lehman Brothers negli Stati Uniti e nel mondo e, poi, con la fine dei giochi come banca indipendente di Credit Suisse, con tanto di dramma legato ai suoi bond azzerati”.

Quell’allargamento, fa notare oggi la Bce, è continuato anche con lo smorzarsi delle tensioni, confermando la propensione degli investitori a chiedere un premio più alto per inserire nei loro portafogli titoli di banche al posto di titoli considerati magari più sicuri.

Oggi, proprio questo trend al rialzo del premio al rischio, unito alla redditività delle banche che ha continuato a salire grazie all’assist tassi più alti della Bce, presenta un quadro che indica “una incertezza crescente sulla sostenibilità nel lungo termine degli utili delle banche”.

Le valutazioni del settore bancario dell’area euro vengono considerate “stagnanti nel 2023”.

Gli analisti sottolineano che tra i fattori che hanno inciso in modo negativo sui titoli c’è stata l’esposizione delle banche al rischio credito corporate e la percezione degli investitori, che considerano i titoli bancari alla stregua di azioni value e non azioni growth.

E’ il rischio credito, si legge ad “aver depresso le valutazioni delle banche a partire dalla fine del 2022)”. Ma “le valutazioni delle banche sono state messe sotto pressione anche dalla loro esposizione al fattore che individua i rischi associati alle azioni value”.

La Bce spiega d’altronde che “le valutazioni stagnanti delle banche non possono essere spiegate a pieno dai fondamentali”, e che altre ragioni potrebbero essere rappresentate da un contesto di incertezza più elevata da parte degli azionisti sull’ammontare della remunerazione a loro destinata”.

Ancora, la Banca centrale europea puntualizza che, dall’analisi del rapporto prezzo-valore di libro delle banche, emerge che ci sono altri elementi, al di là della redditività e del capitale, come le politiche di distribuzione (degli utili, dunque dividendi e buyback) e come la tassa sui profitti (e qui viene da pensare al caso della tassa sugli extraprofitti varata dal governo Meloni, che tanto ha scosso i titoli delle banche nel mese di agosto) che possono esercitare un grande impatto sulle valutazioni degli istituti.

LEGGI ANCHE

Banche italiane: outlook utili 2024 di S&P tra Bce, BTP, rating

Banche italiane: BTP Valore, spread e tassa extraprofitti Meloni tra i rischi 2024

Banche italiane, boom di utili e solidità patrimoniale: la view di Dbrs

Non per niente, si legge nel paper, “la distribuzione di una fetta più alta dei profitti agli azionisti si traduce in un miglioramento delle valutazioni” mentre “il rischio che il flusso dei dividendi venga tassato colpisce le valutazioni (delle banche) in modo più forte rispetto a quanto accade nel caso delle azioni growth”.

Il risultato, concludono gli esperti della Bce, è che il mix di valutazioni deboli dei titoli delle banche e di un costo dell’equity elevato non depone a favore del costo del credito all’economia reale, rendendo tra l’altro “più difficile per le banche raccogliere capitali”.

Per l’Eurotower, proprio “l’incertezza sull’outlook per gli utili e la qualità degli asset delle banche, unita ai timori riguardo alla sostenibilità dei dividendi a seguito degli annunci di tasse più alte sugli istituti, sta contribuendo alle valutazioni stagnanti e al premio al rischio più alto che si sta osservando nel settore bancario dell’area euro”.

E, nel lungo termine, questa situazione secondo la Bce “potrebbe colpire in modo negativo la stabilità finanziaria, visto che le banche che sono considerate a sconto dagli investitori sarà più sfidante raccogliere nuovo capitale, in caso di bisogno”. Ancora, “le valutazioni più deboli si tradurranno direttamente in termini e condizioni più severi per il finanziamento dell’economia reale”.