Banche Eurozona: da paria mercati con stop dividendi ai The Best con reflation trade. Ma Bce Day rovinerà la festa?

Sarà proprio la Bce a frenare i buy sui titoli delle banche dell’area euro?

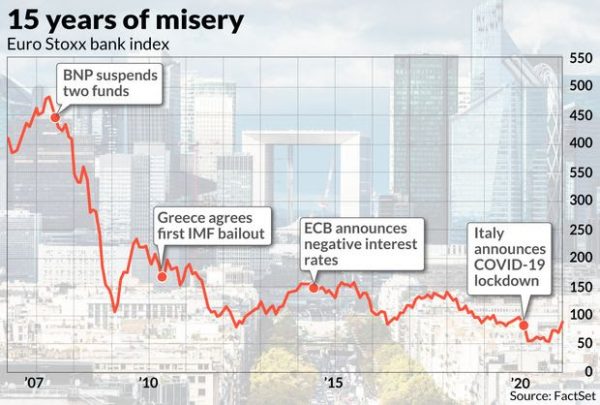

Dopo ben 15 anni in cui sono stati colpiti da forti sell off, confermandosi in alcuni casi i paria dell’azionario, i titoli stanno rialzando finalmente la testa. Basta guardare alla performance del sottoindice di riferimento dello Stoxx Europe 600, ovvero dell’Euro Stoxx banks index (SX7E) che, dal 29 ottobre scorso, qualche giorno prima delle elezioni presidenziali del 2020, ha segnato un balzo pari a +71%.

I livelli rimangono decisamente stracciati se si considera che, dal record del 2007 fino al minimo del 2021, lo stesso indice è collassato dell’89%.

Guardando nello specifico alle banche italiane, l’indice di riferimento Ftse Italia All Share Banks è salito di appena +6% in un mese, recuperando tuttavia il 22,74% negli ultimi sei mesi, e facendo +31,07% nell’ultimo anno.

L’effetto Draghi è ben palese nel caso dell’Italia, se si considera il +21% incassato dall’inizio di febbraio nel 2021.

Ma, in generale e anche nel caso dell’Italia, gli acquisti sui bancari sono tornati soprattutto a causa del trend dei tassi dell’area euro che, contagiati dal reflation trade partito dagli Stati Uniti, hanno puntato verso l’alto, a fronte delle vendite che hanno colpito gli stessi bond. Non proprio uno scenario in linea con i desiderata della Bce, e soprattutto dei paesi più indebitati come l’Italia, che hanno assistito a un aumento degli spread a causa del contagio del virus dei Treasuries.

Alle banche non è andata tuttavia male, e il motivo è semplice: con l’aumento dei tassi, gli investitori hanno iniziato a scommettere sul miglioramento della redditività delle banche, che è stata affossata in tutti questi anni di tassi negativi.

Reflation trade scatena buy su titoli banche area euro

Dalla crisi finanziaria del 2008, i titoli bancari dell’area euro sono stati quasi costantemente nel mirino dei sell off: la crisi dei debito greco, in generale la crisi dei debiti sovrani, la stagnazione delle economie del blocco, gli effetti della pandemia Covid-19 hanno fatto crollare le loro quotazioni.

A scatenare gli smobilizzi del 2020 è stata inoltre anche – soprattutto per alcuni – la decisione della supervisione bancaria della Bce di imporre il digiuno dei dividendi agli azionisti delle banche: decisione che ha scatenato non poche critiche, partite dagli stessi vertici degli istituti.

La Bce ha ritirato a dicembre parte del divieto, ma il macigno del cap sulle cedole continua a rendere le azioni obiettivamente meno appetibili di quanto potrebbero essere nel caso in cui ci fosse un via libera incondizionato alla distribuzione dei dividendi.

Detto questo, la rimonta dei titoli c’è comunque stata, c’è, ed è stata sostenuta proprio dall’aumento dei rendimenti dell’area.

Occhio al grafico, che ripercorre i momenti più cruciali di questi 15 anni di miseria per l’indice delle banche dell’area euro, l’Euro Stoxx Bank Index, a partore dalla crisi finanziaria del 2008.

Il tonfo delle quotazioni è lampante.

Ma la Bce ha paura del reflation trade: domani mossa anti-banche?

Con la riunione di domani, la Bce manderà tutto all’aria?

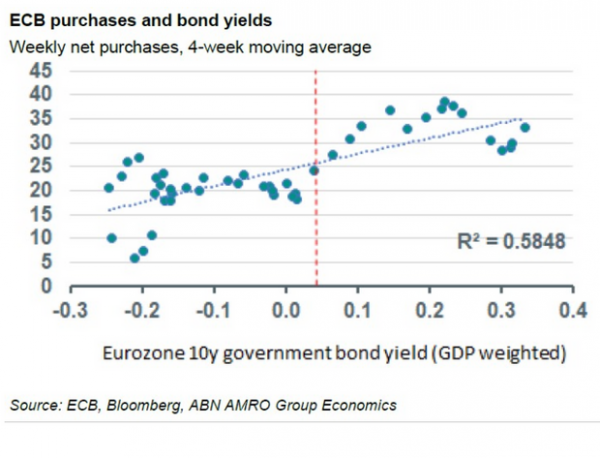

La questione viene affrontata in un articolo scritto per Marketwatch da Steve Goldstein. Con tanto di grafico che spiega esattamente la situazione.

Il problema è che Christine Lagarde & Co, molto probabilmente, saranno costretti domani a essere dovish, per rassicurare i mercati sul fatto che la banca centrale ha ancora da parte qualche munizione per aiutare l’economia dell’Eurozona a riprendersi in modo sostenuto dalla crisi economica più forte da quella del Dopoguerra.

Il solo nome di Mario Draghi, prima che diventasse ufficialmente presidente del Consiglio, ha già blindato la carta italiana.

Ma i mercati, si sa, non sono mai soddisfatti, e vogliono avere la garanzia che il contagio del rialzo dei tassi nato dagli Stati Uniti venga monitorato ed eventualmente combattuto dalla Bce. Magari con un rafforzamento del programma anti-pandemia varato ad hoc, ovvero del QE pandemico, già potenziato a dicembre.

Di seguito il commento degli analisti su quelle che potrebbero essere le mosse della Bce nella giornata di domani.

Di seguito il commento degli analisti su quelle che potrebbero essere le mosse della Bce nella giornata di domani.

Annalisa Piazza, Fixed-Income Research Analyst di MFS IM, scrive in una nota di ritenere che la Bce annuncerà “un ulteriore accomodamento della politica monetaria, nel corso della riunione di marzo, anche se è probabile che vengano discusse ulteriori misure per estendere il PEPP (il programma di acquisto per l’emergenza pandemica), oltre ad un taglio dei tassi”.

Praticamente, “ci aspettiamo che Lagarde faccia chiarezza sulle misure che la Banca centrale intende adottare, nel caso in cui l’aumento dei rendimenti dovesse compromettere la precedente azione di policy. La BCE rimarcherà la flessibilità del PEPP, sottolineando che lo strumento sarà utilizzato per contrastare qualsiasi inasprimento ingiustificato”.

Secondo l’analista, il meeting di domani sarà comunque “complicato. Le dinamiche globali stanno portando i rendimenti verso l’alto e la promessa dell’istituto di Francoforte di mantenere condizioni di finanziamento accomodanti potrebbe non essere sufficiente per evitare il fallimento delle precedenti iniziative di policy. Inutile dire che la BCE deve anche calibrare la sua azione tenendo conto della necessità di coordinarsi con la politica fiscale: le due politiche sono necessarie affinché l’Eurozona esca dalla pandemia senza troppe conseguenze negative di lungo termine”.

Konstantin Veit, Senior Portfolio Manager European Rates di PIMCO, non prevede invece “alcun cambiamento nella politica monetaria”.

“La BCE ha inserito il pilota automatico – afferma Veit – e ritiene che l’attuale configurazione degli strumenti di politica monetaria sia sufficientemente di supporto e flessibile. I commenti di Christine Lagarde si concentreranno probabilmente sulla funzione di reazione della BCE all’aumento dei rendimenti delle obbligazioni e sul loro impatto sull’economia reale alla luce delle prospettive economiche ancora fragili. Ci aspettiamo che la BCE sottolinei l’impegno a mantenere condizioni di finanziamento ‘favorevoli’ e, se necessario, ad utilizzare gli acquisti di asset nell’ambito del programma di acquisto di emergenza pandemico (PEPP), in linea con il suo framework per il controllo della curva dei rendimenti, per sostenere le parole con i fatti. Le nuove proiezioni macroeconomiche trimestrali dello staff dovrebbero indicare un certo miglioramento delle prospettive a breve termine”.

Pimco: la Bce è destinata a rimanere accomodante

Nel medio termine, la Bce secondo Pimco rimarrà in ogni caso accomodante:

“La BCE probabilmente spera che la prima metà dell’anno non richieda grandi decisioni di politica monetaria e che le condizioni permettano di concentrarsi intensamente sulla revisione della strategia in corso. Una volta che gli effetti della pandemia sul percorso dell’inflazione saranno sufficientemente neutralizzati attraverso misure politiche temporanee come il PEPP e i TLTRO aggressivi, crediamo che strumenti di acquisto di asset più regolari torneranno alla ribalta per mettere a punto la posizione di politica monetaria post-pandemia dal 2022 in poi, mentre i tagli dei tassi di interesse rimarranno in secondo piano – spiega Veit – In questo contesto, la revisione della strategia dovrebbe aiutare a plasmare e comunicare il ruolo della politica monetaria in prossimità del limite inferiore effettivo. La BCE mira a presentare il risultato delle delibere durante la seconda metà dell’anno, probabilmente verso la riunione di politica monetaria di settembre, riunione in cui ci aspettiamo anche alcune indicazioni sul futuro del PEPP dopo la data preliminare di fine marzo 2022. Continuiamo ad aspettarci che la revisione della strategia porti a un’evoluzione invece che a una rivoluzione e non prevediamo implicazioni radicali sugli investimenti. Un dato di HICP dell’1,4% nel 2023 è molto basso e solleva nuovi punti interrogativi sull’interpretazione della stabilità dei prezzi da parte della BCE e su una strategia di semplice mantenimento dell’attuale configurazione di politica monetaria più a lungo invece di allentare le condizioni in modo aggressivo. Revisione o non revisione, la BCE dovrà rimanere altamente accomodante per gli anni a venire e, semmai, le conclusioni della revisione propenderanno probabilmente per un accomodamento più lungo e per lo sdoganamento di strumenti di politica monetaria precedentemente non convenzionali”.

I titoli delle banche hanno comunque spazio per salire?

Se è vero che la Bce rimarrà accomodante per ancora un bel po’ di tempo, è vero che si tratterà di una buona notizia per l’economia dell’area euro, ma non per le banche visto che, come sottolinea ancora l’articolo di Marketwatch, “una Bce attiva potrebbe mettere in pericolo la ripresa nascente dei titoli bancari dell’Eurozona”.

E’ anche vero, tuttavia, che i titoli avrebbero un asso nella manica, rappresentato dalle loro quotazioni.

A tal proposito Sebastien Galy, senior macro strategist presso Nordea Asset Management, commenta il trend del settore affermando che le azioni sono ancora “convenienti”, aggiungendo tuttavia che bisogna vedere a questo punto se la rotazione dai titoli growth ai titoli value continuerà.

A tal proposito Sebastien Galy, senior macro strategist presso Nordea Asset Management, commenta il trend del settore affermando che le azioni sono ancora “convenienti”, aggiungendo tuttavia che bisogna vedere a questo punto se la rotazione dai titoli growth ai titoli value continuerà.

“Una curva (dei rendimenti) più rigida aiuterebbe ma riteniamo che la Bce interverrà proprio per mettere un tetto” ai tassi di lungo termine.

Per ora la salvezza per i titoli bancari risiede comunque, secondo Galy, nelle loro quotazioni, che rimangono relativamente convenienti.

Di fatto, stando a quanto riporta di fatto FactSet, i titoli delle banche dell’Eurozona sono scambiati a un valore pari a 0,6 volte il valore contabile, rispetto al rapporto pari a 1,2 delle banche americane (prendendo come riferimento lo SPDR S&P Bank ETF (KBE). Di spazio per i buy, insomma, ce n’è ancora.