Vendita bond e impennata tassi: la colpa è del FOMO sull’azionario?

E’ per caso il fenomeno noto con l’acronimo FOMO a guidare il rally del rischio? Se lo è chiesto Ariel Bezalel, Head of Strategy, Fixed Income di Jupiter Asset Management, guardando al trend dei mercati, in particolare alla propensione al rischio degli investitori che, da un lato ha dato un forte assist all’azionario mondiale – con Wall Street che ha inanellato diversi record -, e dall’altro lato ha messo sotto pressione le obbligazioni, tanto da far paventare una possibile fase di sell off sui bond.

“Il sentiment negli ultimi due mesi si è spostato dal risk-off a risk-on, con i mercati pronti a cambiare in un attimo”, ha detto Bezalel.

A suo avviso è possibile tuttavia che una tale improvvisa preferenza degli investitori per gli asset considerati più rischiosi sia stata alimentata più dalla paura di perdere una sorta di occasione del momento, che da altre motivazioni più solide.

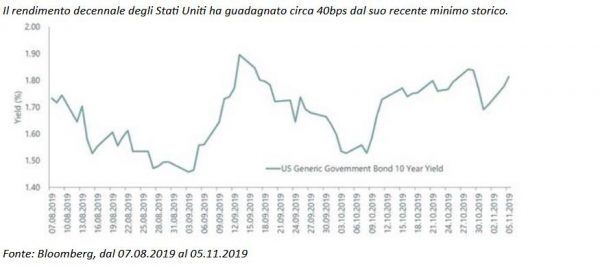

La “FOMO, la “paura di essere tagliati fuori” (fear of missing out) – ha spiegato – sembra guidare gli asset di rischio in questo momento, con i mercati che si affrettano per evitare di perdere un rally di chiusura d’anno. Forse dopo il malumore estivo, quando il rendimento dei Treasury a dieci anni degli Stati Uniti è sceso ad un minimo infragiornaliero dell’1,44% in agosto, qualsiasi barlume di speranza viene amplificato”.

Il rialzo dei rendimenti Usa è sotto gli occhi di tutti, così come quello dei tassi di tanti altri bond sovrani considerati più o meno sicuri.

I tassi dei Treasuries decennali, per esempio, oggi sono scambiati in rialzo all’1,9173%, mentre quelli trentennali avanzano al 2,3955%.

Certo, il valore dei decennali rimane tuttora ben inferiore al massimo del 2019 testato nel mese di gennaio, attorno al 2,80%.

Certo, il valore dei decennali rimane tuttora ben inferiore al massimo del 2019 testato nel mese di gennaio, attorno al 2,80%.

Il motivo per cui gli investitori sono tornati a vendere gli asset considerati più sicuri è l’ottimismo – o più speranza? – che Cina e Stati Uniti riescano a firmare presto almeno la Fase 1 dell’accordo commerciale.

Certo, non tutte le parole del presidente Usa Donald Trump, con il suo discorso proferito all’Economic Club di New York, sono state proprio di buon auspicio.

Così lo strategist di Jupiter Asset Management, nell’avallare l’ipotesi FOMO come driver del mercato:

- “In termini di driver alla base del rally della propensione al rischio, credo che la liquidità sia un fattore chiave. Le banche centrali dei principali mercati sviluppati – la Federal Reserve, la Banca Centrale Europea e la Banca del Giappone – stanno nuovamente incrementando i loro bilanci. La Fed ha affermato che la sua ultima decisione di acquistare 60 miliardi di dollari al mese per alleviare le tensioni nei mercati monetari “non è QE” ma, poiché sembra che parte di quella liquidità stia arrivando agli asset di rischio, qualcuno potrebbe essere incline a dissentire”.

- L’altro fattore è la guerra commerciale USA-Cina. C’è stato un crescente ottimismo sulla chiusura della fase 1 dei negoziati da parte di entrambi i paesi, ma credo che sia altamente discutibile se questo si tradurrà o meno in un accordo commerciale sostanziale che possa cambiare le prospettive economiche dei due paesi. I cinesi hanno accennato a ciò, dicendo che un accordo a lungo termine è improbabile date le richieste degli Stati Uniti.

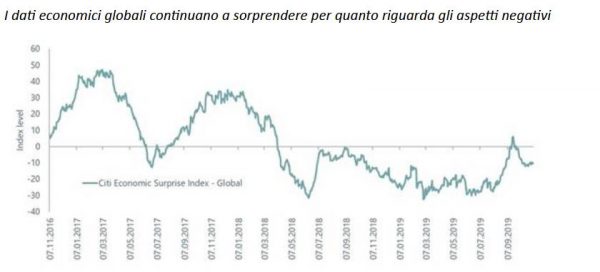

- Alcuni hanno anche citato i recenti dati economici statunitensi come motivo di ottimismo, ma sono molto scettico: i dati globali sono ancora piuttosto eterogenei, e vorrei evidenziare alcune aree sorprendentemente deboli. A ottobre, la Cina ha visto l’aumento più lento dell’attività di servizi da otto mesi; il settore manifatturiero di Singapore è stato in territorio di contrazione per sei mesi; mentre l’economia di Hong Kong si è appiattita dopo le proteste. Il Global Citi Surprise Index è ancora negativo. Nel complesso, quindi, i dati economici globali sono più deboli del previsto. Passando agli stessi Stati Uniti, è da evidenziare che il paese è sulla buona strada per una recessione degli utili: gli utili del quarto trimestre, insieme al terzo trimestre, sono previsti negativi.

Ariel Bezalel ha continuato, sottolineando che, “guardando in maniera approfondita i mercati del credito si rilevano segnali di stress: il mercato dei leveraged loan ha registrato performance molto negative e le emissioni sono in calo del 40% circa rispetto all’anno precedente, mentre il credito CCC continua ad essere molto debole (il mercato è caratterizzato da una leva finanziaria elevata ed è sensibile al ciclo economico). Nonostante tutto questo, i mercati sembrano scommettere che si tratti di un rallentamento da metà ciclo e che possa esservi posto rimedio con piccole modifiche da parte delle principali banche centrali. Resta da vedere se è così, ma, dati tutti i segnali di preoccupazione, rimango molto prudente”.

FOMO dunque magari sì, ma senza agitarsi troppo se non si è riusciti a cogliere quell’occasione che sembra imperdibile. Potrebbe, magari, non esserlo.