UniCredit, legame tossico Russia ha divorato effetto Orcel. Ghiotti dividendi a rischio, azionisti tremano

Niente da fare: la Borsa continua a non perdonare l’esposizione di UniCredit nei confronti della Russia, erodendo l’#OrcelEffect, che tanto bene aveva fatto al titolo.

Numeri alla mano, le quotazioni di Piazza Gae Aulenti sono affondate oggi fino a 7,75 euro, valore inferiore di oltre il 50% rispetto ai 15,93 euro del 10 febbraio scorso e, soprattutto, valore minimo dal gennaio del 2021. Il che significa una semplice cosa: le vendite scatenate dal ‘business russo’ di UniCredit ha divorato in meno di un mese quasi tutto il rialzo riportato dal titolo lo scorso anno: rialzo che, nell’intero 2021, era stato superiore a +70%, facendo di UniCredit la regina del Ftse Mib.

Numeri alla mano, le quotazioni di Piazza Gae Aulenti sono affondate oggi fino a 7,75 euro, valore inferiore di oltre il 50% rispetto ai 15,93 euro del 10 febbraio scorso e, soprattutto, valore minimo dal gennaio del 2021. Il che significa una semplice cosa: le vendite scatenate dal ‘business russo’ di UniCredit ha divorato in meno di un mese quasi tutto il rialzo riportato dal titolo lo scorso anno: rialzo che, nell’intero 2021, era stato superiore a +70%, facendo di UniCredit la regina del Ftse Mib.

Tempi duri per Piazza Gae Aulenti, che oggi vive un’altra giornata di passione: il titolo UniCredit è stato sospeso all’inizio della seduta per eccesso di ribasso, in corrispondenza di un tonfo del Ftse Mib di oltre il 6%, insieme al titolo della sua (ormai ex?) preda Banco BPM.

Le quotazioni hanno poi aperto in flessione del 14% circa. Con Piazza Affari che sta limando ora il tonfo iniziale, UniCredit riduce i cali.

Ma il bilancio dall’inizio dell’invasione russa dell’Ucraina rimane fortemente in rosso.

Un tale sell off è giustificato?

Bloomberg dedica un articolo al trend del titolo della banca guidata da Andrea Orcel, ricordando come il nuovo piano industriale di UniCredit, presentato alla fine del 2021 avesse spostato il focus dalla ristrutturazione all’erogazione di corposi dividendi a favore degli azionisti.

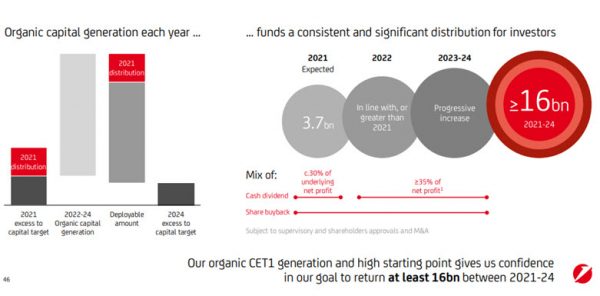

Annunciato il 9 dicembre scorso, il piano UniCredit Unlocked dimostra la generosità dell’istituto, pronto a premiare i suoi stakeholders con cedole ghiotte.

Di fatto, il piano, come ha recitato la nota diramata quel giorno, è “un nuovo modello di business per una forte generazione organica di capitale, in grado di garantire una remunerazione degli azionisti significativamente maggiore e in progressiva crescita nell’arco di piano, pari ad almeno €16 miliardi per il 2021-2024“.

Come?

“La distribuzione – si legge nel piano – avverrà attraverso la combinazione di dividendi cash e riacquisti di azioni proprie, mantenendo o eccedendo un robusto CET1 ratio del 12,5-13 cento”.

Da quel giorno tuttavia l’invasione dell’Ucraina da parte della Russia e la carrellata di sanzioni imposte a Mosca – tra cui la cacciata di alcune banche russe dal sistema internazionale dei pagamenti SWIFT (la cosiddetta arma nucleare finanziaria) – hanno presentato alle banche europee un conto molto alto da pagare a causa della loro esposizione verso il paese di Vladimir Putin.

Risultato: nel caso di UniCredit, secondo gli analisti di Bloomberg proprio questa esposizione mette a rischio l’obiettivo di Orcel di fare quel maxi regalo agli azionisti, per un valore di 16 miliardi di euro.

UniCredit, buffer capitale supportano obiettivo dividendi

Gli esperti di Bloomberg Intelligence fanno un’importante premessa: “i cuscinetti di capitale al di sopra del suo target di capitale garantiscono a UniCredit un grado di flessibilità strategica”.

Insomma: “i cuscinetti di capitale sostengono l’obiettivo del payout”.

“Il CET 1 ratio di UniCredit, pari al 14,13% (pro-forma, a seguito dell’annuncio del buyback nel 2021), rispetto al target del 12,5%-13% – si legge nella nota – indica la presenza di un cuscinetto di capitale di 3,6-5,2 miliardi di euro, elemento che assicura (alla banca) una flessibilità strategica. I fondi potrebbero essere utilizzati per supportare l’obiettivo dei dividendi da 16 miliardi di euro, nel caso in cui (UniCRedit) non riuscisse a centrare i target sulla sua redditività. Se poi venissero fatti progressi strategici, il capitale in eccesso potrebbe essere distribuito come premio aggiuntivo a favore degli azionisti. Oppure, il cuscinetto potrebbe essere utilizzato per una operazione di M&A”.

UniCredit prevede per ora che gli ostacoli che arriveranno dalle autorità di regolamentazione del settore bancario incideranno per meno di 50 punti base nel periodo a cui si riferisce il piano industriale, ovvero tra il 2022 e il 2024, mentre l’effetto di Basilea IV avrà un impatto di 70 punti base al di là del periodo coperto da UniCredit Unlocked. L’attenzione verso l’ottimizzazione di capitale potrebbe inoltre consentire agli RWA (attività ponderate per il rischio, o Risk-Weighted Assets), di rimanere contenuti, a fronte di un aumento del fatturato”.

UniCredit prevede per ora che gli ostacoli che arriveranno dalle autorità di regolamentazione del settore bancario incideranno per meno di 50 punti base nel periodo a cui si riferisce il piano industriale, ovvero tra il 2022 e il 2024, mentre l’effetto di Basilea IV avrà un impatto di 70 punti base al di là del periodo coperto da UniCredit Unlocked. L’attenzione verso l’ottimizzazione di capitale potrebbe inoltre consentire agli RWA (attività ponderate per il rischio, o Risk-Weighted Assets), di rimanere contenuti, a fronte di un aumento del fatturato”.

Ma ora per UniCredit c’è il fattore Russia con sanzioni

Peccato che ora ci sia, però, il fattore Russia, tanto che gli analisti di Bloomberg ritengono che Orcel & Co. verranno probabilmente interpellati sul rischio che il capitale di UCG corre, a causa dell’esposizione della banca nei confronti del paese, in occasione della presentazione dei risultati di bilancio relativi al primo trimestre.

Bloomberg Intelligence ricorda che “l’obiettivo di UniCredit di distribuire almeno 16 miliardi di euro agli azionisti – per un valore pari al 67% della sua capitalizzazione di mercato – è un pilastro chiave della strategia della banca del periodo 2021-2024“. Ma “il conflitto in Ucraina potrebbe deragliare questi piani, vista l’esposizione di UniCredit verso la Russia”.

Viene ricordato come la banca italiana “verserà 3,75 miliardi di euro sotto forma di dividendi per il 2021“, avendo come “obiettivo quello di erogare poi un payout simile o maggiore nel 2022, con un aumento progressivo a partire dal 2023. Questa somma sarà divisa tra dividendi – con il payout ratio che salirà ad almeno il 35% nel periodo compreso tra il 2022 e il 2024 – e buyback”.

Viene ricordato come la banca italiana “verserà 3,75 miliardi di euro sotto forma di dividendi per il 2021“, avendo come “obiettivo quello di erogare poi un payout simile o maggiore nel 2022, con un aumento progressivo a partire dal 2023. Questa somma sarà divisa tra dividendi – con il payout ratio che salirà ad almeno il 35% nel periodo compreso tra il 2022 e il 2024 – e buyback”.

Il CET1 ratio di UniCredit del 2021, su base pro-forma, è stato pari al 14,13% e i payout al di là del 2021 fanno affidamento sulla generazione organica di capitale, suggerendo un cuscinetto superiore di poco più di 100-150 punti base oltre il target fissato al 12,5%-13%.

Banche italiane: Mediobanca prima per cuscinetto capitale

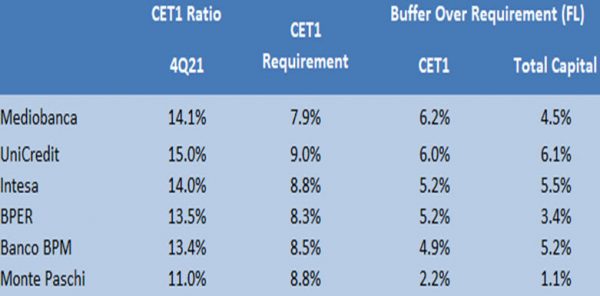

Bloomberg sottolinea infine che, nel caso delle principali banche italiane, i cuscinetti di capitale sono più che confortanti, a eccezione di Monte dei Paschi.

Mediobanca si mette in evidenza con il cuscinetto CET1 più elevato tra tutte, (dati secondo trimestre 2021), pari al 6,2%, anche escludendo il beneficio del compromesso danese. E i cuscinetti di capitale di UniCredit e Intesa sono ben superiori a quelli della media delle banche europee.

Mediobanca si mette in evidenza con il cuscinetto CET1 più elevato tra tutte, (dati secondo trimestre 2021), pari al 6,2%, anche escludendo il beneficio del compromesso danese. E i cuscinetti di capitale di UniCredit e Intesa sono ben superiori a quelli della media delle banche europee.

Insomma, il neo per le banche italiane è rappresentato dal legame con la Russia che, in questo momento storico, è a dir poco tossico.

UniCredit sta già pagando un dazio molto alto per la sua esposizione verso la Russia: sembra infatti che l’Opa su Banco BPM sia finita ormai in soffitta, a causa dei continui tonfi del titolo UCG in Borsa, che avrebbero reso lo shopping di Piazza Meda troppo oneroso.

LEGGI ANCHE

S&P si è già attivata da un po’ con un downgrade sul rating della controllata russa di UCG, ovvero di UniCredit Bank AO.

Sul sito di Piazza Gae Aulenti si legge che “in Russia, il Gruppo è rappresentato da AO UniCredit Bank, una banca commerciale operante in Russia dal 1989. UniCredit Bank ha 70 filiali nel Paese e risulta al 14° posto per attivo totale sulla base dei risultati del 2021 (Interfax-CEA). La banca trae beneficio dalla sua posizione di forza nel segmento corporate e ha attività retail sostenibili”.