Tassi BTP -20% da shock Bce, fiducia in scudo anti-spread. Ma il moral hazard? Ex Goldman: errore terribile

In attesa dello scudo anti-spread firmato Bce, i buy sui BTP e in generale sulla carta italiana continuano: stamattina i tassi sui BTP decennali sono scesi al 3,4%, a fronte di un differenziale tra i tassi dei BTP e quelli dei Bund a 197 punti base.

Nei minimi intraday, i tassi decennali sono capitolati fino al 3,32%, valore inferiore del 20% rispetto ai massimi dal 2013, che sono stati testati il 14 giugno, al 4,17%, prima che la Bce tornasse sui suoi passi, facendo quello che sta diventando un mea culpa sempre più frequente.

Nei minimi intraday, i tassi decennali sono capitolati fino al 3,32%, valore inferiore del 20% rispetto ai massimi dal 2013, che sono stati testati il 14 giugno, al 4,17%, prima che la Bce tornasse sui suoi passi, facendo quello che sta diventando un mea culpa sempre più frequente.

Lagarde & colleghi hanno fatto dietrofront, dopo gli annunci shock che hanno stramazzato i mercati azionari e obbligazionari, e non solo dell’area euro, nel corso del BCE Day di giovedì 10 giugno, quando il Consiglio direttivo dell’Eurotower, riunitosi ad Amsterdam, si è mostrato molto più falco di quanto paventato dai mercati, preannunciando una carrellata di rialzi dei tassi al fine di scongiurare l’inflazione dell’Eurozona.

In quell’occasione, la Bce non ha sfornato alcuno scudo anti-spread, fattore che ha mandato nel panico soprattutto chi, tuttora, continua e temere una nuova crisi dei debiti sovrani dell’Eurozona, che abbia come epicentro, tuttavia, non la Grecia, ma l’Italia.

La decisione di scaricare la carta del made Italy ha provocato un boom dei tassi decennali dei BTP fin oltre il 4%, al record dal 2013 a fronte di uno spread BTP-Bund che ha agguantato la soglia pericolo .

I movimenti caotici dei mercati – a essere smobilizzati anche i titoli di altri paesi dell’Eurozona, in particolare quelli periferici – hanno fatto evidentemente saltare sulla sedia Lagarde & co, che hanno così indetto una riunione di emergenza , annunciando alla conclusione del meeting l’intenzione di lavorare a un nuovo strumento contro il rischio di frammentazione dell’area euro, dunque a uno strumento anti-spread salva-Italia-salva euro.

Lagarde ha fornito poi ulteriori rassicurazioni tanto che, in un colloquio con i ministri delle Finanze dell’area euro. ha ribadito che il nuovo strumento anti-spread verrà lanciato se i costi di rifinanziamento (del debito) delle nazioni più deboli saliranno in modo troppo sostenuto e troppo velocemente.

La numero uno dell’istituzione di Francoforte ha precisato inoltre che il nuovo meccanismo a cui i funzionari della banca centrale stanno lavorando ha come obiettivo quello di impedire che i movimenti irrazionali dei mercati mettano sotto pressione le singole nazioni dell’area euro, in un contesto in cui la Bce si prepara ad alzare i tassi per la prima volta in più di dieci anni. Le promesse e rassicurazioni varie sono state talmente tante che qualcuno si è chiesto se per caso Lagarde e la sua squadra non stiano lavorando a un tetto sullo spread.

Il dibattito è acceso, tra chi vorrebbe che la Bce continuasse a confermarsi flebo dei BTP italiani nonostante la fine imminente del Quantitative easing tradizionale e chi vorrebbe invece che l’Italia iniziasse a svincolarsi dai continui sostegni della banca centrale.

Ex Goldman Robin Brooks (IIF): da Bce ‘terribile errore’

Per niente d’accordo sullo scudo salva Italia si è mostrato

l’ex responsabile strategist sul forex di Goldman Sachs, ora capo economista dell’IIF (Institute of International Finance), Robin Brooks, che ha fatto capire chiaramente con un post su Twitter di ritenere che la stampella che la banca centrale continua a garantire all’economia e ai debiti sovrani dell’area euro sia un “terribile errore”.

Per Brooks, “la minaccia più grande che incombe sulla Bce non è l’inflazione, ma la monetizzazione del deficit”.

Per Brooks, “la minaccia più grande che incombe sulla Bce non è l’inflazione, ma la monetizzazione del deficit”.

Si è ripresentata sui mercati anche la questione del moral hazard.

Ad affrontare la questione è stato in particolare l’economista e docente di economia presso l’Università Bocconi Tommaso Monacelli , che ha anche commentato il tweet di Brooks, dicendosi d’accordo.

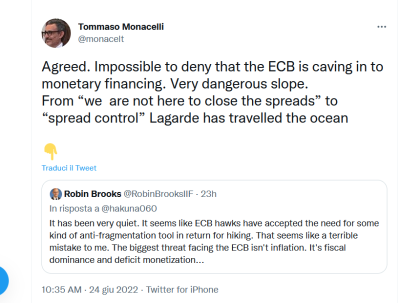

“Impossibile negare che la Bce si stia dirigendo verso il finanziamento monetario, un sentiero molto pericoloso. Dal ‘non siamo qui per chiudere gli spread’ – riferimento alla famosa gaffe che la presidente della banca centrale Christine Lagarde fece nel periodo tra i più tragici della pandemia Covid-19 – al “controllo dello spread”, Monacelli ha fatto notare che Lagarde ne ha fatta di strada.

Bce e scudo anti-spread, Monacelli avverte su moral hazard

Così l’economista e docente di economia presso l’Università Bocconi Tommaso Monacelli ha parlato della questione del moral hazard, facendo riferimento all’annuncio della Bce relativo allo strumento anti-frammentazione dell’area euro.

Monacelli ha spiegato la sua opinione su quanto sta avvenendo con alcuni post su Twitter datati 16 giugno.

Monacelli ha spiegato la sua opinione su quanto sta avvenendo con alcuni post su Twitter datati 16 giugno.

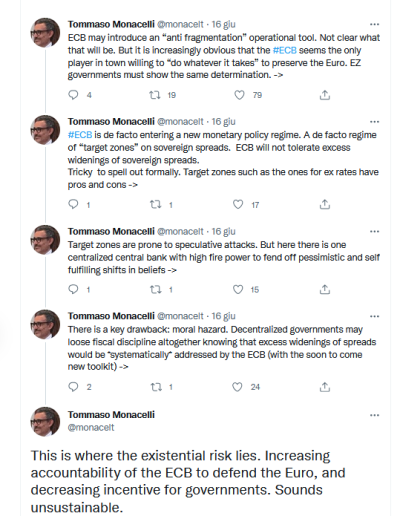

“La Bce potrebbe lanciare uno strumento anti-frammentazione. Non è chiaro di cosa si tratterà. Ma sta diventando sempre più ovvio che la #BCE sia l’unica a voler fare #WhateverItTakes” per preservare l’euro. I governi dell’Eurozona dovrebbero mostrare di avere la stessa determinazione”.

In tutto questo c’è un lato negativo chiave: il moral hazard.

L’economista della Bocconi teme infatti che i governi allentino la loro disciplina fiscale, consapevoli che tanto, alla fine, gli allargamenti degli spread verranno risolti dalla Bce”. Ed “è qui che risiede il rischio esistenziale. Il fatto che la Bce venga considerata sempre di più responsabile nella difesa dell’euro, e quindi diminuiscano gli incentivi per i governi ad agire per mantenere un certo ordine nei loro conti pubblici”.

Una situazione che, secondo Monacelli, “suona come insostenibile”.

Bce pronta a blindare BTP & Co. Ma attenti a ultimi rumor

Detto questo, occhio al trend dello spread e dei tassi dei BTP delle ultime ore, sulla scia di alcuni rumor che hanno fatto capolino. L’ultimo, riportato dall’agenzia Bloomberg, indica come le promesse della Bce si trovino ancora nel limbo delle parole.

Ovvero?

L’agenzia di stampa, sulla base di alcune fonti di mercato vicine al dossier scudo anti-spread, ha indicato, di fatto, che “la Bce non ha attivato ancora quella potenza di fuoco con cui dovrebbe continuare ad acquistare i bond (il QE tradizione dell’APP, programma di acquisti di asset, scadrà il prossimo 1° luglio, dunque a giorni).

Insomma, di questo strumento anti-frammentazione dell’area euro si continua a sapere davvero poco, dopo il lancio approvato dagli esponenti del Consiglio direttivo della Bce più di una settimana fa, a seguito della nota riunione di emergenza.

Questo significa che la prima linea di difesa contro la speculazione anti-BTP & Co non è diventata ancora operativa.

Vale la pena ricordare quanto emerso dalla riunione di emergenza della Bce del 15 giugno scorso. Nel comunicato diramato al termine del meeting si legge che la Bce “farà ricorso alla flessibilità nei reinvestimenti dei titoli in scadenza acquistati con il QE pandemico, ovvero PEPP”, e, anche, che “il Consiglio direttivo ha deciso di dare mandato ai comitati dell’Eurosistema e ai servizi interni (della Bce) per accelerare i preparativi volti a completare il piano di un nuovo strumento anti frammentazione, da sottoporre alla considerazione del Consiglio direttivo” stesso.

Quindi, il primo passo, o anche la prima linea di difesa, è garantire la flessibilità nelle transazioni di reinvestimento dei titoli in scadenza acquistati con il piano del QE pandemico.

E questa prima linea di difesa non è ancora pronta, il che significa che i reinvestimenti sui titoli acquistati con il PEPP non presentano ancora la caratteristica che è stata tanto invocata, tra l’altro parola tra le più pronunciate dalla presidente della Bce Christine Lagarde.

Di conseguenza, i promotori del termine e dell’adozione soprattutto del parametro della “flessibilità” stanno temendo – riporta ancora Bloonberg – che, fino a quando i reinvestimenti non avverranno in modo flessibile i mercati dei debiti dell’area euro rimarranno vulnerabili lla speculazione. Non per niente lo spread BTP-Bund è tornato attorno alla soglia di 200 punti base nel pomeriggio, mentre i tassi sui BTP decennali, dal minimo intraday del 3,32%, hanno riagguantato il 3,45%.