Banche Ue, monito S&P: “L’aumento degli utili non risolve tutti i problemi”

Nell’ultimo anno le banche europee hanno fatto incetta di utili

, grazie soprattutto ai rialzi dei tassi della Bce che ha sostenuti i margini di interesse e, di conseguenza, la redditività degli istituti. Tuttavia, lo scenario potrebbe cambiare in un contesto di debole crescita economia e tassi stabili su livelli elevati, determinando problemi anche per le banche. È quanto emerge dal report di S&P “European Banks: Cyclical Earnings Boost Is No Panacea”.

Utili ancora in crescita nel breve periodo per le banche europee

Secondo S&P, la redditività delle banche europee dovrebbe evidenziare una buona resistenza all’attuale debolezza economica e all’inasprimento della politica monetaria, almeno nel breve termine.

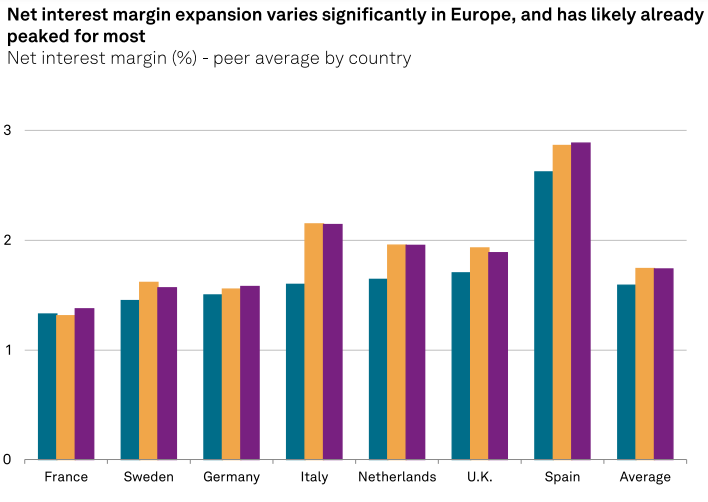

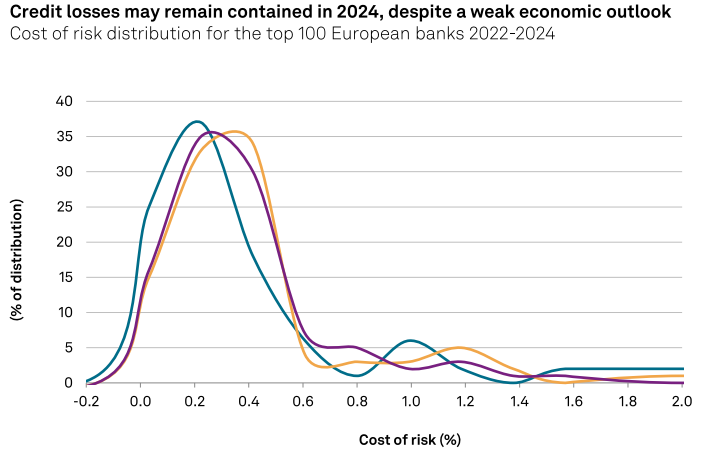

L’agenzia prevede che circa due terzi delle banche europee con rating riporteranno profitti ante imposte più forti nel 2023 rispetto al 2022, per la maggior parte sostenuti da un forte rimbalzo dei margini di interesse netti (NIM) e da modeste esigenze di accantonamenti aggiuntivi, con un costo del rischio ancora ben al di sotto della media di lungo periodo del ciclo.

Pertanto, è probabile che molte banche raggiungano un rendimento del capitale tangibile (ROTE) pari almeno all’8%, a cui aspiravano negli anni di tassi negativi della Bce, e alcune supereranno questo valore di gran lunga. Gli utili crescenti, inoltre, hanno rafforzato la capacità delle banche di assorbire le perdite e la possibilità di distribuire agli azionisti.

La redditività si sta normalizzando

Gli utili crescenti delle banche europee potrebbero sembrare anomali in un contesto di crescita economica più debole e di stretta sulla liquidità. Tuttavia, S&P fa notare come per la maggior parte delle banche, questo rialzo dei profitti rappresenti più una fase di normalizzazione, dopo anni di compressione dei margini.

Questo è particolarmente vero per gli istituti in Francia e Germania, dove la redditività strutturale è bassa da molto tempo, ma anche per le banche che non hanno le dimensioni o la diversificazione necessarie per competere con forza.

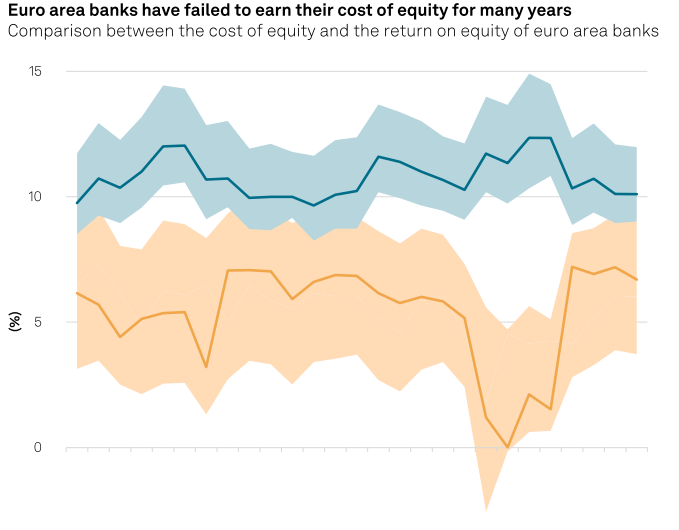

L’aumento dei profitti dunque non allevia le sfide strutturali di redditività, in primis la battaglia per coprire il costo del capitale proprio. Un ROTE dell’8%, infatti, è stato raramente sufficiente a coprire il costo del capitale proprio delle banche europee (COE).

Con l’aumento del tasso privo di rischio – il rendimento delle obbligazioni sovrane a rischio più basso – la maggior parte delle banche commerciali ora aspira ad un ROTE superiore al 10%.

Il picco degli utili per le banche UE è ormai vicino

Per S&P la ripresa degli utili ha probabilmente già raggiunto il picco in molti paesi europei, e potrebbe rallentare laddove le economie, e in particolare i tassi di occupazione, si indebolissero più di quanto atteso, o se gli interventi della politica dovessero limitare ulteriormente i profitti, imponendo tasse e prelievi bancari sostanzialmente più elevati.

Da non sottovalutare anche l’aumento dei requisiti sulle riserve minime non remunerate presso le banche centrali, un tema su cui la Bce starebbe già ragionando da tempo.

Infine, nei sistemi bancari in cui i costi di finanziamento sono aumentati maggiormente nell’ultimo anno, le difficoltà dei clienti nel restituire i debiti contratti potrebbero portare ad un aumento degli accantonamenti più significativo delle previsioni.

Le valutazioni rimangono piuttosto contenute

S&P sottolinea inoltre come, sebbene le valutazioni price-to-book delle banche europee siano generalmente migliorate da quando i tassi di riferimento hanno iniziato a salire, esse rimangono inferiori a quelle della maggior parte delle banche globali e, generalmente, ancora ben al di sotto del valore contabile (il book value).

Dal punto di vista del credito, le valutazioni deboli minano la flessibilità finanziaria, implicano l’eventuale bisogno di un’ulteriore ristrutturazione aziendale sostanziale e possono indebolire la fiducia degli stakeholder.

Ricordiamo che anche la Bce ha recentemente sollevato dubbi sulla sostenibilità degli utili delle banche, con focus in particolare sul Cost of Equity e sulle valutazioni dei titoli.

L’outlook per il 2024

In ottica futura, S&P ritiene che gli utili ciclici possano raggiungere il picco nel 2023 per molte banche, in un contesto di crescita economica incerta, costo del rischio probabilmente in aumento, minore espansione dei margini di interesse e nuovi volumi di prestito piuttosto deboli a causa dei tassi elevati.

In ogni caso, precisa l’agenzia, “non prevediamo un forte calo degli utili nel 2024″, anche perché molte banche vedranno un aumento dei rendimenti sulle posizioni di copertura che potrebbero compensare l’aumento delle spese per interessi passivi. Questo potrebbe essere sufficiente a salvaguardare la redditività, fatta eccezione per le banche di investimento frenate dalla fase di stallo nella conclusione di operazioni.

Le possibili azioni sui rating delle banche europee

In questo contesto disomogeneo e nel confronto a livello globale, S&P vede poco spazio per un rialzo dei rating delle banche europee. I giudizi potrebbero essere messi sotto pressione nel caso si riscontri una perdita di competitività oppure in presenza di risultati deboli o instabilità operativa, o ancora nel caso di un peggioramento della qualità o della rischiosità dei crediti concessi.

Detto questo, la preponderanza di prospettive stabili nel settore conferma l’aspettativa che la maggior parte delle banche europee sarà in grado di mantenere una buona resilienza e non sono nemmeno esclusi eventuali aumenti dei rating, innescati da miglioramenti strutturali della redditività su base corretta per il rischio.