Spread e tassi BTP, è Draghi Effect vs Bce? Da Le Monde fiducia totale nel premier: il giusto elettroshock per l’Italia

L’inflazione non divora solo il potere di acquisto ma, nel caso dell’Italia, anche quello che è stato battezzato come Draghi Effect sui tassi dei BTP e dunque sullo spread BTP-Bund. Un Draghi Effect che si è praticamente azzerato, come dimostrano i grafici e i numeri: il differenziale tra i tassi dei titoli di stato italiani a 10 anni e i tassi sui Bund tedeschi con la stessa scadenza è passato da un minimo di 90 punti base di febbraio, in scia al ‘Draghi Effect’, ai 135 punti base di oggi, record dall’ottobre del 2020. Il rendimento dei BTP viaggia poco al di sotto dell’1%, più del doppio rispetto al minimo dello 0,45% di febbraio.

Ma il problema non è Mario Draghi, la cui funzione scudo anti-spread permane, come dimostra l’articolo appena pubblicato da Le Monde.

Il problema è la volatilità che si è impossessata del mercato globale dei bond, in un momento in cui non è chiara la direzione che le banche centrali, Bce in primis, intendono dare alla politica monetaria: in tempi di fiammata dell’inflazione, sì, ma anche di nuove minacce pandemiche.

Le Monde su Draghi: ultima chance dell’Italia, elettroshock di salvataggio

L’Italia di Mario Draghi è stata ampiamente lodata dal quotidiano francese Le Monde, nell’articolo: “Mario Draghi, dernière chance de l’Italie”, ovvero “Mario Draghi, ultima chance dell’Italia”. Il quotidiano francese ricorda che, “chiamato a Roma, l’ex presidente della Banca centrale europea (Bce) ha una missione: far ripartire l’economia grazie ai soldi del rilancio europeo”.

Parigi mette in evidenza l’impresa titanica o anche erculea, per usare le parole del quotidiano, in cui si è imbarcato il presidente del Consiglio:

“Risolvere i problemi strutturali di cui soffre il Paese è un compito degno di Ercole”.

Intervistato da Le Monde Edoardo Secchi, imprenditore e presidente di Club Italie-France – organizzazione che ha come missione lo sviluppo e la cooperazione tra l’Italia e la Francia – ha sottolineato come Mario Draghi sia “un banchiere con una visione politica, con una visione di paese, ed è questa la grande novità per la scena politica italiana, responsabile di 40 anni di immobilismo”.

“E’ il messia che l’imprenditoria aspettava – ha detto al quotidiano parigino Secchi – Abbiamo ora un elettroshock di salvataggio in grado di cambiare il percorso del paese: ed è questo che noi imprenditori auspichiamo. Tra l’altro gran parte dell’imprenditoria italiana, soprattutto all’estero, che ha una mentalità più aperta, così come anche una parte italiana, si riconosce in Draghi e ha girato le spalle al populismo di Salvini”.

Inflazione + Omicron: il mix che assedia le banche centrali facendo male ai bond

Detto questo, fermo restando che per la comunità degli imprenditori e degli investitori non solo francesi, ma di tutto il mondo Draghi rimane l’antidoto contro la stagnazione di cui l’Italia necessita, neanche lui ha il potere di contrastare le forze economiche che si sono messe in moto con una velocità sicuramente inaspettata, con il reopening dell’economia post Covid-19. Un reopening che, come dimostrano gli eventi degli ultimi giorni – vedi scoperta nuova variante Omicron – non può essere dato tuttavia per scontato.

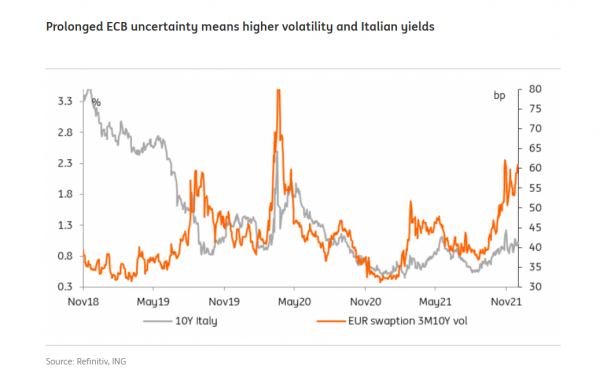

Non per niente, nello spiegare la turbolenza dei BTP, gli analisti di ING hanno puntato il dito contro l’incertezza su quelle che saranno le prossime mosse della Bce di Christine Lagarde, facendo notare con un grafico che proprio questa “incertezza protratta della Bce significa volatilità più alta e, anche, tassi italiani più alti”.

Nel commento si legge che “i mercati continuano a ostinarsi a prezzare la possibilità che la Bce proceda a un aumento dei tassi già nel 2022″.

Allo stesso tempo, “sembra che anche il debito della periferia (dunque anche i BTP) stia prezzando sempre di più la possibilità che il sostegno della Bce attraverso l’acquisto di asset – in particolare attraverso il PEPP – venga prima o poi smorzato, e molto più velocemente rispetto al ritmo a cui potrebbero essere alzati i tassi”.

Allo stesso tempo, “sembra che anche il debito della periferia (dunque anche i BTP) stia prezzando sempre di più la possibilità che il sostegno della Bce attraverso l’acquisto di asset – in particolare attraverso il PEPP – venga prima o poi smorzato, e molto più velocemente rispetto al ritmo a cui potrebbero essere alzati i tassi”.

E’ qualcosa di particolarmente preoccupante, “visto che la volatilità del mercato sta già salendo, sulla scia delle prospettive di politiche monetarie più restrittive nel mondo”.

ING ha preso come esempio proprio il trend dello spread BTP-Bund a 10 anni che, attorno ai 135 punti base, viaggia ai massimi in più di un anno.

Incertezza su prossime mosse Bce sbaraglia i bond

In attesa della riunione del Consiglio direttivo della Bce, che si terrà giovedì 16 dicembre, le indicazioni che arrivano dalla Bce o da fonti a essa vicine rimangono confuse, per non dire caotiche.

Con la variante Omicron che ha sparigliato di nuovo le carte, complicando il tentativo delle autorità di sfornare un outlook sul Pil e sull’inflazione che sia il più possibile attendibile, Reuters ha riportato nelle ultime ore che sta crescendo il numero degli esponenti, in seno alla Bce, che stanno considerando l’opzione di rimandare quel grande annuncio che i mercati credono che arriverà proprio tra due settimane.

LEGGI ANCHE

Il 16 dicembre è il giorno in cui, secondo i piani di Lagarde & Co. la Bce dovrebbe rendere nota la decisione presa in merito al suo bazooka PEPP, comunicando dunque se gli acquisti di asset che avvengono con questo programma termineranno nel marzo del 2022 e, anche, quanto debito Francoforte continuerà comunque ad acquistare nell’area euro.

Tre fonti vicine all’Eurotower hanno segnalato a Reuters che il Consiglio direttivo sarebbe favorevole, in linea di massima, a porre fine al QE pandemico nel mese di marzo: alcuni governatori, tuttavia, preferirebbero che l’annuncio venisse spostato alla riunione successiva del 3 febbraio del 2022, quando si dovrebbe sapere di più sull’impatto di Omicron sull’economia e sull’outlook sull’inflazione.

Per ora, i numeri sull’inflazione non sono affatto rassicuranti, nè riguardo all’Italia, dove il tasso è scattato al massimo in 13 anni, che nell’intera Eurozona. E il fatto che, pur ammettendo di essere preoccupato per gli effetti della variante Omicron sull’occupazione, il numero uno della Fed Jerome Powell abbia auspicato una accelerazione del tapering sottolineando anche che, forse, sarebbe il caso di smettere di affiancare l’aggettivo ‘transitoria’ alla parola inflazione, porta in molti a chiedersi se anche Christine Lagarde, alla fine, sarà costretta a sconfessare se stessa.