Inflazione ai massimi di sempre rischia di incrinare convinzioni Bce, ma incognita omicron può ribaltare scenario 2022 e mosse banche centrali

Inflazione a livelli mai visti prima per l’area euro. I dati di novembre sono andati oltre le attese sfiorando quota 5% e aumentando ulteriormente le pressioni sulla Bce.

L’inflazione elevata riflette l’aumento dei costi energetici e dei problemi della catena di approvvigionamento. La Bce adesso però dovrà tenere anche conto dell’emergere della nuova variante Omicron che è stata segnalata per la prima volta la scorsa settimana in Sud Africa e che minaccia di avere ripercussioni sull’economia anche alla luce delle restrizioni di viaggio implementate da molti paesi. Rispetto ai primi lockdown del 2020 dovuti al Covid, oggi i paesi sono meglio attrezzati ma gli operatori del mercato sono stati nervosi con la prospettiva di ulteriori restrizioni.

La reazione dell’euro è stata abbastanza modesta, con la moneta unica che si mantiene in deciso rialzo sul dollaro in scia al risk-off sui mercati che sta spingendo le valute a basso rendimento. Il cross eur/usd sale dello 0,6% circa oggi a $ 1,1367 e segna +1,4% nelle ultime tre sedute, ossia la più grande serie di rialzi di tre giorni da dicembre 2020. I timori legati agli impatti della variante Omicron sull’economia ha spinto i mercati monetari a spostare in avanti le aspettative di un primo aumento dei tassi negli Usa a settembre 2022, rispetto a luglio della scorsa settimana.

Inflazione balza al 4,9%, picco raggiunto?

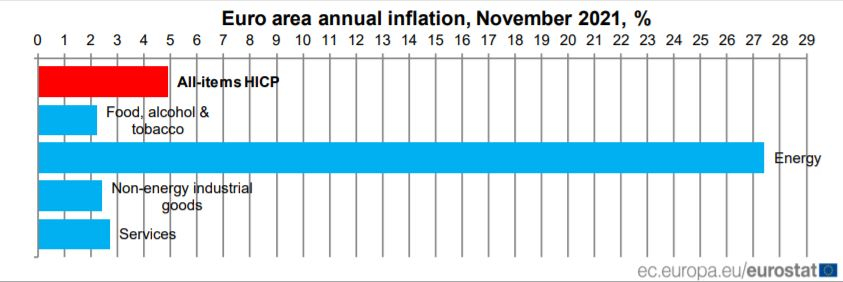

Dopo le avvisaglie arrivate ieri dalla Germania (+6% a/a, a un soffio dai massimi storici dell’estate 1992), anche i dati Eurostat testimoniano una curva di crescita dell’inflazione sempre più ripida. L’inflazione dell’area dell’euro, stando alla prima lettura flash di novembre diramata stamattina dall’ufficio statistico dell’Unione europea, è schizzata ancora più in alto attestandosi al 4,9% annuo, in aumento dal 4,1% di ottobre. Il dato è superiore al +4,5% delle stime di consensus e risulta il livello record a 25 anni, ossia da quando vengono calcolate le statistiche sull’inflazione dell’area euro.

Considerando le principali componenti dell’inflazione nell’area dell’euro, l’energia è ancora una volta quella che impatta maggiormente sulle pressioni al rialzo sui prezzi (+27,4% a/a a novembre rispetto al +23,7% di ottobre), seguita dai servizi (+2,7%, rispetto al +2,1% di ottobre), beni industriali non energetici (+2,4%, rispetto al +2% di ottobre) e alimentari, alcol e tabacco (+2,2%, rispetto al +1,9% ad ottobre).

L’impennata dei prezzi sta raggiungendo il suo picco in questo scorcio finale del 2021? La Bce è convinta che il prossimo anno le pressioni sui prezzi scenderanno e anche gli analisti concordano che il 2022 segnerà minori pressioni dei prezzi energetici, ma c’è un punto interrogativo riguardante l’aumento dei prezzi delle merci.

“Alcuni segnali fanno intendere che lo shock energetico del 2021 sta iniziando ad avere un impatto sostanziale sui consumatori poiché l’inflazione energetica è schizzata fino al 27,4% su base annua. Ciò è dovuto principalmente agli aumenti dei prezzi del gas a questo punto, poiché i prezzi della benzina risultano pressoché piatti nella zona euro a novembre. Il prezzo del gas naturale è tornato a salire questo mese, confermando un inverno incerto per i prezzi dell’energia. Guardando ai prezzi futuri, prevediamo un calo sostanziale solo a metà del prossimo anno”, rimarca Bert Colijn, economista senior di Ing. “Il grande punto interrogativo riguarda l’aumento dei prezzi dei beni – prosegue Colijn – . Le pressioni sui costi pipeline non si stanno ancora attenuando, il che ci fa prevedere un aumento dell’inflazione dei beni per la maggior parte del 2022, che assumerà il ruolo di motore dominante dell’inflazione primaria quando l’inflazione energetica si indebolirà. La grande domanda è fino a che punto l’inflazione scenderà esattamente nel corso del prossimo anno. Per questo, i second round effect (effetti di secondo impatto) e i fattori ciclici sono fondamentali”.

Scenario difficile per la Bce con l’aggiunta dell’incognita Omicron

Il vicepresidente della BCE, Luis de Guindos, ha dichiarato la scorsa settimana che la banca centrale prevede ancora di terminare il suo programma pandemico PEPP a marzo 2022. Tuttavia, gli operatori del mercato vogliono sapere come la banca centrale adeguerà i suoi altri strumenti. Al momento appaiono escluse mosse sui tassi da parte della Bce nel corso del 2022, come rimarcato più volte dalla stessa Lagarde nell’ultimo mese.

“Sebbene la BCE abbia dichiarato di vedere le attuali pressioni sui prezzi allentarsi nel 2022, gli ultimi dati alimenteranno il dibattito sul livello appropriato di supporto di politica monetaria”, rimarca Oxford Economics commentando a caldo i dati odierni. “Tuttavia, non c’è molto che la BCE possa fare per l’aumento dei prezzi dell’energia e per le strozzature dell’offerta a breve termine”, aggiunge Oxford Economics che si attende che la politica monetaria in area euro rimarrà accomodante e che le pressioni sui prezzi dell’energia e dei beni diminuiranno l’anno prossimo grazie al venir meno dei vincoli di offerta.