Piazza Affari va giù, focus su Wall Street e tassi. Sui mercati i fattori chiave carry trade e VIX

Volatilità e carry trade sono le due parole chiave per capire quanto sta accadendo a Wall Street e all’azionarioin generale:

dunque, in particolare, anche a Piazza Affari, ostaggio dei movimenti violenti che hanno scosso nelle ultime sessioni, e soprattutto ieri, la borsa Usa.

Tentativo di recupero decisamente fallito, oggi, per l’indice Ftse Mib di Piazza Affari che, all’indomani del Black Monday che ha piegato l’azionario mondiale, azzera prima i rialzi iniziali incassati nella prima ora della giornata di contrattazioni, per poi scivolare sui minimi intraday e perdere fino al -1%.

Alle 16.40 circa ora italiana, il Ftse Mib continua a viaggiare in ribasso, nonostante il recupero di Wall Street, che vede il Dow Jones balzare di 400 punti circa, attorno a quota 39.065,65 punti, lo S&P 500 salire dell’1,25%, a 5.251,04 punti e il Nasdaq Composite segnare un rialzo dell’1% circa, a quota 16.357,99 punti.

- Piazza Affari: Ftse Mib accelera al ribasso (-1%). Mps in rally

- S&P 500 e DJ reduci da sessione peggiore da settembre 2022

- Alert volatilità ma anche dubbi fattore carry trade

- Segnali preoccupanti dall’indice della paura VIX

- Carry trade grande market mover. “Implosione” con fattore yen

- Carry trade e cambio dollaro-yen: shock per gli investitori Usa?

- Intermonte: prospettive per i mercati con turbolenze e carry trade

Piazza Affari: Ftse Mib accelera al ribasso (-1%). Mps in rally

Mps, con i suoi utili e il nuovo piano 2024-2028 annunciati, non basta a blindare il listino benchmark della borsa di Milano, reduce dal forte calo segnato alla vigilia.

Il titolo Monte dei Paschi di Siena si conferma tuttora il migliore del listino Ftse Mib, con un balzo di oltre l’8%, dopo essere volato fino a +10% successivamente alla diffusione dei numeri relativi al secondo trimestre e al primo semestre del 2024.

Tra i titoli che spiccano per i loro rialzi a Piazza Affari si mettono in evidenza anche Nexi e Telecom Italia mentre maglie nere sono Bper, Ferrari, Fineco, Stellantis.

Giù in generale, a parte la parentesi di Mps, i titoli delle banche italiane: UniCredit perde lo 0,80%, Bper Banca è tra i titoli peggiori, in ribasso di più dell’1%; scende più dell’1% anche Intesa SanPaolo, mentre Banco BPM mette a segno un timido +0,11%, in attesa dei conti relativi al secondo trimestre del 2024.

Neanche le smentite ufficiali su una presunta nuova tassa sugli extraprofitti delle banche italiane arrivate dal sottosegretario all’Economia Federico Freni e dal vicepremier Antonio Tajani sono riuscite a risollevare l’umore dei trader, già scioccati dalla raffica di smobilizzi a livelli record della vigilia, che ha portato l‘indice Ftse Mib a capitolare del 2,26%, chiudendo a quota 31.293,52 punti.

Il bilancio di Piazza Affari si è rivelato in realtà meno negativo di quanto paventato visto che, nei minimi della seduta, la perdita del listino era stata di oltre il 4%, sulla scia del panico che ieri aveva investito le borse di tutto il mondo, a causa del tonfo dei futures sui principali indici azionari Usa e, soprattutto, del crollo shock della borsa di Tokyo, con l’indice Nikkei 225 affondato del 12,4% e precipitato nel mercato orso.

S&P 500 e DJ reduci da sessione peggiore da settembre 2022

Nella sessione di ieri lunedì 5 agosto 2024, il Black Monday non ha interessato certo soltanto la borsa di Tokyo. A cadere è stato infatti tutto l’azionario globale.

A Wall Street il Dow Jones Industrial Average è crollato di 1.033,99 punti, o del 2,6%, a quota 38.703,27, mentre lo S&P 500 è scivolato del 3%, a 5.186,33.

Peggio, nel bel mezzo di una fuga dalle Big Tech che va avanti da un po’, ha fatto il Nasdaq Composite, che ha chiuso con un tonfo del 3,43%, a quota 16.200,08 punti.

L’esito finale avrebbe potuto essere tuttavia peggiore dal momento che, nei minimi intraday, il Nasdaq era crollato del 6%, impantanandosi ulteriormente nella fase di correzione, vittima della fuga dai titoli chip più forte dal novembre del 2022.

Al termine di una giornata da incubo, sia il Dow Jones che lo S&P 500 hanno chiuso ieri la seduta peggiore dal settembre del 2022.

LEGGI

Oggi l’azionario globale ha tentato la ripresa, in particolare durante le contrattazioni delle borse asiatiche, come ha confermato l’indice Nikkei 225 della borsa di Tokyo, che ha recuperato quasi tutto quanto perso alla vigilia, chiudendo in rally del 10,23%, a quota 34,675.46 punti.

Bene anche la borsa di Seoul, con l’indice Kospi avanzato di oltre il 3%.

Sull’azionario europeo l’effetto rialzista è durato invece poco: oltre al Ftse Mib, perdono terreno infatti anche il Dax della borsa di Francoforte, il Cac 40 della borsa di Parigi, il Ftse 100 della borsa di Londra.

Tori e orsi si confrontano per cercare di capire se il brusco risveglio dell’azionario alla realtà dei fatti, – caratterizzata da fondamentali economici peggiori di quanto sperato e da trimestrali delle Big Tech ma anche di tante altre società che hanno lanciato e stanno lanciando la grande scommessa sull’AI (artificial intelligence, intelligenza artificiale) in alcuni casi deludenti -, sia stato eccessivo oppure quasi dovuto, dopo la corsa continua che Wall Street, in particolare, ha portato avanti dall’inizio dell’anno.

I numeri presentano un quadro decisamente avvilente: il Dow Jones, lo S&P 500 e il Nasdaq Composite hanno perso in tre sedute rispettivamente il 5%, il 6% e l’8%, riportando la peggiore performance in tre giornate di trading peggiore in più di due anni.

Alert volatilità ma anche dubbi fattore carry trade

Nel commentare il trend dei mercati azionari, intervenendo al programma della CNBC “Squawk Box Europe” Ben Gutteridge, gestore di portafoglio di Invesco, ha ammesso che questo “è certamente un periodo preoccupante”, aggiungendo di avere “una view più positiva nel medio termine”.

Ma nel corso delle “prossime tre settimane, dovremo allacciare le cinture di sicurezza a fronte di un po’ di volatilità“.

Gutteridge ha parlato inoltre di “un buco nero” , facendo riferimento alla fase attuale dei mercati contrassegnata dall’assenza, per ora, di dati macro rilevanti e di dichiarazioni importanti da parte della Fed di Jerome Powell. Inoltre, ha fatto notare l’esperto, con la stagione delle trimestrali che volge al termine, sono attesi solo altri pochi risultati di bilancio della Corporate America.

Detto questo, i mercati sono alle prese con due grandi scogli pronti ad affossare qualsiasi tentativo rialzista e a riportare le vendite, e viceversa.

Si tratta dei due grandi fattori che stanno angustiando il sentiment degli investitori: la volatilità e lo smobilizzo delle operazioni di carry trade.

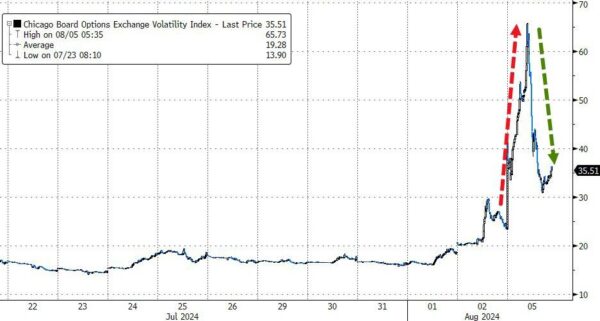

Segnali preoccupanti dall’indice della paura VIX

Grande protagonista di ieri è stato infatti l’indice che misura la volatilità, noto anche come indice della paura: il CBOE Volatility Index — o anche VIX — , che è balzato al record dal marzo del 2020, succube delle paure dei trader su un rallentamento dell’economia Usa che potrebbe tradursi nel peggiore dei casi in quell’hard landing-recessione che da parecchio non preoccupava più i mercati e il cui spettro è tornato invece di recente ad aggirarsi negli Stati Uniti.

La grande paura di una forte erosione dell’economia americana è stata ulteriormente rinfocolata dai pessimi numeri del report occupazionale Usa di luglio, pubblicato venerdì scorso.

Il risultato è che il panico a Wall Street ha fatto impennare ieri quell’indice della paura VIX fino a oltre quota 65, rispetto agli appena 23 punti circa di venerdì scorso, e ai 17 di una settimana fa.

L’indice si è poi raffreddato attorno a 38,6 punti verso la fine della giornata di contrattazioni a Wall Street: valore praticamente quasi dimezzato rispetto ai massimi intraday, che si è confermato tuttavia il record di chiusura del VIX dal 2020.

Dopo aver raggiunto quota 85,47 nel periodo più drammatico della pandemia Covid-19, ovvero nel marzo del 2020, il VIX ha viaggiato di fatto al di sotto della soglia di 20 punti per gran parte degli ultimi anni.

Di norma, fiammate di questo indice della paura si traducono in forti cali dell’azionario Usa, come ha confermato la sessione della vigilia.

Oggi, la buona notizia è che il VIX sta facendo dietrofront, perdendo quasi il 30% e attestandosi attorno a 27,12 punti.

Carry trade grande market mover. “Implosione” con fattore yen

L’altro elemento che spiega il Black Monday di ieri porta il nome di carry trade.

Grande market mover di questi mercati, sull’ottovolante da un bel po’, è stato infatti soprattutto lo smobilizzo del carry trade, ovvero di quella strategia di investimenti con cui i trader contraggono debiti in una valuta con rendimenti bassi, come lo yen, per puntare su asset a elevati rendimenti.

Questa strategia di trading è stata molto popolare negli ultimi anni, ma è poi letteralmente implosa, per ‘colpa’ della politica monetaria della Bank of Japan di Kazuo Ueda, pronta a normalizzare i tassi di interesse in Giappone.

In occasione del recente rialzo di 25 punti base dei tassi, la BoJ ha confermato di fatto la determinazione a normalizzare ulteriormente i tassi, oltre a presentare anche la road map della fine del QE-Quantitative easing, che anche qui sta per essere soppiantato dal piano diametralmente opposto, QT-Quantitative Tightening.

Le decisioni della Bank of Japan hanno spinto al rialzo le quotazioni dello yen, facendo sorgere il dubbio tra gli operatori sulla convenienza a utilizzare il carry trade.

LEGGI ANCHE

Il risultato è che le scommesse su una politica monetaria più restrittiva da parte della Bank of Japan (per quanto i tassi in Giappone rimangano praticamente allo zero virgola), unite all’impressione che la Fed di Jerome Powell sia “behind the curve”, ovvero abbia aspettato troppo ad abbassare i tassi sui fed funds (rimasti infatti inchiodati al range compreso tra il 5,25% e il 5,5%, record degli ultimi 23 anni, dal luglio del 2023), hanno portato lo yen ad apprezzarsi in modo significativo nei confronti del dollaro, convincendo di conseguenza diversi investitori a mollare il carry trade.

Già qualche giorno fa, interpellato dalla CNBC, Cedric Chehab, responsabile globale della divisione di rischio sovrano della società di ricerca BMI , ha commentato il fenomeno e anche il forte dietrofront di Wall Street:

“Prima di tutto, la Bank of Japan hawkish ha provocato l’implosione del carry trade nel breve termine. Poi, ci sono stati alcuni dati manifatturieri al di fuori degli Stati Uniti e alcuni sottoindici relativi all’occupazione che hanno spaventato i mercati”.

Chehab ha aggiunto che questi fattori, uniti alla volatilità, già nella sessione di venerdì avevano contribuito a far scendere i mercati azionari, che avevano raggiunto livelli piuttosto elevati.

Detto questo, lo stesso esperto ha ricordato che un elemento che gli investitori sembrano dimenticare è che, nel periodo compreso tra luglio e ottobre, con la liquidità che tende a diminuire sui mercati, è naturale assistere a un aumento stagionale della volatilità dell’azionario.

Carry trade e cambio dollaro-yen: shock per gli investitori Usa?

Sempre a proposito di carry trade Russell Napier,

co-fondatore della società di ricerca sugli investimenti ERIC, ha lanciato venerdì scorso, nel suo recente rapporto “Solid Ground”, un alert sulla reazione che gli investitori avrebbero potuto avere nel valutare le conseguenze del cambiamento di politica monetaria della Bank of Japan sui mercati finanziari americani.

“Il fatto che esista una forte relazione tra la struttura della politica monetaria della Cina e del Giappone e i prezzi degli asset Usa si rivelerà uno shock enorme per la maggior parte degli investitori Usa“, ha scritto Napier in quel rapporto, pubblicato la scorsa settimana.

D’altronde lo yen è balzato dell’8% circa nei confronti del dollaro nel mese terminato il 2 agosto scorso, con il cambio USD-JPY capitolato fino a 148,84 in quella seduta, rispetto ai 161,96 del 4 luglio.

Ieri il nuovo apprezzamento dello yen, schizzato nei confronti della valuta americana al record degli ultimi sette mesi, ha portato il rapporto dollaro-yen a crollare fino a 141,675.

Oggi lo yen torna a fare dietrofront, perdendo l’1% circa nei confronti del biglietto verde e oscillando attorno a 145,78, dopo essere balzato per cinque sedute consecutive.

Intermonte: prospettive per i mercati con turbolenze e carry trade

Spiega bene il fattore carry trade Antonio Cesarano, Chief Global Strategist di Intermonte, nella nota “Turbolenze dei mercati vs effetto liquidità e carry trade in yen: prospettive per i mercati”.

Cesarano ha individuato la “genesi delle turbolenze delle ultime settimane” prevalentemente a “un tema di liquidità”, ricordando che le “tipiche 3 fonti di liquidità per i mercati americani sono” tre, esattamente la Fed, la spesa del governo e i buyback+dividendi societari”.

Partendo da questo presupposto, Cesarano ha fatto notare che “le prime due fonti di liquidità nel 2024 si sono ridimensionate per poi di fatto rimanere stazionarie da maggio in poi”, mentre i “buyback + dividendi societari sono invece rimasti copiosi, come testimoniato dai cospicui incrementi resi noti, ad esempio, da colossi del calibro di Meta, Google ed Apple”.

In questo contesto di “assenza dei primi due canali di liquidità, nel 2024 gli operatori hanno iniziato a far ricorso in maniera più massiccia al canale del funding tramite yen, per sfruttare la divergenza di politica monetaria: la BoJ di fatto ferma con tassi prossimi allo 0% a fronte del resto del mondo che ha rapidamente rialzato i tassi”.

Di conseguenza, diversi sono stati i carry trade in yen che sono stati aperti.

Il responsabile strategist globale di Intermonte ha parlato di una “apertura di cospicui carry trade in yen (finanziamenti in yen senza copertura dal rischio cambio utilizzati per investimenti in altre parti del mondo, prevalentemente US)”, che è stata confermata dal “movimento dello yen nei confronti del dollaro” e, precisamente, dal fatto che il dollaro, dai “140 ad inizio 2024” sia balzato nei confronti dello yen a quota JPY 162 circa all'”inizio luglio, record dal 1985″.

Tuttavia andando avanti fino alle ultime settimane, “nel corso della pubblicazione delle trimestrali Usa di luglio, le aziende non hanno annunciato incrementi significativi di Buyback e dividendi“.

Allo stesso tenpo, la Bank of Japan “il 31 luglio ha accelerato la storica inversione di politica monetaria”, alzando i tassi, riducendo gli acquisti di titoli di stato giapponesi, e indicando anche “la possibilità di un ulteriore rialzo (dei tassi) nel 2024”.

Il risultato, ha spiegato Cesarano, è che “si è creato così un contesto di correnti freddissime e caldissime che si son scontrate: da un lato la BoJ indirizzata a rialzare i tassi, dall’altro lato la Fed invece intenzionata ad abbassarli”, come è emerso dalla stessa recente riunione di lugloo del Fomc, il braccio di politica monetaria della banca centrale americana, e dalle parole proferite dal presidente della Fed Jerome Powell.

Tutto questo ha provocato “un brusco apprezzamento dello yen”, che “ha di fatto interrotto il cospicuo canale di liquidità dei carry trade in yen”.

Di colpo, “gli operatori si son trovati pertanto di fronte allo scenario di interruzione di tutti principali canali incrementali di liquidità prima citati, alla luce anche dello stop all’incremento di buyback e dividendi”.

Come se non bastasse, “in questo contesto, le indicazioni di un rallentamento Usa hanno funzionato da corollario acceleratore, in quanto hanno aumentato l’attesa di tagli Fed, aumentando la pressione all’apprezzamento dello yen e quindi alla chiusura dei carry trade in yen ossia” avvenuta, in base a quanto ha illustrato Cesarano, in questi modi:

- vendita degli asset acquistati con i finanziamenti in yen.

- o conversione dei proventi (ad es. in dollari) in yen e quindi acquisto di yen.

- o restituzione dei prestiti in yen inizialmente contratti.

Quali sono le prospettive per le prossime settimane e i prossimi mesi?

Lo strategist di Cesarano ritiene che sia ad agosto che a settembre “rimane aperta la possibilità di una seconda gamba di apprezzamento dello yen/chiusura dei carry trade, emulando in parte una situazione simile che si verificò a partire dall’agosto 1998, che portò al fallimento del hedge fund LTCM”.

“Il rischio principale è se la Fed dovesse procedere ad un taglio intra-meeting (come fece nell’ottobre del 1998) perché questo accentuerebbe la percezione di andamento opposto di politica monetaria BoJ/Fed, aumentando le pressioni all’apprezzamento dello yen”.

“Lo scenario base è però che la Fed proceda a 3 o 4 tagli entro fine anno, con l’aggiunta di manovre sulla liquidità, stop del QT in primis”.

Proprio “la lezione del 1998 potrebbe essere importante per la Fed. All’epoca – ricorda Cesarano – Greenspan iniziò a tagliare i tassi da settembre (tra l’altro, ironia della sorte, i tassi Fed Funds erano esattamente al livello attuale del 5,5%), ma si fermò a soli 3 tagli di 25 pb (di cui uno nell’intra-meeting dell’ottobre del ’98), per poi procedere a quella che si rivelò la cura efficace: inondare il sistema di liquidità a favore delle banche creditrici di LTCM, per evitare un effetto contagio”.

Per lo strategist di Intermonte, “il quarto trimestre (di questo anno) si presenta pertanto potenzialmente come il periodo del ritorno di un flusso copioso di liquidità per le seguenti ragioni:

- Fed: stop del QT.

- Governo Usa: spesa di buona parte dei circa 800 Mld oggi sul conto di tesoreria in chiave elettorale, presumibilmente molto vicino all’appuntamento del 5 novembre e quindi fine settembre/ottobre.

- Aziende americane: potrebbero incrementare i buyback + dividendi, finanziandoli con emissioni corporate a tassi divenuti più convenienti.

Di conseguenza, conclude Antonio Cesarano dando una bella notizia, proprio per le suddette “ragioni, le turbolenze estive potrebbero rappresentare un’ottima opportunità per sfruttare il possibile recupero dell’ultimo trimestre dell’anno”.