Nvidia: domanda AI sostiene la crescita, per Goldman vale $1.100

Goldman punta forte su Nvidia. Aspettando i risultati del produttore di chip, in uscita il 22 maggio, la banca d’affari americana ha ribadito il buy sul titolo e alzato il prezzo obiettivo a 1.100 dollari, prevedendo ancora un ruolo da protagonista nel settore dell’intelligenza artificiale (AI).

Big Tech, manca Nvida all’appello

Quasi tutte le maggiori società tecnologiche di Wall Street hanno già pubblicato i risultati trimestrali, fornendo indicazioni contrastanti. Apple ha convinto gli investitori con un maxi buy-back, Microsoft ha compiuto ulteriori progressi sul fronte dell’AI e Alphabet ha annunciato il primo dividendo della sua storia, mentre MetaPlatforms ha deluso le aspettative con previsioni deboli e un aumento percepito come eccessivo delle capex.

Nvidia sarà l’ultima big tech a pubblicare i risultati e le sue prestazioni avranno sicuramente un’influenza considerevole sulla performance di Wall Street nelle sedute a venire, insieme ai dati sull’inflazione e a eventuali novità sul fronte della politica monetaria della Fed.

Goldman conferma Buy e conviction list, alza target price

In attesa dei conti, Goldman Sachs ha ribadito la raccomandazione Buy su Nvidia, confermando il titolo nella propria Conviction List. Il target price, incrementato da 1.000 a 1.100 dollari, sottintende un rendimento implicito potenziale del 22%, nonostante il +86% messo a segno fino alla seduta del 6 maggio (prima della stesura del report di Goldman, datato 7 maggio), a fronte del +15% dell’indice Phildelphia Stock Exchange Semiconductor e del +9% dell’S&P 500 fino a quel momento.

L’aumento del prezzo obiettivo segue la revisione al rialzo, mediamente pari all’8%, delle stime sull’EPS non GAAP per il triennio 2025-2027. Questo aumento riflette alcuni dati di settore infra-trimestrali, indicativi di una continua e robusta domanda di server AI e di un miglioramento dell’offerta.

Il titolo, fa notare Goldman, viene scambiato ad un multiplo pari a 35 volte gli utili attesi, con un premio rispetto ai peers coperti dalla banca d’affari limitato al 36%, a fronte del 160% degli ultimi tre anni.

Stime di crescita riviste al rialzo per Nvidia

Goldman prevede che i risultati del primo trimestre fiscale (chiuso ad aprile) e le indicazioni della società per i tre mesi successivi continuino ad evidenziare una solida performance del segmento Data Center, trainata dalla domanda di chip avanzati per l’intelligenza artificiale e di soluzioni di Networking.

Le stime aggiornate indicano una crescita sequenziale pari al 10% nel secondo trimestre, al 17% nel terzo e al 5% nel quarto (rispetto a 10%/15%/0% t/t precedente). Una visione supportata dai commenti universalmente positivi provenienti dall’ecosistema AI (fornitori di servizi cloud, hyperscaler, original design manufacturer) e dal lancio di nuovi prodotti (H200 nel secondo trimestre e Spectrum-X e Blackwell nella seconda metà dell’esercizio).

Gli elementi a supporto dell’AI

Goldman cita una serie di fattori a sostegno della tesi secondo cui la spesa per l’intelligenza artificiale rimarrà elevata anche dopo il 2024. Innanzitutto, TSMC ha ribadito le sue prospettive a breve e lungo termine per il mercato dell’intelligenza artificiale e prevede che i ricavi dei processori AI per server saranno più che raddoppiati anno su anno.

Nello specifico, nel breve termine, il chipmaker taiwanese si attende che i ricavi dei processori AI per server (GPU, acceleratori e CPU utilizzati per l’addestramento) crescano di oltre 2 volte su base annua e rappresentino ancora una parte marginale dei ricavi complessivi dell’azienda nel 2024. Nel medio-lungo, TSMC stima che i ricavi HPC (High-performance computing) e AI crescano a un CAGR di circa il 50% e rappresentino oltre il 20% dei ricavi totali entro il 2028.

In secondo luogo, gli hyperscaler di livello 1 come Amazon e Meta Platforms hanno affermato o lasciato intendere che gli investimenti di capitale legati all’intelligenza artificiale probabilmente aumenteranno nel 2025, partendo da una base già elevata nel 2024. Inoltre, alcuni hyperscaler e società di software aziendale hanno evidenziato i primi segnali di monetizzazione dell’AI.

Un altro colosso dei chip come AMD ha aumentato le previsioni sui ricavi nel 2024 per la sua GPU incentrata sull’intelligenza artificiale, il Mi300, da 3,5 a 4 miliardi di dollari. Infine, Super Micro Computer ha riportato una forte crescita dei ricavi e un backlog record, guidato dall’elevata domanda di server AI.

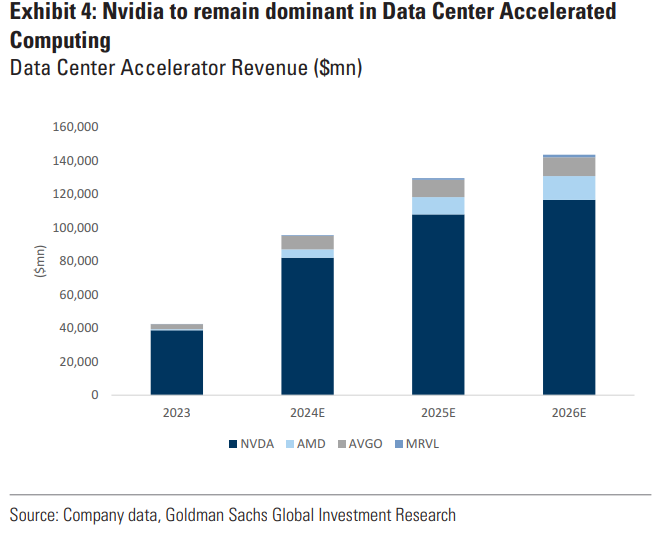

Nvidia destinata ad essere ancora leader del settore

Infine, da un punto di vista competitivo, malgrado i progressi compiuti da AMD sulla roadmap delle GPU per Data Center e nonostante diversi hyperscaler abbiano annunciato aggiornamenti o nuovi programmi di elaborazione personalizzati, secondo Goldman “Nvidia rimarrà lo standard di fatto del settore per il prossimo futuro”.

Questo, grazie al vantaggio competitivo in ambito hardware e software, alla base installata e all’ecosistema costruito nel corso di decenni, oltre al ritmo con cui sta innovando e continuerà a farlo nei prossimi anni. Nvidia introdurrà nuovi prodotti/piattaforme con cadenza annuale in futuro.