Intesa SanPaolo: preview utili, fatturato e voce ‘premiata’ da tassi Bce del I trimestre 2024

Dopo gli utili record incassati nel 2023, grazie al sostegno dei rialzi dei tassi lanciati dalla Bce, quali saranno i numeri del primo trimestre del 2024 che Intesa SanPaolo annuncerà tra qualche giorno, per la precisione il prossimo 3 maggio?

Oggi il titolo Intesa SanPaolo riporta sul Ftse Mib di Piazza Affari un lieve ribasso-

Nell’ultima settimana le azioni sono salite dell’1,85%, mentre nell’ultimo mese la performance è stata di un guadagno pari a +2,45%.

Dall’inizio del 2024 il titolo è salito di quasi il 27%, mentre su base annua e negli ultimi tre anni il trend è stato rispettivamente di un progresso superiore al 34% e al 49%.

Banche italiane: attesa a Piazza Affari per utili delle Big post boom 2023

In generale a Piazza Affari è grande attesa per la pubblicazione dei conti da parte delle banche italiane che, nel corso del 2023, hanno visto i loro profitti schizzare ai massimi della storia.

Utili (e anche dividendi) da sogno per tutte le principali banche italiane, che sono riuscite a scansare tutte la minaccia della tassa sugli extraprofitti inizialmente agitata dal governo Meloni, poi rientrata sulla scia di una versione più light del prelievo.

Per quanto riguarda il caso specifico di Intesa SanPaolo, la banca italiana guidata dal ceo Carlo Messina annuncerà i conti in data 3 maggio.

Il mercato conoscerà invece i numeri di UniCredit e di Mps-Monte dei Paschi il 7 maggio, giorno in cui sarà resa nota anche la trimestrale di Banco BPM.

A Bper toccherà il giorno dopo, 8 maggio.

Va ricordato che Intesa SanPaolo ha riportato nell’intero 2023 un utile netto di 7,7 miliardi, in crescita del 76,4% su base annua, battendo anche la propria guidance, che per il 2023 era di profitti per un ammontare pari a 7,5 miliardi.

Nel solo quarto trimestre del 2023, l’utile netto è ammontato a 1,602 miliardi di euro, rispetto agli 1,9 miliardi del terzo trimestre 2023 e agli 1,076 miliardi del quarto trimestre 2022.

Il risultato è stato superiore agli 1,556 miliardi attesi dal consensus degli analisti interpellati da Bloomberg.

Il boom di utili dell’anno ha permesso all’istituto italiano di distribuire dividendi cash per €5,4 miliardi, vantando il più alto dividend yield in Europa.

Intesa SanPaolo ha annunciato anche l’intenzione di lanciare un buyback pari a circa 55 centesimi di punto di Common Equity Tier 1 Ratio da avviare a giugno 2024.

“Le previsioni per il 2024 e 2025 sono di un utile netto superiore agli 8 miliardi“, ha annunciato in quella occasione l’amministratore delegato Messina.

LEGGI ANCHE

Intesa SanPaolo: utili record a 7,7 mld nel 2023. Messina: più alto dividend yield in Europa

Utili e NII di Intesa SanPaolo del primo trim 2024: l’outlook del consensus

Come avranno dunque performato gli utili e le altre principali voci di bilancio della Big del credito nel corso del primo trimestre del 2024?

Occhio alle previsioni del consensus, ma anche a quelle di JPMorgan e di Equita SIM.

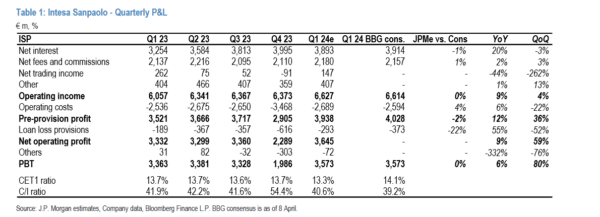

Il consensus degli analisti interpellati da Bloomberg è per ricavi in lieve rialzo a 6,594 miliardi di euro, rispetto ai 6,373 miliardi del quarto trimestre del 2023.

L’utile netto è atteso in crescita a 2,166 miliardi, rispetto agli 1,602 miliardi dell’ultimo trimestre del 2023.

Su base adjusted, il margine netto di interesse – quello che finora ha beneficiato in particolare delle strette monetarie lanciate ripetutamente dalla Bce dal 2022 fino alla riunione di settembre del 2023 – è atteso quasi invariato e in lieve flessione a 3,894 miliardi, rispetto ai 3,995 miliardi dell’ultimo trimestre del 2023.

Punta a un utile netto di 2,1 miliardi di euro di Intesa sanPaolo per il primo trimestre anche Equita SIM, che prevede conti coerenti con la guidance sugli utili che è stata annunciata dal ceo, per un valore superiore agli 8 miliardi di euro.

Equita SIM rivede al rialzo target price titolo

Nel pubblicare la sua preview sui conti della banca italiana nella giornata di ieri, giovedì 18 aprile, Equita ha migliorato anche il target price sul titolo del 2%, a 3,8 euro, mostrando ottimismo sui conti del primo trimestre del 2024.

Anche gli analisti della SIM stimano un lieve calo del margine netto di interesse su base trimestrale, pari a -2%, “per l’effetto calendario, il leggero ulteriore incremento del pass-through, il trend dei volumi non ancora particolarmente supportive”.

Ma su base annua il margine netto di interesse (NII) viene dato in “marcata crescita”, pari a +25% a 3,9 miliardi di euro, per “l’effetto base favorevole, grazie a un Euribor medio 3M nel primo trimestre del 2024 pari al 3,9%, superiore al 2,6% medio che ha caratterizzato il primo trimestre del 2023, ovvero lo stesso periodo dell’anno precedente).

Proprio le attese di una crescita solida dell’NII su base annua hanno portato Equita a migliorare l’outlook sugli utili del biennio 2024-2025 in media del 2% .

Fiducia dunque nel titolo, a fronte di un target del rapporto P/E pari a 8,1 volte, di un P/TE a 1,4 volte con ROTE superiore al 17%.

Equita ha rimarcato anche il rating buy sul titolo, che “tratta con un P/E pari a 7 volte e offre un dividend yield del 10% circa con elevata visibilità, a cui si aggiungerà a partire da giugno l’avvio del buyback per €1,7 miliardi, valore che si aggira al 3% della capitalizzazione del mercato”.

Equita è inoltre positiva sui ricavi commissionali e assicurativi, che vede in rialzo sia su base trimestrale (+4%), che su base annua (+2%).

I costi operativi sono attesi in rialzo del 7% su base annua, principalmente per effetto del rinnovo del contratto bancario, mentre il costo del rischio dovrebbe essersi attestato attorno ai 35 punti base, in linea con le stime della banca.

In linea con le previsioni di Bloomberg anche l’outlook di Equita sui ricavi totali, previsti a 6,6 miliardi, in rialzo del 4% su base trimestrale e dell’11% su base annua.

L’outlook sui conti di Intesa SanPaolo firmato da JPMorgan

Per quanto riguarda le stime sugli utili e le altre voci di bilancio di JPMorgan gli analisti del colosso di Wall Street prevedono PBT, ovvero utili al lordo delle tasse in linea con il consensus di Bloomberg, che prevede utili ante imposte per un valore di 3,573 miliardi di euro.

Riguardo al fatturato, le stime di JPMorgan sono in linea con quelle del consensus, mentre sui costi l’outlook prevede un ammontare superiore del 4% rispetto a quello del consensus.

Per quanto riguarda la voce degli accantonamenti, il valore atteso da JPMorgan è inferiore di ben il 22% rispetto a quello previsto dal consensus.

Da segnalare che, nel quarto trimestre del 2023, Intesa SanPaolo ha effettuato rettifiche di valore nette su crediti per un valore pari a 616 milioni di euro (comprendenti 148 milioni per favorire il de-risking e 35 milioni di riprese di valore relative all’esposizione a Russia e Ucraina) e che il consensus di Bloomberg prevede per questa voce di bilancio una flessione a 373 milioni.

JPMorgan è ancora più ottimista, stimando un ribasso più accentuato, a 293 milioni.

Il CET1 fully loaded è stimato infine da JPMorgan al 13,3% (80 pb inferiore rispetto al 14,1% del consensus), in quanto gli analisti del colosso bancario Usa prendono in considerazione l’impatto del buyback da 1,7 miliardi di euro.