Fed: dietro lo shock dei tassi repo le scelte di portafoglio di JP Morgan

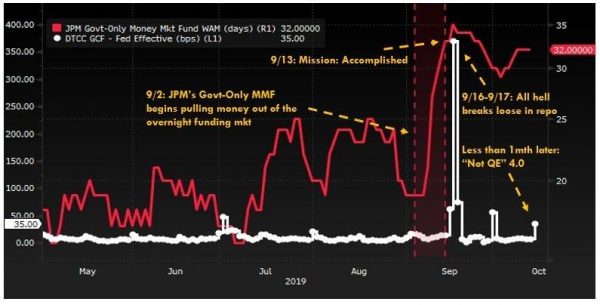

Ricordate l’improvvisa e spaventosa crisi di liquidità che ha investito a settembre il mercato interbancario made in Usa, facendo schizzare al rialzo i tassi repo e costringendo così la Fed a intervenire? Ebbene, a contribuire a quel grande caos, che ha riportato alla mente i periodi più bui della crisi finanziaria del 2008, è stato anche il colosso bancario JP Morgan. E’ quanto emerge da un articolo del Financial Times, che conferma quanto era stato già sospettato dal sito Zerohedge, come si legge nell’articolo dello scorso 2 ottobre Here Is The Megabank Behind September’s Repo Shock; ovvero, tradotto, “Ecco la Megabanca dietro lo shock dei tassi repo di settembre”.

Con i toni che contraddistinguono il sito, in quei giorni Zerohedge aveva parlato di Repocalypse, facendo riferimento per l’appunto all’impennata che aveva costretto la Fed di Jerome Powell a iniettare in modo ripetuto miliardi di dollari di liquidità a favore delle banche.

Il boom dei tassi repo, d’altronde, aveva fatto scattare verso l’alto anche i tassi sui fed funds.

In quei giorni di settembre, i motivi presentati per spiegare quanto avvenuto erano stati diversi (tra l’altro, erano proprio i giorni in cui la Fed avrebbe accontentato di nuovo i mercati con una ennesima nuova sforbiciata ai tassi, dopo quella di luglio, pari a 25 punti base).

Diversi esperti del settore avevano spiegato come non ci fosse nessuna situazione di emergenza e come gli eventi fossero legati, piuttosto, alla necessità delle aziende di drenare cash dal mercato monetario in vista di importanti scadenze fiscali. Tra le ragioni addotte, anche l’emissione di nuovi titoli da parte del Tesoro Usa, che avevano accelerato di colpo la presenza di bond nel mercato, facendo schizzare i rendimenti.

Tuttavia, non sono mancati neanche coloro che hanno affermato come la Fed avesse perso ormai il controllo e fosse stata costretta alla fine a varare un QE lite, i cui limiti giornalieri, di recente, sono stati tra l’altro anche alzati dai precedenti $75 miliardi (di fondi di emergenza a favore delle banche al giorno) a $120 miliardi di aiuti, con efficacia dal 24 ottobre al 14 novembre.

Detto questo, tornando a come JP Morgan sia arrivata a condizionare e a creare il caos deo tassi repo, già a settembre Reuters riportava alcune indiscrezioni:

“JP Morgan Chase è diventata così grande che, alcune banche rivali e analisti ritengono che i cambiamenti che ha apportato al suo bilancio di ben $2,7 trilioni, siano stati tra i fattori che hanno contribuito lo scorso mese al balzo dei tassi sul mercato “repo” americano”.

Sempre Reuters aveva rivelato che JP Morgan aveva appena ridotto la quantità di cash depositata presso la Federal Reserve, di $158 miliardi, nell’anno conclusosi a giugno: un calo pari a ben il 57%.

“E’ stata una mossa davvero significativa”, aveva commentato una fonte vicina al gigante gestito dall’AD Jamie Dimon, in quei giorni. Non un caso isolato, quello di JP Morgan, visto che anche Bank of America, la seconda banca americana per valore di asset, con un bilancio di 2,4 trilioni di dollari, aveva ridotto del 30% i depositi parcheggiati presso la Fed, per un ammontare pari a $29 miliardi: comunque, meno di 1/5 del valore ritirato da JPM.

E cosa ha fatto con quei soldi il colosso capitanato, ormai da anni, da Jamie Dimon?

Stando alle novità emerse con un articolo del Financial Times, gran parte della somma è stata allocata in bond di lungo termine. La banca ha inoltre tagliato l’ammontare dei prestiti detenuti, con una operazione che l’FT ha descritto alla stregua di “una transizione significativa nel modo in cui la banca più grande degli Usa per valore di asset gestisce il suo enorme bilancio”.

I vari aggiustamenti di portafoglio operati da JP Morgan si sono tradotti infatti in una crescita del portafoglio di bond di ben il 50%: c’è da dire che la banca non ha preso la decisione dall’oggi al domani, ma è stata piuttosto indotta ad adottare scelte strategiche per adeguarsi a quanto stabilito dalle regole Usa sulla gestione dei capitali, che considerano i prestiti più rischiosi dei bond.

JPM si è dovuta insomma adeguare alla normativa anche perchè, continuando da anni a distribuire ogni anno e in modo anche aggressivo miliardi di dollari ai propri azionisti sotto forma di dividendi e buyback azionari, viene considerata un colosso che ha molti meno margini, rispetto alla maggior parte delle banche rivali, per detenere asset considerati più rischiosi.

Detto questo, una fonte altolocata ha commentato il fatto all’Ft affermando che, quanto JP Morgan ha fatto “è stato incredibile” e aggiungendo, ancora, che “la portata di quanto JPM sta facendo

è qualcosa di inconcepibile….uscire dal cash per posizionarsi sui bond mentre i prestiti rimangono invariati”.

Dal canto suo il colosso si è lamentato piuttosto di quello che a febbraio il direttore finanziario Marianne Lake ha definito “regime di capitali “. Di conseguenza, dall’inizio dell’anno, la banca numero uno in Usa ha ridotto il suo portafoglio prestiti del 4%, o di $40 miliardi circa; vendendo allo stesso tempo mutui, riducendo liquidità e acquistando bond a lunga scadenza.

Peccato che, nel drenare tutta questa liquidità in base alle stesse regole decise dalle autorità di mercato, JP Morgan abbia avuto alla fine il potere di provocare un vero e proprio terremoto nel mercato interbancario, contribuendo a far volare i tassi repo e costringendo la Fed a intervenire con operazioni che sono state condotte l’ultima volta più di dieci anni fa: operazioni che continuano a essere condotte, e che, secondo alcuni, potrebbero preludere a un QE in piena regola, altro che QE lite.

Peccato che, nel drenare tutta questa liquidità in base alle stesse regole decise dalle autorità di mercato, JP Morgan abbia avuto alla fine il potere di provocare un vero e proprio terremoto nel mercato interbancario, contribuendo a far volare i tassi repo e costringendo la Fed a intervenire con operazioni che sono state condotte l’ultima volta più di dieci anni fa: operazioni che continuano a essere condotte, e che, secondo alcuni, potrebbero preludere a un QE in piena regola, altro che QE lite.