Febbre rame, prezzi +15% in due mesi ma view ancora bullish. I fattori Cina-AI

Prezzi del rame in corsa, al record degli ultimi 15 mesi, sostenuti dal continuo appetito degli investitori, che fanno incetta del metallo industriale guardando ai problemi dell’offerta e scommettendo sulla ripresa della domanda globale.

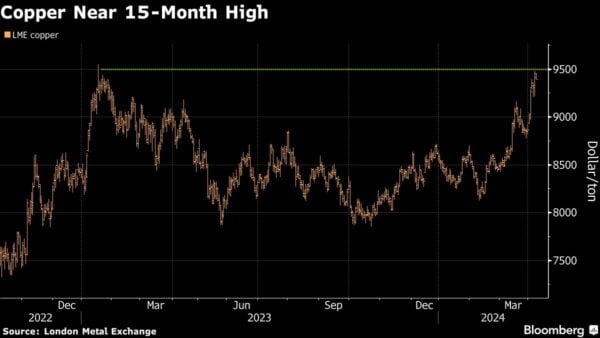

Nella sessione di ieri, martedì 9 aprile, i futures sul rame hanno testato al London Metal Exchange (LME) quota $9.419,50 la tonnellata, confermando un rally pari a +15% nel corso degli ultimi due mesi.

Nel bel mezzo di questa euforia che sta vedendo protagonisti altri metalli, oro e argento inclusi, le stime di molti analisti sui prezzi del rame continuano a confermarsi bullish.

Tra queste, si mette in evidenza quella di Roberta Caselli, Commodities Investment Strategist di Global X.

Rame, la view bullish di Global X con ripresa Cina e AI

Nell’analisti “Rame: dalla ripresa cinese all’AI, ecco i fattori che sosteranno il prezzo del metallo rosso”, Roberta Caselli, Commodities Investment Strategist di Global X fa notare che il “mercato del rame potrebbe essere vicino a una situazione di deficit a causa delle recenti interruzioni dal lato dell’offerta” e che, di conseguenza, “qualsiasi indicazione di una ripresa della domanda avrebbe un impatto significativo su un mercato già piuttosto rigido”.

“Vari fattori – ha spiegato Caselli – tra cui i tagli all’attività mineraria, il boom dell’intelligenza artificiale (AI), la ripresa del settore manifatturiero cinese e la massiccia spesa infrastrutturale dell’India potrebbero continuare a sostenere i prezzi del metallo rosso”.

“Vari fattori – ha spiegato Caselli – tra cui i tagli all’attività mineraria, il boom dell’intelligenza artificiale (AI), la ripresa del settore manifatturiero cinese e la massiccia spesa infrastrutturale dell’India potrebbero continuare a sostenere i prezzi del metallo rosso”.

Inoltre, “a livello globale, i tagli alla produzione nelle miniere sono ancora in aumento: un esempio recente è la riduzione del 6,5% della produzione trimestrale di Ivanhoe Mines nell’enorme complesso minerario di Kamoa-Kakula, nella Repubblica Democratica del Congo”.

Caselli ha ricordato che “le interruzioni nelle principali miniere hanno causato per le fonderie cinesi un forte calo delle tariffe per il trattamento dei concentrati, e ora la domanda è se queste ultime faranno tagli significativi alla produzione per salvaguardare i loro guadagni. In questo senso, durante l’ultima riunione del Chinese Smelter Purchasing Team (CSPT), è stata suggerita una riduzione della produzione del 5-10%, e il mercato sta monitorando da vicino qualsiasi ulteriore decisione che potrebbe sostenere ancora i prezzi del rame”.

Non solo. La strategist di Global X ha fatto notare che “le scorte visibili globali sono rimaste del 41% al di sotto della media stagionale degli ultimi cinque anni, nonostante un aumento sostanziale del 31% su base mensile, trainato principalmente dalla Cina. Si prevede inoltre che le scorte globali diminuiranno in questo trimestre a causa di fattori stagionali, mettendo ulteriormente a dura prova un’offerta già limitata”.

Per quanto riguarda invece il “lato della domanda, il consumo di rame in Cina sta mostrando segnali di miglioramento. Dopo un aumento di 0,1 punti a febbraio, il PMI manifatturiero cinese Caixin di marzo è salito di 0,2 punti, arrivando a 51,1, segnando il valore più alto in tredici mesi e indicando un forte slancio nelle attività manifatturiere e di servizi”.

Sempre in relazione alla domanda, “opportunità per una nuova significativa crescita della domanda potrebbero sorgere anche a causa del massiccio boom della spesa per le infrastrutture in India. Fonti governative hanno riferito che l’India invierà due delegazioni in Cile il mese prossimo per esplorare i giacimenti di rame, di cui ha bisogno per la sua rapida crescita economica e per i piani di transizione energetica”.

“L’India – ha fatto notare Caselli – ha in questo senso obiettivi ambiziosi, prevedendo di raggiungere l’azzeramento delle emissioni nette di carbonio entro il 2070 e di aumentare il proprio mix di energie rinnovabili al 50% entro il 2030″.

“Infine – ha concluso la strategist di Global X – a sostenere ulteriormente la crescita strutturale della domanda di rame potrebbe essere la domanda proveniente dai data center per l’intelligenza artificiale. Poiché i computer basati su AI utilizzano più elettricità per metro quadrato, i data center dovranno aggiornare i propri sistemi di alimentazione e raffreddamento. In generale, la conduttività elettrica del rame, il suo utilizzo nei cavi e il basso costo lo rendono una materia prima fondamentale per l’espansione di tutte le infrastrutture elettriche”.

Come hanno spiegato da Global X, market mover della febbre esplosa per il rame si conferma la decisione di diverse fonderie e raffinerie cinesi, arrivata alla metà di marzo, di avviare tagli congiunti all’offerta, a fronte di un contesto caratterizzato dalla scarsità del concentrato di rame, materia prima per la produzione del metallo.

Rame Dr. Copper: si scommette anche sull’effetto tagli tassi

I buy sul rame continuano da parecchio anche sulla scia delle speculazioni dei mercati, che puntano sulla ripresa dell’economia globale, nonostante le molteplici sfide che si presentano in diverse aree del mondo, che pagano ancora le conseguenze di quei rialzi continui dei tassi di interesse che sono stati varati ovunque da diverse banche centrali.

Ma ora è l’intero contesto macroeconomico mondiale destinato a cambiare.

Sebbene i dubbi su quella che sarà la reale entità dei tagli dei tassi stiano in questi giorni assillando i mercati, la strada sembra essere stata ormai tracciata:

la Fed, la Bce, la Bank of England e diverse altre banche centrali si apprestano infatti a tagliare i tassi. Occhio, a tal proposito, alle indicazioni che arriveranno nella giornata di domani con il terzo atto della Bce guidata da Christine Lagarde.

Le sforbiciate non saranno tante così come previsto e soprattutto sperato dai trader, così come sicuramente non tornerà, almeno nel breve, l’era dei tassi a zero.

Ma la politica monetaria sarà allentata, fattore che sosterrà la domanda, alimentando gli investimenti delle aziende, dunque la produzione e l’utilizzo delle materie prime e dei metalli industriali, soprattutto di rame.

Ribattezzato Dr. Copper, il rame è di fatto il termometro ideale per misurare, in generale, le condizioni di salute dell’economia.

Utilizzato sempre di più nei processi industriali più importanti, il metallo si conferma anche l’asset vincente dei processi attuali di transizione verso l’elettrificazione e la sostenibilità, in quanto elemento sine qua non per la produzione di auto elettriche e infrastrutture per la trasmissione di energia elettrica, solare, eolica.

Goldman Sachs ha già annunciato da un po’ un outlook che prevede una ulteriore corsa delle quotazioni pari a +40% entro la metà del 2025.

Diversi altri analisti hanno snocciolato previsioni decisamente bullish sui prezzi del rame: in particolare Citigroup ha scritto in una nota che, per i prezzi del metallo rosso, esiste la possibilità di “un rialzo dei prezzi esplosivo” nel corso del prossimi tre anni, così come avvenne nel corso del mercato toro degli anni 2000, quando le quotazioni del metallo schizzarono di più di 5 volte tanto nell’arco di tre anni, sulla scia del processo di urbanizzazione e di industrializzazione della Cina.

Dal canto loro, gli strategist di Bank of America prevedono per il rame un valore in media di 12.000 dollari la tonnellata entro il 2026.

Intanto, i futures sul rame con scadenza a maggio quotati sul sono anche oggi in rialzo, avanzando di oltre mezzo punto percentuale, a quota $4,312, sul Nymex di New York.

LEGGI ANCHE

Rame vola sui massimi da aprile 2023. Ecco cosa ha innescato i rally e i livelli da monitorare

Domanda a parte, l’offerta del rame ha sofferto un duro colpo, nel momento in cui le fonderie cinesi si sono accordate per tagliare la produzione.

Sempre Goldman Sachs ha segnalato in un suo report recente dedicato alle commodities le indicazioni arrivate dalla stampa cinese che, già alla fine di marzo, aveva fatto riferimento alla decisione delle fonderie cinesi di proporre tagli potenziali all’offerta di rame tra il 5% e il 10%, fino alla fine dell’anno, a seguito del collasso delle tariffe di raffinazione e di trattamento spot.

Cina: cosa sta succedendo alle tariffe di raffinazione e di trattamento

Va ricordato che le tariffe di raffinazione (RCs) e di trattamento (TCs) sono gli oneri, o anche commissioni, che di norma le società minerarie pagano alle fonderie , in cambio della trasformazione del concentrato e di altri minerali semi-lavorati in un prodotto finito.

Di norma, un’offerta spot del concentrato di rame più scarsa si traduce in un calo delle tariffe di raffinazione e di trattamento percepite dalle fonderie, in quanto le commissioni raccolte da queste ultime sono legate ovviamente alla disponibilità della materia prima che deve essere lavorata.

La scarsità del concentrato di rame è diventata evidente dopo la sentenza emanata dalla Corte Suprema di Panama, che ha ordinato a First Quantum di sospendere la produzione – pari su base annua a 350.000 tonnellate l’anno – presso la sua miniera Cobre Panama.

ING ha identificato proprio nella “scarsità inaspettata dell’offerta globale, provocata in modo particolare dalla chiusura della miniera First Quantum, situata a Panama”, il fattore principale che ha colpito l’offerta, come ha scritto in un’analisi Ewa Manthey Commodities Strategist del colosso bancario olandese.

Manthey ha ricordato anche il taglio all’output lanciato da Anglo American, pari a ben 200.000 tonnellate, e gli ostacoli contro cui si è imbattuto Codelco, il principale produttore di rame a livello mondiale, nel riuscire a far risalire la propria offerta dai minimi degli ultimi 25 anni.

La strategist di ING si è riferita ovviamente anch’essa al fattore Cina, dunque alla decisione delle fonderie cinesi di tagliare la produzione di rame, in risposta alla scarsità del concentrato di rame e dunque al successivo collasso delle tariffe di trattamento e di raffinazione”, che sono capitolate “ai minimi record”.

A tal proposito Manthey ha ricordato che “le tariffe spot sono scivolate in Cina la scorsa settimana a $2,30, stando ai dati settimanali resi noti da Fastmarkets: un valore che conferma un tracollo superiore a -95% dall’inizio dell’anno”.

Detto questo il tonfo, ha spiegato ING, non è stato provocato “soltanto dalla scarsità del concentrato di rame, ma anche dalla rapida espansione della capacità delle fonderie di rame stesse in Cina“, dovuta alla “necessità strategica del rame da parte del paese” e “alla domanda proveniente dal settore dell’energia pulita”.

Basti pensare, ha detto Manthey, che “l’anno scorso, la produzione di rame raffinato in Cina è balzata del 13,5% su base anua a 12,99 milioni di tonnellate”.