Big tech Usa? Barclays resta long, Nvidia&Co guideranno utili S&P 500

Le Big Tech di Wall Street continueranno a sovraperformare il mercato nel breve e nel medio termine

, sostenute dai fondamentali nettamente migliori rispetto alle altre società. Lo affermano gli analisti di Barclays, sottolineando come questa prospettiva non sia comunque priva di rischi. Ecco le principali indicazioni della banca su Apple, Amazon, Alphabet (Google), Meta Platforms, Microsoft e Nvidia. Il tutto, in un contesto ancora favorevole per l’azionario, malgrado il rally delle ultime settimane che ha portato molti dei principali listini sui massimi storici.

Azionario Usa sempre più concentrato sulle Big Tech

Il rally dello scorso anno ha determinato un mercato azionario statunitense sempre più incentrato sulla tecnologia e sui pesi massimi. Uno scenario che ad alcuni potrebbe ricordare in modo spiacevole la bolla delle Dotcom, portando a chiedersi se la situazione attuale sia sostenibile.

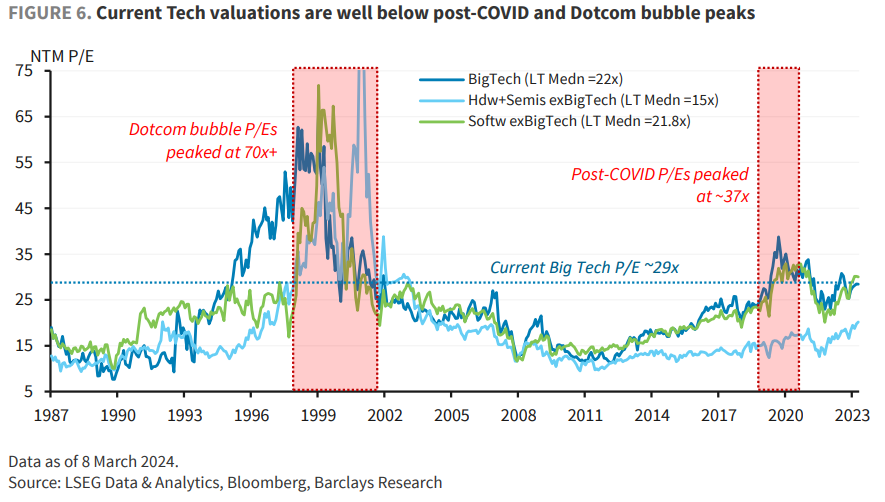

Per quanto la bolla di fine anni ’90 rappresenti uno dei pochi esempi paragonabili di concentrazione dell’indice S&P 500, sia in termini di rendimenti che di ponderazione dell’indice, per Barclays le azioni statunitensi al giorno d’oggi sono molto meglio supportate in termini di fondamentali, soprattutto per quanto riguarda i maggiori componenti del settore tecnologico.

Da inizio anno, il 15-20% dei rendimenti totali dell’intero S&P 500 è stato generato da una società – Nvidia – lasciando l’indice più esposto del normale alle oscillazioni di un singolo titolo. Rispetto all’anno scorso, caratterizzato dalla corsa dei Magnifici Sette, il numero di titoli tecnologici che sostiene il mercato si è ulteriormente ridotto, viste le performance deludenti di Apple, Alphabet e Tesla nel 2024.

Fondamentali solidi per le Big Tech

Le valutazioni delle Big Tech, afferma Barclays, riflettono una crescita degli utili di alta qualità. Crescita che, invece, è difficile constatare in altri settori del mercato azionario.

Nell’ultimo trimestre, i profitti dei sei giganti tecnologici hanno registrato un aumento del 60%, a fronte del -2,4% delle società ex-Tech, mentre i margini sono quasi doppi rispetto a quelli dell’indice S&P 500.

E per quanto i multipli siano più elevati rispetto ad altri titoli statunitensi, non sono nemmeno lontanamente vicini ai massimi post-Covid, né tantomeno ai valori estremi registrati nella bolla delle dotcom.

Il boom dell’intelligenza artificiale è uno dei principali driver della crescita, ma non l’unico. Le grandi aziende tecnologiche sono entrate infatti in una nuova fase di contenimento dei costi e di attenzione alla redditività, beneficiando di vantaggi di scala in diversi mercati finali destinati ai consumatori.

Mercato sempre più tecnologico, concentrazione non eccessiva

Per Barclays, le Big Tech vanno considerate alla stregua di un microcosmo di sei titoli, fortemente esposti a una serie diversificata di vettori di crescita e mercati finali, all’interno di un’economia globale sempre più incentrata sulla tecnologia.

Nel prossimo futuro, la crescita aggregata del gruppo continuerà a superare quella del mercato azionario in senso lato, ma nel tempo la concentrazione su questi titoli potrebbe leggermente ridursi. Questo, anche alla luce del fatto che ogni società è alle prese con driver differenti, come ad esempio l’intelligenza artificiale, la pubblicità digitale e i cicli di sostituzione dell’iPhone.

Inoltre, la concentrazione determinata da questi sei nomi è ben lontana dai picchi passati, quando uno o due titoli rappresentavano più del 50% di un settore, come GE per il comparto industriale nel 2000.

I rischi per le Big Tech

I rischi si concentrano soprattutto una possibile revisione delle stime nel 2025, eventuali ostacoli a livello di regolamentazione (soprattutto nell’ambito dell’intelligenza artificiale) e il contesto macroeconomico.

Pur non essendo lo scenario base di Barclays, un forte calo dei consumi negli Usa rappresenterebbe probabilmente un notevole freno per le Big Tech, dato il grado di sostegno fornito al rally dell’ultimo anno.

Un’eventuale flessione potrebbe essere amplificata dal fatto che molti investitori detengono posizioni lunghe da molto tempo e potrebbero monetizzarle, oltre al fatto che la correlazione tra le Big Tech e il resto del mercato azionario statunitense tende a crescere nelle fasi ribassiste.

Le conclusioni di Barclays

In ogni caso, l’outlook di Barclays sulle Big Tech rimane favorevole nel breve termine, supportato dalla buona visibilità sulla crescita degli utili per i prossimi trimestri e dalla sovraperformance rispetto agli altri titoli dell’S&P 500. Allo stesso tempo, le correlazioni all’interno delle Big Tech e tra il gruppo e il resto dell’indice sono piuttosto basse.

Al netto di qualche rischio, secondo la banca d’affari, non si intravedono fattori fondamentali per cui i colossi tecnologici non debbano continuare a far meglio del mercato.

Gli elementi a supporto dell’azionario

In generale, Barclays continua ad esprimere un apprezzamento per l’equity globale, nonostante l’entità del recente rally azionario, che ha portato diversi indici globali, tra cui S&P 500 e Nasdaq, ma anche alcuni listini europei e il Nikkei giapponese, ad aggiornare i massimi storici.

Questo perché gran parte dell’aumento delle valutazioni è determinato dagli utili, che giustificano le valutazioni elevate. In secondo luogo, lo scenario macro, con un’economia statunitense resiliente e un’inflazione che ha dato segnali di miglioramento, malgrado le ultime battute d’arresto (come gli ultimi numeri sui prezzi al consumo e alla produzione). Un quadro che non dovrebbe comunque impedire alla Fed di iniziare a tagliare i tassi nel corso dell’anno.

Infine, secondo Barclays, quando le azioni statunitensi raggiungono un livello record è raro che scendano per il resto dell’anno, tenuto conto anche del fatto che alcuni settori e aree geografiche devono ancora manifestare una piena ripresa.

L’outlook di Barclays sull’equity

Barclays ha recentemente aumentato l’obiettivo di prezzo per fine 2025 dell’S&P 500 da 4800 a 5300

e la stima dell’EPS per il full year 2024 da 233 a 235 dollari.

La partecipazione dei settori al rialzo si sta ampliando e possono esserci ulteriori margini di guadagni per i titoli value ciclici europei, in scia alla ripresa economica nella seconda metà dell’anno.

Le Big Tech resteranno il motore principale della crescita degli utili dell’S&P 500 nell’anno fiscale 2024, grazie al track record di crescita pluriennale, ai maggiori investimenti in tecnologia e all’adozione più estesa dell’AI.

Barclays predilige le large cap rispetto alle small cap e resta Overweight sui ciclici rispetti ai difensivi, anche se serviranno più conferme di recupero degli indici PMI per aumentare ancora il beta, esponendosi maggiormente al ciclo economico. In futuro è previsto un recupero dei settori value “ritardatari”, come Energia, Banche e Small Cap, mentre l’Healthcare rimane il difensivo preferito.