Bce e il ‘tesoretto’ tassi alle banche italiane

DBRS Morningstar ha fiducia nelle banche italiane, in particolare nella crescita della loro redditività misurata dal NII, margine di interesse netto.

Eterne osservate speciali per motivi non sempre positivi – vedi doom loop con BTP – le banche italiane hanno ricevuto una significativa dimostrazione di fiducia dagli analisti della quarta agenzia di rating a livello mondiale, dopo le cosiddette ‘Tre sorelle’ Standard & Poor’s, Moody’s e Fitch Ratings: appunto, DBRS Morningstar, che ha diramato la nota Italian Banks: Higher Net Interest Income To Offset Risks From Weaker Economic Prospects.

Tradotto: “Banche italiane: i margini di interesse più alti compenseranno i rischi derivanti dalle prospettive più deboli dell’economia”.

Gli analisti hanno menzionato le banche a cui si è riferito il rapporto: si tratta delle prime cinque banche italiane, ovvero di Intesa Sanpaolo, UniCredit, Banco BPM, BPER e Banca MPS.

Tutte banche che hanno terminato la seduta della vigilia in territorio positivo, con quella che viene spesso definita una banca disastrata, sicuramente dal passato sofferto, ovvero Monte dei Paschi di Siena o anche Monte di Stato, che ha visto le quotazioni volare in Borsa di quasi il 6%.

Banche italiane: assist Bce al NII dopo era tassi negativi

Vediamo cosa hanno detto gli analisti di DBRS Morningstar:

“Dopo un decennio di tassi di interesse ultra bassi (tassi anche sottozero dunque tassi negativi), le strette monetarie della Banca centrale europea stanno sostenendo i margini di interesse (NII) delle banche italiane, grazie all’elevata proporzione di asset “interest-earning” (ovvero quelli il cui trend è legato all’aumento dei tassi), che tendono a un repricing più veloce rispetto alle liabilities, fino a quando i tassi di interesse non raggiungono un certo livello”.

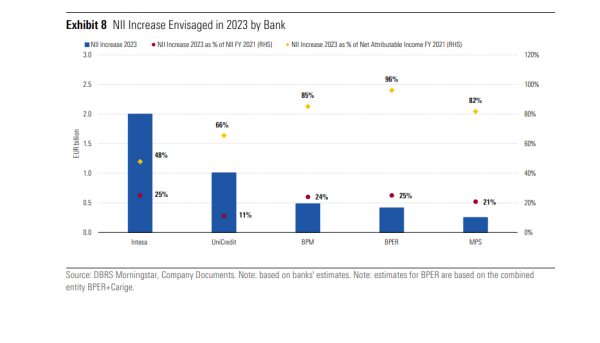

“Basandoci sul contesto di tassi di interesse più elevati e di presupposti sull’impatto dei costi della raccolta – ha continuato DBRS Morngstar – l’aumento aggregato del NII delle banche italiane dovrebbe attestarsi attorno ai 4,2 miliardi di euro nel corso del 2023, rappresentando approssimativamente il 19% del NII aggregato del 2021, e il 59% circa degli utili netti attribuibili aggregati del 2021″.

Non manca un attenti:

“Il beneficio aggiuntivo derivante da ulteriori rialzi dei tassi di interesse tenderà a diminuire gradualmente, visto che parte del margine di rialzo sarà assorbito dai maggiori costi della raccolta. Inoltre, ci aspettiamo che il sostegno al NII derivante dalle operazioni di TLTRO della Bce (Targeted Long-Term Refinancing Operations) tenderà a sparire a seguito della recente ricalibrazione delle condizioni del programma (come annunciato dalla Bce, nell’ultima riunione del 27 ottobre scorso).

NII più alto in contesto di incertezza

Detto questo, Andrea Costanzo, Vice President del team di DBRS Morningstar Global Financial Institutions, ha confermato di intravedere “un trend al rialzo del margine di interesse come una leva che permetterà alle banche italiane di assorbire l’aumento dei rischi dovuto al deterioramento delle prospettive economiche atteso per il 2023. In più – ha continuato Costanzo – le banche italiane stanno entrando in questa nuova fase di incertezza economica con profili di rischio e di capitalizzazione più forti rispetto al passato, grazie ai progressi compiuti nel processo di de-risking”.

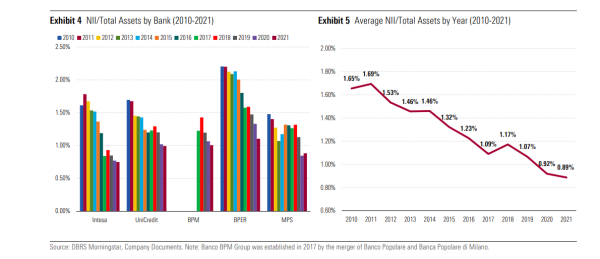

Nell’analisi, l’agenzia di rating ricorda che “le grandi banche italiane (Intesa Sanpaolo, UniCredit, Banco BPM, BPER e Banca MPS) hanno assistito a una pressione sui loro margini di interesse nel periodo compreso tra il 2010 e il 2021, a causa del contesto di bassi tassi così come a causa del deleveraging del portafoglio prestiti delle banche stesse, dovuto al derisking. Il risultato, alla fine del 2021, è che il margine di interesse a livello aggregato è risultato inferiore del 30% rispetto a quello della fine del 2010, o in calo del 3% sulla base del CAGR 2010-2021″.

“Questo è accaduto – si legge nel rapporto – nonostante i benefici provenienti dalle acquisizioni che sono state effettuate nell’ambito del processo di consolidamento del settore bancario italiano, e nonostante le condizioni speciali legate ai programmi di finanziamento della Bce, che hanno sostenuto negli ultimi anni l’NII. Parte di questa pressione è stata alleviata dalla diversificazione del fatturato”.

Detto questo, “la combinazione tra i bassi margini dell’attività di erogazione dei prestiti, gli smobilizzi degli NPL e i reinvestimenti della liquidità a basso costo raccolta dalle banche centrali in asset caratterizzati da bassi interessi, come bond governativi o depositi presso le banche centrali, ha portato a una flessione del margine netto di interesse NII rispetto al valore degli asset totali fino allo 0,89%, nel 2021, dall’1,65% del 2010″.

I tempi tuttavia sono cambiati e la nuova era di politica monetaria inaugurata dalla Bce per contrastare il forte aumento dell’inflazione nell’area euro presenta anche dei vantaggi, in particolare per le banche italiane.

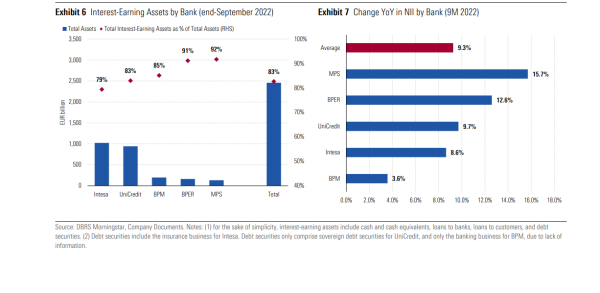

DBRS ha fatto notare infatti nel report che gli asset “interest-earning” rappresentano la maggior parte dei bilanci delle banche italiane, ben “l’83% circa degli asset totali a livello aggregato, alla fine del settembre del 2022″. E che “questo fattore gradualmente giocherà a favore delle banche, visto che le liabilities tendono a un repricing più lento rispetto a quello degli asset. Ciò significa che i rialzi dei tassi di interesse apporteranno benefici agli NII nel breve termine, fino a quando (come riassunto sopra dalla stessa DBRS Morningstar) i tassi non raggiungeranno determinate soglie”.

DBRS Morningstar presenta anche un grafico relativo all’incidenza degli asset “interest-earnings” sul totale degli asset, relativo a ciascuna banca.

Più alto è il livello maggiore è il beneficio che il margine netto di interesse della banca ottiene da una stretta monetaria, nel caso specifico della Bce.

E così si nota che gli asset “interest-earning” incidono per ben il 92% sugli asset totali di Mps, per l’83% sugli asset di UniCredit, per il 79% su quelli di Intesa SanPaolo, per l’85% sugli asset totali di Banco BPM e per l’83% sugli asset totali di Bper.

Dall’analisi emerge dunque che Mps, almeno per quanto concerne questo aspetto, e a dispetto di tutte le incognite sul suo futuro, è la prima della classe tra le principali banche italiane, in termini di vantaggi legati ai rialzi dei tassi firmati dalla Bce. Rialzi dei tassi destinati tra l’altro a continuare. Proprio domani, a seguito dell’annuncio della Fed sui tassi atteso per la giornata di oggi, mercoledì 14 dicembre, arriverà il verdetto della Bce.

Un report sulle banche italiane, quello di DBRS Morningstar, dai toni totalmente diversi rispetto a quello recente dell’altra agenzia di rating, S&P Global, che ha definito invece gli istituti di credito del made in Italy tra quelli che fanno più paura.

Di certo, non depone a favore del settore l’esposizione verso il debito pubblico-BTP , annosa spina nel fianco dell’Italia. Tant’è che quando si parla delle condizioni di salute del settore bancario italiano si cita spesso la questione dell’abbraccio mortale-doom loop.

Non sono mancate negli ultimi giorni altre previsioni preoccupanti sulle conseguenze che sulle banche avrebbe l’arrivo di una possibile tempesta. Qualcuno, guardando allo spread BTP-Bund, ai BTP e alle banche italiane ha parlato letteralmente di quiete prima della tempesta.

Detto questo, l’effetto DBRS Morningstar si è visto subito sui titoli del comparto, con Banco BPM schizzata di oltre +4%, Mps la migliore tra le Big Banks Piazza Affari con un rally del 6%; più sottotono Bper (+0,46%), mentre UniCredit e Intesa sono salite di oltre l’1%.