Bce: credito si inceppa. E crolla domanda mutui

Rialzo tassi Bce: l’effetto su credito banche e domande prestiti famiglie e imprese

La domanda di mutui da parte delle famiglie dell’area euro ha registrato nel primo trimestre dell’anno il tonfo più forte degli ultimi 20 anni, sulla scia delle condizioni più rigide imposte dalle banche nell’erogazione del credito, e in un contesto in cui si paventa sempre di più il credit crunch. E’ quanto emerge dal Bollettino della Bce, reso noto nella giornata di oggi.

La Bce, che ha alzato i tassi dell’Eurozona l’ultima volta il 4 maggio scorso e che, stando a quanto ha detto la stessa presidente Christine Lagarde, è ancora lontana dal mettere la parola punto al suo ciclo di strette monetarie lanciato per sfiammare la crescita dell’inflazione, lo scrive nero su bianco.

Con i costi di finanziamento scattati al rialzo sulla scia dei continui aumenti dei tassi, in un contesto in cui le banche diventano meno generose nella concessione del credito, la domanda dei prestiti da parte di famiglie e imprese ha registrato un forte calo nei primi tre mesi del 2023.

Così si legge nel Bollettino economico:

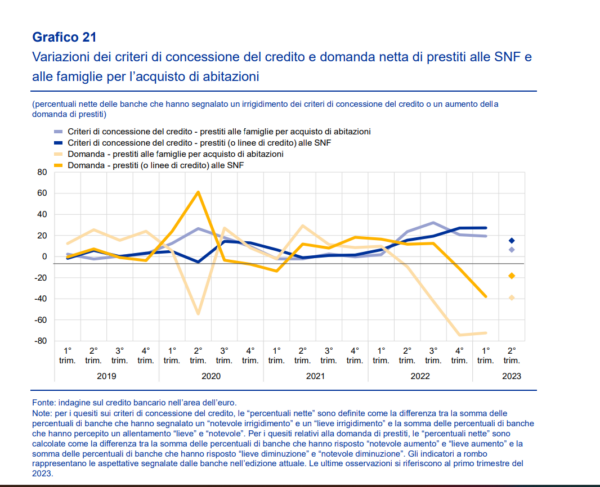

“Le banche hanno segnalato un forte calo della domanda di prestiti da parte di imprese e famiglie nel primo trimestre del 2023. Il calo della domanda di prestiti da parte delle imprese è stato il più marcato dalla crisi finanziaria mondiale, mentre la contrazione della domanda di prestiti da parte delle famiglie è stata la più elevata dall’avvio dell’indagine nel 2003” (ovvero, degli ultimi 20 anni).

Tassi sempre più su. Tonfo domanda prestiti famiglie e imprese

Il fenomeno del crollo della domanda di mutui da parte delle famiglie è stato molto più accentuato rispetto a quanto era stato previsto dalle stesse banche:

“La flessione della domanda di prestiti da parte di imprese e famiglie è stata superiore alle aspettative espresse dagli intermediari nel trimestre precedente”. E “le banche hanno segnalato che il livello generale dei tassi di interesse (più alti) è stato il principale fattore alla base della ridotta domanda di prestiti, in un contesto di inasprimento della politica monetaria”.

Tradotto: le famiglie e le imprese (nel caso delle imprese, sulla flessione della domanda di credito, ha inciso anche il calo del fabbisogno finanziario per gli investimenti fissi) hanno ridotto la richiesta di credito per non essere costrette a pagare le rate sui mutui e i costi di finanziamento più elevati.

Nello specifico, “la contrazione della domanda di mutui per l’acquisto di abitazioni si è confermata significativa ed è stata principalmente trainata dall’aumento dei tassi di interesse, dall’indebolimento delle prospettive del mercato degli immobili residenziali e dal basso clima di fiducia dei consumatori”.

Cosa accadrà ora?

Le banche hanno reso noto di stimare per il secondo trimestre del 2023 “un’ulteriore, ma più contenuta,

flessione (netta) della domanda di prestiti da parte di imprese e famiglie”.

Dunque, la buona notizia è che la flessione della domanda di prestiti sarà meno significativa rispetto a quella del primo trimestre. La cattiva notizia, tuttavia, è che, con i tassi a questi livelli che hanno fatto scattare al rialzo le rate sui mutui, le famiglie continueranno a pensarci due volte prima di bussare alla porta delle banche.

In generale, ricorda la Bce nel suo bollettino, “in base all’indagine sul credito bancario nell’area dell’euro di aprile 2023, nel primo trimestre dell’anno i criteri per la concessione dei prestiti alle imprese e alle famiglie per l’acquisto di abitazioni hanno evidenziato un ulteriore significativo inasprimento, segnalando un perdurante indebolimento della dinamica del credito (cfr. il grafico 21)”.

Questo inasprimento è stato provocato anche da alcune questioni che riguardano le banche nello specifico, e che si riconducono anch’esse alle strette monetarie lanciate dall’Eurotower.

Banche e credito. Cosa succede con nuove decisioni Bce

Sono stati gli stessi istituti di credito ad affermare (stando a quanto si legge nel bollettino) che “si attendono che le misure non convenzionali di politica monetaria della Bce contribuiranno all’indebolimento della dinamica del credito, a causa degli effetti sulle posizioni di finanziamento e di liquidità delle banche”.

Di fatto, “l’accesso delle banche alla provvista al dettaglio e all’ingrosso si è deteriorato nel primo trimestre del 2023, riflettendo probabilmente le turbolenze sui mercati osservate a marzo 2023 e annullando il miglioramento di tale accesso alla fine dello scorso anno”.

Oltre ai rialzi continui dei tassi hanno inciso anche la fine del Quantitative easing e dunque l’inizio, già avviato, del Quantitative Tightening e il “graduale ritiro dell’OMRLT-III“ (queste ultime operazioni mirate di rifinanziamento a più lungo termine).

Questi due ultimi fattori, in particolare, “hanno avuto un impatto negativo sulle loro condizioni di finanziamento sul mercato e sulle loro posizioni di liquidità negli ultimi sei mesi”.

Ci troviamo di conseguenza in una situazione in cui, prosegue il bollettino dell’Eurotowerm “oltre agli effetti dei tassi di riferimento più elevati e dell’accresciuta avversione al rischio, i rimborsi dei fondi presi in prestito nell’ambito delle OMRLT-III stanno contribuendo a ridurre i volumi dei prestiti erogati, in presenza di un ulteriore inasprimento dei criteri per la concessione del credito”.

Certo le banche hanno ammesso di aver beneficiato in modo significativo dell’impatto positivo che la carrellata di rialzi dei tassi ha avuto sulla loro redditività, in particolare sui loro margini di interesse netti (NII).

La prova del nove, a tal proposito, arriva dalle stesse trimestrali che sono state comunicate giorni fa dalle banche italiane: a partire da UniCredit – con la banca gestita da Andrea Orcel che ha annunciato una maxi pioggia di utili e di dividendi – e andando a vedere anche i conti di Big del calibro di Intesa SanPaolo e Banco BPM (in questo caso occhio al raddoppio dei dividendi, è emerso in modo incontrovertibile l’effetto positivo delle strette monetarie sugli NII degli istituti).

Tuttavia, le stesse banche hanno ammesso anche che “l’impatto sulla loro redditività attraverso il canale

degli altri ricavi è stato negativo”.

E non solo, visto che, si legge ancora nel rapporto della Bce, “gli intermediari hanno inoltre riferito un effetto

frenante sulla redditività per via dei superiori accantonamenti e delle maggiori svalutazioni, che potrebbero riflettere un più elevato rischio di credito giacché l’inasprimento della politica monetaria deprime l’attività economica e aumenta gli oneri per interessi dei prenditori”.

Qui si innesta il problema degli NPL, crediti deteriorati e sofferenze, che era rientrato negli ultimi anni, ma che ora rischia di diventare preoccupante in quanto il rallentamento dell’economia inevitabilmente renderà più difficile per le famiglie e le imprese rimborsare il credito ricevuto dalle banche.

Un quadro, quello della Bce, che mette in evidenza l’amaro calice che l’Eurotower è costretta a bere ancora, nella sua lotta, da molti considerata inefficiente e pericolosa, volta a riportare la crescita dell’inflazione dell’Eurozona al target del 2%.

Tutto questo mentre la stessa Banca centrale europea, considerata responsabile delle condizioni macroeconomiche del blocco, si prepara a diventare più severa nei confronti delle banche.

Da Bce stretta su coefficienti liquidità delle banche?

pubblicato qualche ora riporta infatti alcune indiscrezioni, secondo le quali, nel corso della revisione annuale che ogni anno lancia per valutare i rischi degli istituti di credito, la Vigilanza bancaria presterà maggiore attenzione alla gestione delle riserve di liquidità da parte delle banche.

Il rischio è che la Bce chieda alle banche di accumulare maggiori riserve, rivedendo al rialzo, per esempio, il parametro LCR (liquidity coverage ratio), come riferito da alcune fonti anonime vicine al dossier.

Già alla fine del 2021 la Bce aveva invitato le banche a concentrarsi in misura maggiore sugli indicatori di liquidità, visto che già da allora la piaga dell’inflazione faceva prevedere un aumento dei costi della raccolta.

La crisi delle banche scatenata negli Stati Uniti prima dal crac della banca californiana delle start up SVB-Silicon Valley Bank, poi da Signature Bank , poi in Europa con il caso Credit Suisse (e dei suoi bond), e ancora una volta in Usa con il fallimento di First Republic , ha portato la Bce a pretendere risposte più precise dalle banche.

L’obiettivo di Francoforte è capire fino a che punto esiste in Eurozona il rischio di una fuga dei depositi, e fino a che punto il sistema stesso sia dotato degli strumenti giusti per affrontare una eventuale crisi.

Bce più severa dunque con le banche. Banche più severe con i clienti per paura degli NPL. E, di conseguenza, clienti che gettano la spugna, che rimandano magari l’acquisto di una casa o di una macchina per non pagare rate e costi di finanziamento troppo alti. E così, con il credito che si inceppa, ovviamente la conseguenza naturale è che la stessa economia finisca per incepparsi.