Banche (quasi) libere dal giogo Bce su dividendi, Intesa SanPaolo pronta a stupire. Le stime delle cedole più generose del Ftse Mib

Anno 2021: fine della dieta dei dividendi-operazioni di buyback che gli azionisti delle banche dell’Eurozona sono stati costretti ad accettare, con la raccomandazione-diktat della Supervisione bancaria della Bce. In realtà è necessario aspettare ancora un bel po’, visto che le restrizioni sulle cedole dureranno fino a settembre di quest’anno. Ma nei giorni scorsi ci si è resi già conto che Intesa SanPaolo è pronta a promettere un’abbuffata di dividendi, complice la forza dimostrata dal suo bilancio.

Certo, in generale gli stakeholders delle banche non rimarranno a digiuno come nel periodo compreso tra i mesi di marzo e dicembre del 2020: in quel lasso di tempo i soci delle banche non hanno potuto vedere neanche l’ombra dei dividendi, visto che la Bce aveva deciso che la priorità, per gli istituti di credito, era quella di erogare finanziamenti alle famiglie e alle imprese piegate dagli effetti della pandemia del coronavirus, piuttosto che soddisfare i propri azionisti.

Il divieto totale – ampiamente criticato da alcuni grandi nomi dell’alta finanza, che peraltro ha penalizzato in modo molto duro il trend dei titoli bancari in Borsa – è stato poi tolto alla fine di dicembre, anche se non del tutto.

Pesanti limitazioni rimarranno in essere fino a settembre di quest’anno:, oltre al credit crunch, la Bce teme infatti anche un vero e proprio tsunami di NPL-crediti deteriorati.

Cosa attenderci dunque da questo 2021?

Cosa attenderci dunque da questo 2021?

L’inserto Affari & Finanza di Repubblica riportale stime sull’erogazione dei dividendi delle banche (ma non solo) stilate da Alberto Villa di Intermonte.

L’outlook è positivo:

“Intermonte ritiene che le banche distribuiranno intanto la quota che rispetta i vincoli, con 0,097 euro Credem, 0,164 UniCredit, 0,030 Banco BPM, mentre Bper ha annunciato una cedola di 0,040 euro e Intesa SanPaolo di 0,0357, antipasto di un piatto più ricco che potrebbe arrivare entro l’anno, con il numero uno Carlo Messina che sta pensando di distribuire un’altra quota di utili 2020 e un acconto del 2021″.

“L’annuncio di Intesa – riporta l’inserto – sembra dire che le banche più solide sono determinate a distribuire dividendi più generosi rispetto ai limiti fissati per ora. Nel complesso però molto dipenderà da quale sarà l’esito degli stress test e dalle attese di impatto sui bilanci dei crediti deteriorati. E resta prematuro attendersi che qualcuna possa recuperare quanto non pagato l’anno scorso”.

Barclays: Intesa SanPaolo is ‘ready for dividend delivery’

Rimanendo in tema di Intesa SanPaolo, Barclays dedica una nota a quello che è uno dei suoi titoli preferiti tra tutte le banche europee, sottolineando che la banca sulla cui azione ha un rating “overweight” con target price a 2,40 euro, è “ready for dividend delivery”, ovvero è pronta per la distribuzione dei dividendi.

LEGGI ANCHE

Nel medio termine, spiegano dalla banca britannica, “la possibile rimozione del divieto di erogare i dividendi rappresenterà l’elemento catalizzatore più importante”. Guardando invece “più in là, la trasformazione dei depositi in asset da gestire AUM, la crescita delle commissioni e il controllo dei costi saranno fattori a sostegno” della banca.

“I risultati del quarto trimestre – si legge nella nota di Barclays – indicano il solido rafforzamento del bilancio”: in particolare il CET 1 ratio è risultato migliore delle nostre stime, a fronte di un ratio NPL più basso (di quanto preventivato dagli analisti, quindi migliore anch’esso), al 4,4%”. Ancora, “la guidance per il 2021 è in linea con le nostre stime”, come dimostrano, tra le altre cose, “gli utili netti superiori a 3,5 miliardi di euro stimati, il costo del rischio inferiore di 70 punti base, il margine netto di interesse che riflette lo smobilizzo degli NPL, l’evoluzione della componente commerciale, il fatto che le commissioni beneficeranno della trasformazione dei depositi in AuM”.

Barclays ha menzionato anche “il dividend payout atteso al 70%, il CET1 ratio che dovrebbe aumentare di 50 punti base circa grazie alle filiali vendute a Bper, essere colpito per 35 punti base del modello di revisione RWA, in particolar modo compensato dal mix di prestiti e dall’ottimizzazione e, possibilmente, dagli effetti dei pagamenti del dividendo per azione del 2020-2021″.

Barclays ha motivato la fiducia sui dividendi di Intesa SanPaolo più volte: la conference call con cui sono stati commentati i risultati di bilancio della banca, ha spiegato nella sua nota, “supportano il nostro investment case su Intesa SanPaolo, per tre ragioni. 1) Crediamo che la qualità degli asset del quarto trimestre renda Intesa SanPaolo più forte, anche alla luce degli stress test (considerando che sarà preso come riferimento il bilancio al dicembre del 2020), e questo fattore sostiene la credibilità sul fronte dei dividendi. 2) L’outlook sulle commissioni è potente, vista l’abilità provata di Intesa SanPaolo di realizzare la trasformazione dei depositi in AUM e considerando anche l’aumento su base annua di 44 miliardi di euro di depositi 3) il trend dei costi potrebbe essere migliore di quello delle banche rivali, grazie al fatto che gli oneri di integrazione (con Ubi Banca) e le relative uscite sono stati già contabilizzati”.

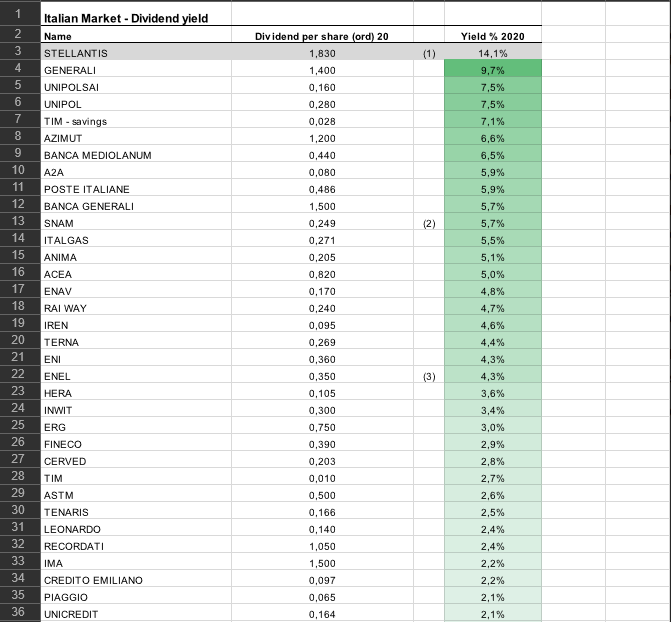

Guardando più in generale alle cedole di Piazza Affari, non solo delle banche, l’articolo di Affari & Finanza parla di un ammontare di dividendi, quest’anno, di 2,1 miliardi in più, !rispetto al volume del 2020, precipitato a 13,8 miliardi di euro, 6,7 miliardi in meno del 2019. Quest’anno potrebbe riprendersi parte di quanto perso per effetto della pandemia, tornando a sfiorare i 15,9 miliardi di euro”-