Intesa SanPaolo The Best, ma Mediobanca, BPM e Bper non scherzano. Il deal M&A del 2021 con shock zero NPL

“Avviamo la copertura delle banche italiane con un giudizio positivo. Intesa SanPaolo è uno dei nostri titoli preferiti tra le banche dell’Unione europea”.

Così inizia il report firmato dagli analisti di Barclays, dedicato alle Italian Banks.

Così inizia il report firmato dagli analisti di Barclays, dedicato alle Italian Banks.

La banca guidata da Carlo Messina continua a piacere, in generale, alla comunità degli analisti, che guarda con ottimismo anche ad altri titoli di istituti di credito italiani: in tutto sette.

“Nel complesso, abbiamo un giudizio positivo sul settore, grazie alla nostra analisi su due temi: la qualità degli asset e l’M&A“, ovvero l’annosa questione degli NPL-crediti deteriorati e la prospettiva di un risiko bancario, di cui di fatto si parla da diversi mesi in Italia, dopo che Intesa SanPaolo ha inglobato Ubi Banca.

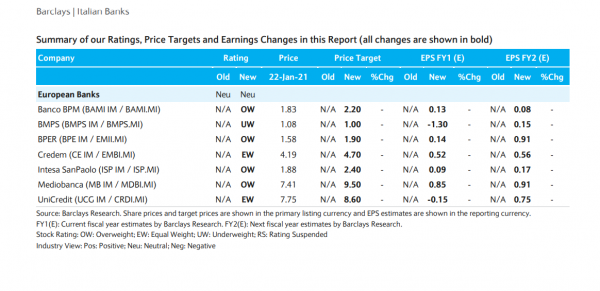

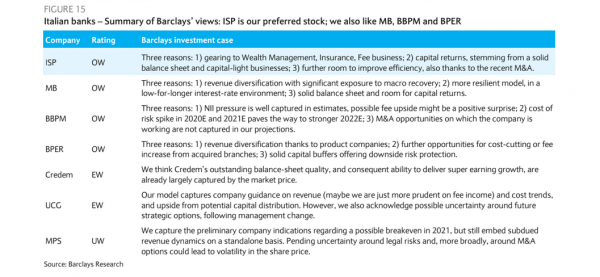

“Considerate le incertezze macroeconomiche e di natura politica, le banche caratterizzate da un ROTE più alto (dunque da una diversificazione del fatturato, da un maggiore spazio per tagliare ulteriormente i costi, e da una migliore qualità degli asset) e da cuscinetti di capitali più alti potrebbero sovraperformare. Per questa ragione Intesa SanPaolo (rating Overweight, target price di 2,4 euro con un potenziale di rialzo pari a +27%) è uno dei nostri titoli bancari europei preferiti. Abbiamo anche rating overweight su Mediobanca, Banco BPM e Bper“.

Le sette banche su cui Barclays ha avviato una copertura sono:Intesa SanPaolo, Mediobanca, Banco BPM, Bper (tutte overweight); Credem e UniCredit, entrambe con rating equal weight sui titoli; Mps, a cui invece viene assegnata una valutazione underweight.

Barclays continua sottolineando che, a suo avviso, “visto il contesto di tassi bassi in modo persistente e il predominio (nel settore bancario made in Italy) delle attività di business retail rispetto a quelle di investment banking, la redditività delle banche italiane potrebbe rimanere contenuta. Tuttavia,. considerando le valutazioni attuali (0,5 volte il P/TE), la prospettiva di dividendi da distribuire agli azionisti in alcuni casi (con tanto di attenti alle restrizioni della Bce), e i potenziali miglioramenti di efficienza con operazioni di M&A (dunque di fusioni e acquisizioni) nel caso di altri, ci aspettiamo che le banche italiane performino bene rispetto alle loro controparti europee”.

Barclays continua sottolineando che, a suo avviso, “visto il contesto di tassi bassi in modo persistente e il predominio (nel settore bancario made in Italy) delle attività di business retail rispetto a quelle di investment banking, la redditività delle banche italiane potrebbe rimanere contenuta. Tuttavia,. considerando le valutazioni attuali (0,5 volte il P/TE), la prospettiva di dividendi da distribuire agli azionisti in alcuni casi (con tanto di attenti alle restrizioni della Bce), e i potenziali miglioramenti di efficienza con operazioni di M&A (dunque di fusioni e acquisizioni) nel caso di altri, ci aspettiamo che le banche italiane performino bene rispetto alle loro controparti europee”.

Non per niente gli analisti prevedono in tutti i casi esaminati un eps relativo all’anno 2022 superiore alle stime del consensus.

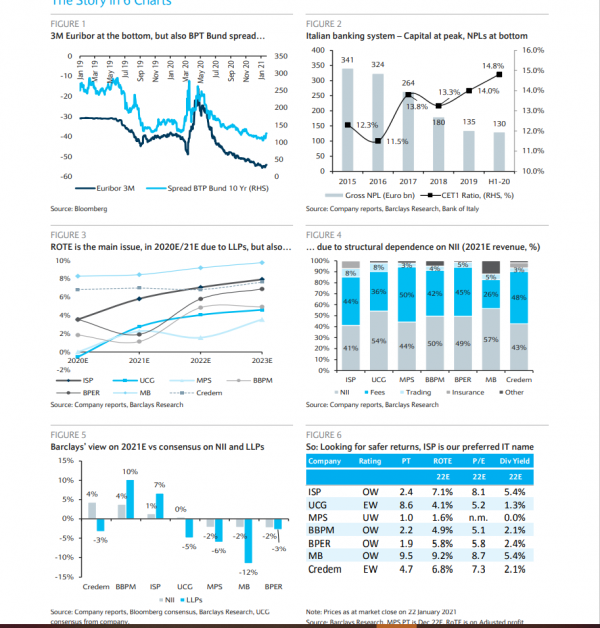

Certo, i risultati P&L – (ovvero i risultati sul fatturato, i costi e le spese) relativi al quarto trimestre del 2020 saranno colpiti in modo pesante dagli LLP (Loan Loss Provision), ovvero dagli accantonamenti che dovranno essere effettuati per far fronte alle perdite sui crediti. (e qui torniamo alla questione degli NPL, che atterisce la stessa Supervisione bancaria della Bce).

Tuttavia, a dispetto del terrore per la mole dei crediti deteriorati che potrebbero affossare, secondo alcuni, proprio le banche italiane, gli analisti del colosso bancario britannico scrivono che, riguardo alla qualità degli asset, esiste “un rischio limitato di sorprese negative in modo significativo”.

Tuttavia, a dispetto del terrore per la mole dei crediti deteriorati che potrebbero affossare, secondo alcuni, proprio le banche italiane, gli analisti del colosso bancario britannico scrivono che, riguardo alla qualità degli asset, esiste “un rischio limitato di sorprese negative in modo significativo”.

Ovvero?

Nel guardare “al flusso storico degli NPL (non performing loans-crediti deteriorati) delle banche, nel periodo compreso tra il 2009 al 2019″, Barclays sottolinea che “il passato potrebbe non confermarsi un indicatore affidabile di un possibile deterioramento della qualità degli asset: questo, sia per alcuni aspetti specifici della crisi scatenata dal Covid-19, che per il fatto che le banche versavano comunque in condizioni di salute migliori prima che la pandemia iniziasse“.

Analizzando in ogni caso diversi fattori per comprendere “la possibile formazione degli NPL e il conseguente impatto sugli accantonamenti, e comparando gli scenari di base con quanto è già incorporato nelle guidance e negli outlook delle banche per il periodo compreso tra il 2020 e il 2021, gli analisti concludono che “le guidance e le stime riflettono già uno scenario difficile, vicino al deterioramento massimo sofferto in passato”.

Di conseguenza, “sorprese negative in modo significativo” vengono considerate “improbabili”.

C’è poi il fermento delle operazioni di M&A, segnalato dalle stesse notizie e indiscrezioni che appaiono sulla stampa italiana.

“Diversi articoli suggeriscono che, nel 2021, in Italia potrebbero manifestarsi alcune fusioni tra le banche – si legge nel report targato Barclays- Noi guardiamo in modo costruttivo a operazioni di M&A domestiche per quattro ragioni

- (Una fusione) potrebbe affrontare il problema di vecchia data della redditività.

- I potenziali accordi arriverebbero dopo un periodo di deleveranging.

- Le autorità di regolamentazione sono favorevoli (guardando al risiko bancario)

- gli accordi del 2021 dovrebbero beneficiare della norma sulle DTA stabilita dal governo (e inserita nella legge di bilancio). Non per niente, aggiungiamo noi, di questa dote fiscale si è parlato diverse volte come a una sorta di regalo di Stato per promuovere le nozze tra Mps e UniCredit.

Tornando al caso specifico di Intesa SanPaolo, Barclays fa riferimento, nello spiegare la sua fiducia nel titolo della banca, al fatto che l’istituto beneficerebbe di una possibile ripresa economica dell’Italia e, anche, al fatto che potrebbe rivelarsi più resiliente in uno scenario più difficile, grazie alla diversificazione sul fatturato (viene ricordato come il 51% del fatturato del 2021 della banca dovrebbe provenire dalle commissioni e dai ricavi legati alle attività assicurative); alle opportunità di tagli ai costi derivanti dall’integrazione con Ubi Banca (si prevede un calo dei costi nel 2022 del 3% su base annua, rispetto a una flessione dell’1%, in media, per il settore) e da consistenti cuscinetti di capitali.

M&A Anno 2021: Scenari BPM-Bper e UniCredit-Mps

Sulle operazioni di M&A di cui hanno parlato molto i giornali italiani, gli analisti fanno riferimento alle ipotesi più gettonate, studiandole.

Una è la fusione tra Banco BPM e Bper; l’altra è il matrimonio tra UniCredit e Mps:

Banco BPM-Bper: “Considerando il possibile controllo sui costi ma anche un qualche attrito tra i fatturati, crediamo che l’accretion sull’eps potrebbe oscillare tra l’8% e il 13%. Ulteriori vantaggi significativi potrebbero essere raggiunti con le sinergie sul fatturato”. Di fatto, “l’inclusione dei prodotti di Bper nella rete di Banco BPM potrebbe rafforzare la produttività dell’entità risultante dalla fusione, compensando quel possibile attrito sul fronte del fatturato che potrebbe crearsi con la sovrapposizione di business simili. Fattore importante, se un accordo dovesse realizzarsi nel 2021, la disposizione sulle DTA stabilita dal governo italiano consentirebbe ai cuscinetti di capitale di garantire migliori sinergie).

UniCredit-Mps: “Un accordo funzionerebbe – afferma Barclays nella nota – ma comporterebbe rischi legali per Mps (senza considerare neanche ulteriori problemi che andrebbero a intaccare la qualità degli asset), rendendo qualsiasi accordo sfidante in assenza di un sostegno governativo”. Insomma, il Mef dovrebbe continuare a tendere la sua mano

Su UniCredit, che nelle ultime ore ha assistito a un forte rialzo del titolo grazie alle schiarite su chi sarà il suo nuovo ceo nell’era post Jean-Pierre Mustier, Barclays è meno ottimista che nel caso di altre banche, Intesa SanPaolo in primis.

Il motivo? Nell’assegnare un rating equal-weight, gli analisti fanno riferimento a quanto emerso dalle loro analisi:

“Il nostro modello prende in considerazione la guidance della società sul fatturato (forse siamo semplicemente più prudenti per quanto riguarda le entrate rappresentate dalle commissioni) e il trend dei costi, così come anche il margine di crescita relativo a una potenziale distribuzione (di dividendi) agli azionisti”. Il punto è la “possibile incertezza sulle opzioni strategiche future, a seguito del cambiamento nei vertici”. Una incertezza che sembra palesarsi subito, tra l’altro, a sentire il nome di Andrea Orcel (ormai vicino a essere designato nuovo amministratore delegato), se si considera che sta già scendendo l’opzione delle nozze con Mps, mentre sta prendendo più piede l’ipotesi di una fusione con Banco BPM.