Tori sui BTP con vaccino, Bce e buyback Tesoro. Verso spread sotto 100: ecco l’idea di trading che premia l’Italia

I tori sono tornati e torneranno ancora sui BTP. Lo scrivono gli analisti di Morgan Stanley, motivando il loro ottimismo con lo smorzarsi di diversi rischi – come quelli legati alle elezioni presidenziali Usa ma anche agli annunci delle agenzie di rating sul debito pubblico italiano – e con l’attività del Tesoro che, grazie alle operazioni di concambio e buyback sui BTP, hanno smorzato le aspettative sulle emissioni previste per il 2021.

“BTPs: Concambios and buybacks reducing 2021 gross issuance expectations”: questo il titolo della sezione dedicata alla carta italiana del report di Morgan Stanley, intitolato “Winter Brings Risks and Rewards”, ovvero “L’inverno porta rischi e premi”.

Un report lungo, in cui gli analisti del colosso bancario americano snocciolano consigli agli investitori su cosa fare con i diversi asset finanziari globali.

In generale, i rischi invernali vengono identificati, nel breve termine, nella possibilità di nuovi lockdown dovuti alla pandemia del coronavirus. I premi di breve termine sono identificati invece nella possibilità che i vaccini su cui diverse case farmaceutiche stanno lavorando vengano approvati.

In generale, “le banche centrali rimarranno dovish a causa di questi rischi”. Tra i consigli principali si legge: “Siate ribassisti sul dollaro e long sulle valute emergenti”

BTP, Morgan Stanley spiega la view bullish: c’entrano vaccino e Bce

Tornando ai BTP, Morgan Stanley fa notare che “gli spread continuano a restringersi” e che “la caccia ai rendimenti è sembrata intensificarsi nella periferia (dell’Eurozona), a seguito dell’annuncio del vaccino anti Covid (da parte di Pfizer, che la scorsa settimana ha provocato una vera e propria sbornia sui mercati) e dei commenti rilasciati dalla presidente della Bce Christine Lagarde, che ha assicurato che la banca centrale continuerà ad andare avanti nel piano teso a ricalibrare gli strumenti che ha a disposizione, nonostante la notizia sul vaccino”.

“In poche parole – si legge nel report – BTP bulls are back: per l’appunto, i tori sui BTP sono tornati”.

Gli strategist spiegano che molti dei fattori che li avevano portare a suggerire, nella nota dello scorso 18 ottobre del 2020, di uscire dalle posizioni lunghe accumulate sui BTP a 10 anni sono praticamente rientrati.

“Quando inizialmente abbiamo suggerito agli investitori di uscire tatticamente dalle posizioni long sui BTPs/10y Bund, dopo che lo spread aveva centrato il nostro target, era perchè prevedevamo che gli operatori di mercato guardassero alla possibilità di avviare un processo di de-risking, in vista dell’arrivo imminente di eventi come: le revisioni di diverse agenzie di rating (sul debito italiano), le elezioni presidenziali Usa, la riunione della Bce di ottobre (che ha spalancato la porta per l’azione di dicembre) e l’aumento dei nuovi casi di Covid”.

Tutti questi elementi avrebbero potuto “scatenare la paura sui mercati, riguardo all’offerta (di debito) associata a nuovi fasi di lockdown”.

“Tuttavia – continuano gli strategist di Morgan Stanley – le elezioni (Usa) sono passate, le revisioni delle agenzie di rating S&P e Moody’s anche (in particolare, Moody’s ha confermato il rating dell’Italia, con outlook stabile; S&P ha confermato il rating migliorando l’outlook da negativo a stabile, mentre Fitch si esprimerà a dicembre)”. Ancora, “i timori sul rischio di lockdown da Covid di breve termine si sono in qualche modo smorzati, sulla scia dell’annuncio del vaccino, la Bce ha segnalato la volontà e l’intenzione di ricalibrare la propria politica, lanciando politiche più accomodanti nella prossima riunione di dicembre, e il MEF è stato molto attivo con la combinazione di concambio/buyback sul debito che scade nel 2021, facendo scendere i costi di servizio del debito stesso. In altre parole, la maggior parte dei rischi percepiti è alle spalle, a parte quello che la Bce deluda nel meeting di dicembre, scegliendo di non essere aggressiva con un potenziamento del PEPP (QE pandemico) , visto che entrerà nel 2021 con un potere di acquisto netto legato ai programmi PEPP e APP, già a sua disposizione, di oltre 800 miliardi di euro”.

“Riteniamo che all’inizio del 2021 la Bce disporrà di un potere di acquisto netto vicino agli 840 miliardi di euro, attraverso i programmi PEPP e APP, prima di considerare un qualsiasi (ennesimo) incremento della potenza PEPP. Per l’Italia, ciò significa acquisti netti, nell’ambito dei programmi PEPP e APP (più l’aggiunta rappresentata dai reinvestimenti), per un valore di 100 miliardi, sulla base di aspettative conservative e considerando anche l’eventuale forte rispetto da parte della Bce alla regola del capital key.

“Riteniamo che all’inizio del 2021 la Bce disporrà di un potere di acquisto netto vicino agli 840 miliardi di euro, attraverso i programmi PEPP e APP, prima di considerare un qualsiasi (ennesimo) incremento della potenza PEPP. Per l’Italia, ciò significa acquisti netti, nell’ambito dei programmi PEPP e APP (più l’aggiunta rappresentata dai reinvestimenti), per un valore di 100 miliardi, sulla base di aspettative conservative e considerando anche l’eventuale forte rispetto da parte della Bce alla regola del capital key.

In ogni caso, nel parlare dell’assist che la Bce darà ai BTP, gli strategist ricordano quanto detto dalla presidente Lagarde, ovvero che “non c’è spazio per la compiacenza, nonostante la notizia sul vaccino” di Pfizer.

Morgan Stanley prevede anche una estensione delle agevolazioni delle operazioni di TLTRO.

I rischi sullo spread: ma Mef già intervenuto con scudo pro-BTP

“In questo momento -sottolinea il rapporto- i rischi più grandi che incombono su ulteriori restringimenti dello spread sono rappresentati dalla possibilità di uno sviluppo più lento delle attese del vaccino o da notizie non buone, nelle prossime settimane, riguardo alla sua sicurezza ; inoltre, c’è il rischio che a dicembre la Bce non potenzi il programma PEPP e/o che inserisca condizionalità che lascino pensare che l’intera potenza di fuoco potrebbe non essere utilizzata o, piuttosto, dovrebbe essere utilizzata non tanto ora, ma in caso di un terzo rischio di lockdown nazionale più profondo e più prolungato. In questo caso, i partecipanti al mercato potrebbero riconsiderare le attese sulle emissioni (di BTP) che l’Italia potrebbe lanciare nel 2021, anche se in tal senso le operazioni condotte dal Tesoro hanno di per sé ridotto le stime sulla necessità di attingere al mercato nel corso del prossimo anno”.

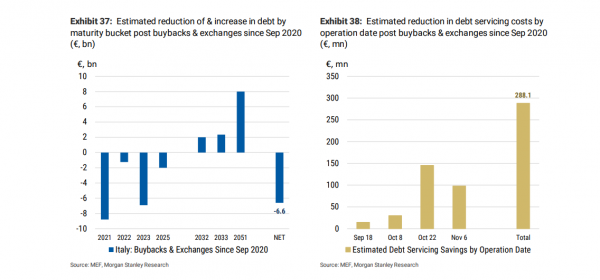

“Dal settembre del 2020, il Mef è stato piuttosto attivo sul mercati, lanciando almeno quattro diverse transazioni di concambio o di buyback diretti, grazie alla posizione di cash che continua a essere solida. Infatti, in base alle nostre stime, su base netta queste operazioni di buyback e concambio hanno esteso la scadenza di debiti per un ammontare superiore ai 12 miliardi di euro”.

Viene fatto notare, anche, che queste transazioni hanno ridotto i costi di servizio del debito di quasi 300 milioni di euro all’anno”.

Spread sotto 100 punti anche grazie a Ue. L’idea di trading pro-BTP

Gli analisti di Morgan Stanley sono ottimisti sullo spread che, a loro avviso, scenderà sotto la soglia di 100 punti base entro la metà del 2021 (considerando, si legge nel report, anche l’apporto dei fondi europei. E qui il riferimento è ai fondi del Recovery Fund-Next Generation EU).

Tra l’altro, “l’outlook è scontato dal mercato in qualche modo anche dai tassi dei BTP a due anni, che viaggiano ora a -42 punti base e dallo spread BTP-Bund a sette anni, che si è ridotto ai livelli minimi degli ultimi 2-3-anni. A tal proposito, “crediamo che ciò significhi che i partecpanti al mercato inizieranno a guardare a una qualche forma di dispersione, che permarrà nelle diverse relazioni che la curva italiana dei rendimenti ha riguardo ad altri mercati. Questo processo – viene puntualizzato – si è presentato all’inizio dell’anno con l’appiattimento della curva italiana sui bond a due-tre anni rispetto ad altri mercati sovrani.”

Tra le idee di trading, gli strategist di Morgan Stanley consigliano di mantenere una posizione long sui BTP/OAT (i titoli di stato francesi) a dieci anni e una short sui bond spagnoli a dieci anni.

Da segnalare che il report di Morgan Stanley è stato diffuso prima che arrivasse l’annuncio sull’altro vaccino, quello di Moderna (a cui efficacia supera il 94%) nella giornata di ieri.

Morgan Stanley segnala inoltre, a favore dell’Italia, che “se un vaccino globale aiuterà a rivitalizzare il settore del turismo andando verso l’estate (così come anche l’area euro e la crescita globale), allora ad accelerare potrebbero essere anche le entrate fiscali italiane, fattore che metterebbe l’Italia nella posizione di ridurre in modo significativo il proprio fabbisogno di emissioni nell’ultima metà del 2021″.