Titoli banche europee infettati dal COVID-19. Ma peggio sell off alle spalle? I nomi top di Credit Suisse

E se l’azionario europeo, in particolare i titoli delle banche europee, avessero già scontato il worst-case scenario, ovvero una pandemia da coronavirus COVID-19? Se lo chiedono gli strategist di Credit Suisse, in un report dal titolo “European Banks COVID-19: Pricing In a Pandemic” ovvero, tradotto: “Banche europee COVID-19: scontando la pandemia”.

Dal report emerge che, secondo gli strategist, è possibile che “il più del sell off sia avvenuto” e che dunque sia il caso di essere “small overweight sui titoli azionari”.

“Sebbene intravediamo rischi al ribasso sulle stime del Pil UE, il calo del 21% che il comparto (bancario) ha sofferto dall’inizio dell’anno sconta uno scenario simile a quello del calo del 27% del capitale CET1 delle banche Ue che venne rilevato negli stress test del 2018, così come una crescita cumulativa negativa del Pil, pari a -2,7% (insieme al ribasso dei mercati azionari e dei prezzi immobiliari del 30%) si confronta con lo scenario di pandemia dei nostri strategist, che mette in evidenza un calo del Pil Ue del 2%”.

Credit Suisse: le top pick in tempi di COVID-19. C’è UniCredit

Nel report di Credit Suisse si legge che “il calo dei prezzi delle azioni registrato da inizio anno è stato finora ben superiore ai downgrade sugli utili”. Il che praticamente segnala che la flessione dei titoli delle banche europee è stata decisamente più importante rispetto al quadro di redditività degli istituti paventato dagli analisti.

“UBS, Julius Baer, CASA, Hsbc e UniCredit sono tra i nostri top pick del 2020. I titoli meno preferiti sono Deutsche Bank, SG, Standard Chartered”.

I titoli delle banche europee sarebbero, dunque attraenti?

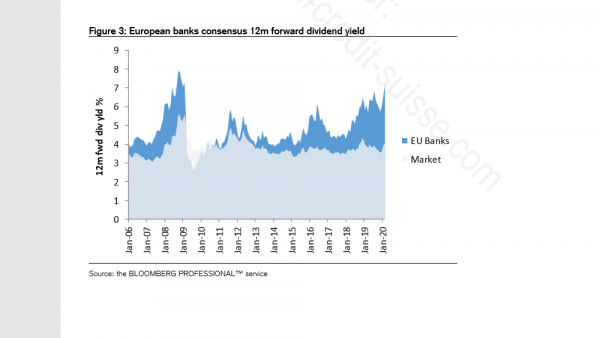

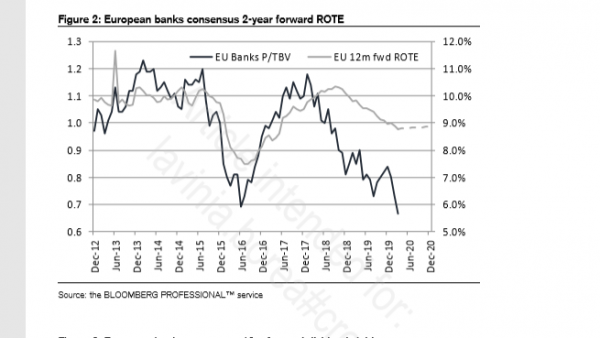

Credit Suisse scrive che, “adottando qualsiasi metodo di valutazione, le banche europee appaiono convenienti rispetto al loro trend storico. Il P/E forward a due anni stimato dal consensus di Bloomberg è pari, di fatto, a 7,7, rispetto ai 10,9 della media degli ultimi dieci anni, mentre il forward dividend yield eccede oggi il 7%, rispetto al 4% circa del mercato, segnalando una differenza più ampia rispetto a quella del 2008.

Credit Suisse individua comunque i principali rischi che minacciano la redditività delle banche europee, nei: 1) tassi di interesse più bassi; 2) un mercato più debole 3) costi del credito superiori. Anche se poi precisa di creedere “che gran parte (di questi rischi) sia scontata nei prezzi”.

Credit Suisse individua comunque i principali rischi che minacciano la redditività delle banche europee, nei: 1) tassi di interesse più bassi; 2) un mercato più debole 3) costi del credito superiori. Anche se poi precisa di creedere “che gran parte (di questi rischi) sia scontata nei prezzi”.

Riguardo all’impatto dei tassi di interesse più bassi sugli utili delle banche europee, viene rilevato che “i tagli dei tassi della Bce, che dovrebbero confermarsi inferiori a quelli della Federal Reserve, dovrebbero contribuire a limitare l’impatto sulle banche europee (nel caso specifico dell’Eurozona), anche se è opportuno precisare che le banche svizzere hanno una esposizione verso il dollaro più alta a causa del mix che caratterizza gli AUM (asset under management, asset gestiti). In media, per questo campione di banche a larga capitalizzazione, un cambiamento di 100 punti base che interessi la curva dei rendimenti ha un impatto del 4% circa sul fatturato. E le banche spagnole e quelle tedesche sono più esposte rispetto a quelle francesi o nel Benelux sia per la natura dei mercati che per le politiche di hedging”.

In ogni caso, l’effetto negativo dei tassi di interesse più bassi sul settore bancario dovrebbe essere compensato, secondo gli analisti di Credit Suisse, da alcune misure già varate dalla Bce per limitare gli effetti collaterali della sua politica di tassi negativi (come il tiering, che esenta una porzione delle riserve delle banche presso la Bce dall’applicazione dei tassi negativi). Tanto che alcune banche hanno comunicato che il tiering della Bce ha avuto un impatto positivo sul fatturato delle banche pari allo 0,50%”.

In vista della riunione della Bce di domani, gli economisti di Credit Suisse prevedono che un qualsiasi eventuale ulteriore taglio ai tassi verrebbe accompagnato da un aumento proprio del tiering.

Ma “la Bce potrebbe anche puntare a rendere più generoso il suo programma TLTRO. Il modo più semplice dovrebbe essere quello di estendere ancora la duration, magari da tre ai cinque anni”. In generale, si legge ancora nel report, “i nostri economisti non prevedono ancora un intervento più radicale, come quello di permettere alle banche di contrarre prestiti al di sotto del tasso sui depositi”, mentre “ci aspettiamo una qualche estensione del QE, che non includa però ancora l’acquisto di bond senior o privilegiati”.

Credit Suisse: più banche trasferiranno tassi negativi a clienti retail

Una pessima notizia per i correntisti è, invece, la seguente. “Seguendo l’esempio di ABN Amro stimiamo che ci saranno più banche europee che trasferiranno il costo dei tassi negativi ai risparmiatori retail. Per ragioni politiche, crediamo che le banche tuteleranno i conti correnti con somme inferiori ai 100.000 euro”. Sempre su ABN Amro, Credit Suisse spiega che la banca potrebbe beneficiare più di tanti altri istituti del trasferimento dei tassi negativi ai clienti retail, visto che il suo fatturato dipende molto più che in altri casi dal margine netto di interesse e, anche, perchè in media i suoi depositi sono più alti. Con la sua mossa – con cui ha intenzione di colpire i correntisti che abbiano depositato una somma superiore ai 2,5 milioni di euro – Abn Amro potrebbe vedere il suo margine netto di interesse salire su base annualizzata del 2% circa. Se poi decidesse di colpire anche i conti correnti con depositi inferiori alla soglia dei 100.000 euro, (l’istituto) potrebbe nel corso del tempo veder salire il margine netto di interesse di un altro 5%”.

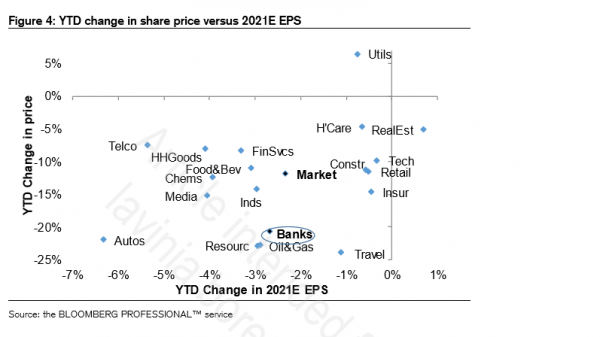

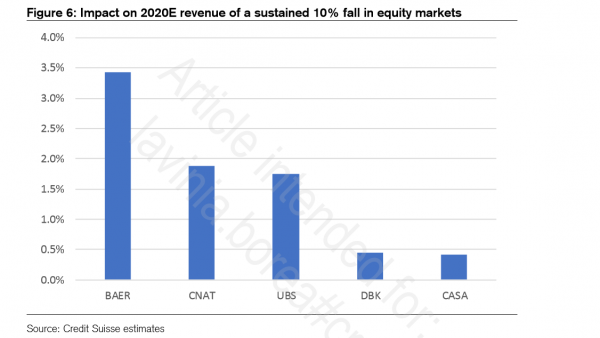

Sull’impatto che il trend dei mercati avrà sulle banche europee, il report segnala che i titoli più esposti alla variazione delle borse sono quelli delle banche svizzere Julius Baer e UBS, e banche caratterizzate da sussidiarie più grandi che operano nell’asset management, come Natixis, CASA e Deutsche Bank.

Credit Suisse presenta in un grafico le stime della sensibilità del fatturato delle banche a un calo sostenuto dell’azionario pari a -10%.

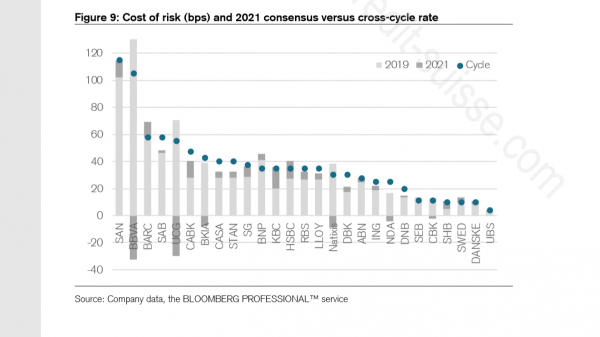

Infine, sull’impatto del costo del rischio sulle banche europee, Credit Suisse sottolinea che questo parametro si aggira sui livelli minimi di sempre, in media a 38 punti base nel 2019. Gli analisti prevedono che il costo sia destinato a salire in modo graduale dagli attuali livelli, con le stime sul 2021 lievemente superiori ai valori del 2019.

Detto questo, “nella maggior parte dei casi le stime degli analisti risultano inferiori rispetto a quanto le stesse banche indicano”.