Tempesta in arrivo su BTP e spread, Bce da sola non basta. Ben sei fattori di rischio (tra cui il MES) che potrebbero scatenarla

L’esito dell’asta Btp di ieri ha fatto tirare un sospiro di sollievo all’Italia e lo spread Btp-Bund se ne è giovato ritracciando con decisione. I test per saggiare la capacità dell’Italia di piazzare senza problemi l’enorme mole di titoli di Stato prevista nel 2020 saranno ancora molti e tra gli analisti non mancano i dubbi circa la futura capacità del Tesoro di farlo a costi moderati.

Nei giorni scorsi Desmond Lachman, docente presso l’American Enterprise Institute ed ex vice-direttore del dipartimento di Sviluppo e revisione del Fondo Monetario Internazionale, ha parlato del caso Italia paventando una crisi del debito sovrano italiano che potrebbe esplodere entro l’estate.

Bce da sola non basta, su spread calma solo apparente

Lo scudo protettivo della Bce che sta effettuando acquisti record di BTP in questi mesi potrebbe non essere sufficiente a calmierare lo spread, come in parte dimostra il fatto che nell’ultimo mese il differenziale di rendimento tra titoli di Stato italiani e tedeschi si sia mantenuto sui massimi di periodo.

“Sono tanti i fattori che possono spingere lo spread oltre i 300 punti base nonostante lo scudo protettivo della BCE”, afferma Filippo Diodovich, senior strategist di IG Italia, in un report intitolato ‘Spread: la quiete prima della tempesta?’

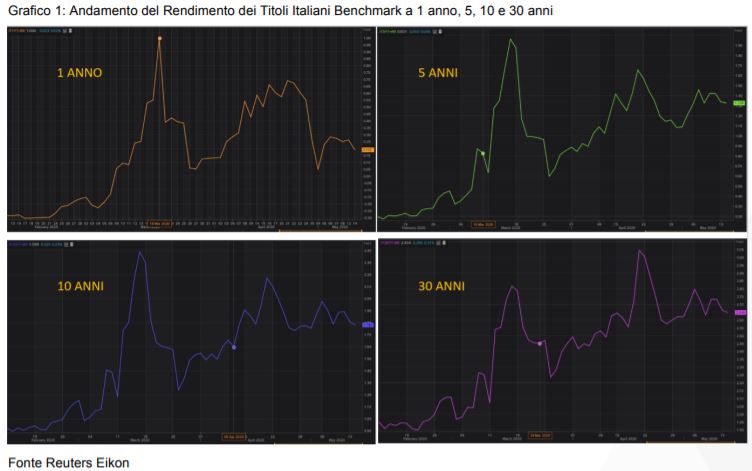

“Se analizziamo l’andamento dei rendimenti dei titoli benchmark per le scadenze a 1 anno, 5 anni, 10 anni e 30 anni, possiamo capire come l’allentamento delle tensioni è soprattutto rilevato sulle scadenze più a breve mentre su quello a medio/lungo termine i rendimenti rimangono su livelli molto elevati soprattutto se confrontati con altri Paesi europei”, argomenta Diodovich.

Comparando l’andamento dei rendimenti dei bond decennali italiani con Spagna, Portogallo e Grecia, si nota come la calma sull’obbligazionario sia solo apparente e soprattutto legata agli acquisti della Banca Centrale Europea. “Osservando i grafici dello spread Italia-Spagna, Italia-Portogallo e Italia-Grecia si può denotare le difficoltà del nostro Paese a raccogliere capitali rispetto ad altri membri dell’eurozona con economie simili (Spagna e Portogallo), con rapporti del debito/PIL piu’ alti (Grecia) e con analoghi impatti del Covid-19 (Spagna)”, asserisce l’esperto di IG che elenca ben sei fattori che possono mettere ancora più pressioni sullo spread italiano.

-

A) Il MES

L’elemento più discusso negli ultimi mesi, il MES, è anche il meno importante per le dinamiche dello spread. La view di IG è che i prestiti senior forniti dal MES potrebbero causare un aumento dei rendimenti dei titoli italiani con pari scadenza (10 anni) e quindi un possibile incremento tecnico dello spread. A livello di costi del debito l’impatto del MES dovrebbe comunque essere positivo. “Tuttavia i nostri dubbi sono concentrati su una gestione efficiente dei fondi a disposizione da parte del nostro Governo rispettando le condizionalità di destinazione”.

-

B) Le scelte della BCE

Nel bollettino mensile pubblicato oggi Il Consiglio direttivo dell’istituto di Francoforte ha affermato di essere preparato a incrementare l’entità del Piano PEPP e ad adeguarne la composizione, nella misura necessaria e finche’ le circostanze lo richiederanno. “Crediamo che la BCE, tenendo conto dei forti acquisti settimanali e della debole ripresa economica prevista per il prossimo trimestre – argomenta Diodovich – sarà costretta ad aumentare il proprio piano PEPP di un ammontare pari a 500-750 miliardi di euro. Riteniamo che la BCE in caso di peggioramento delle condizioni economiche possa già intervenire nel prossimo meeting di metà giugno. In caso contrario nel breve lo spread italiano si potrebbero ritrovare ben al sopra dei 300 punti base”.

-

C) Le scelte del Governo italiano e le incertezze della politica

Tra gli elementi che hanno contribuito ad alimentare l’ascesa dello spread c’è l’incertezza politica in Italia. Il Governo Conte dovrà essere efficiente nella gestione della Fase 2 per la riapertura delle attività economiche e nella amministrazione delle poche risorse a disposizione. “Sarebbe ovviamente auspicabile nei prossimi mesi evitare crisi di governo e forti scontri con l’opposizione”, sottolinea il report di IG.

-

D) Gli sviluppi dell’emergenza coronavirus

Una delle maggiori preoccupazioni non solo per l’Italia ma per l’intera economia globale è un possibile ritorno di una nuova ondata di contagi che potrebbe rievocare nuove misure di lockdown con conseguenze drammatiche sulle economie.

-

E) Le Agenzie di Rating

A detta di IG un elemento che dovrebbe preoccupa meno degli altri è il rischio legato alle agenzie di rating, anche se non si può escludere che in caso di peggioramento delle condizioni economiche una delle tre agenzie possa decidere di tagliare la valutazione del nostro debito a “junk”. Inoltre, grazie alle misure prese dalla BCE l’impatto sarà negativo ma limitato.

-

F) La Commissione Europea e il Recovery Fund

Ultimo punto ma sicuramente tra i piu’ importanti da affrontare è quello relativo al Recovery Fund. La BCE può difendere l’Eurozona per un periodo temporaneo, serve un intervento massiccio da parte dell’Unione Europea. Non solamente con MES, Sure e BEI ma con la creazione di un vero e proprio nuovo pilastro per l’Unione Europea, il Recovery o Reconstruction Fund. Pilastro che dovrà essere introdotto il prima possibile ben prima rispetto alle aspettative di mercato che lo vedono attivo nel 2021. Uno dei principali problemi che dovrà essere affrontato sarà il finanziamento del fondo. Al momento sembra ci sia una maggioranza di parlamentari europei pronta a rafforzare il budget europeo 2021-2027 (al momento all’incirca l’1% del GDP dei paesi membri) per utilizzarlo come garanzia per l’emissione di obbligazione europee (probabilmente bond perpetui) in modo da raccogliere almeno i mille miliardi promessi dalla presidente della Commissione Ursula Von der Leyen. “Tuttavia – rimarca Diodovich – crediamo che sia necessario andare oltre. Concordiamo infatti con la proposta del parlamentare ed economista spagnolo Luis Garicano che ha recentemente ufficializzato una possibile soluzione con l’introduzione di tasse europee (sul digitale, sulle emissioni di carbone, ecc..) in grado di dare alla Commissione Europea un potere fiscale autonomo in grado anche di evitare un ulteriore rafforzamento del bilancio europeo. La proposta per un piano d’emergenza del QFP (Quadro Finanziario Pluriennale) sarà discussa entro il 15 giugno 2020.

PEPP dovrà essere incrementato, forse già a giugno

In conclusione, per evitare una nuova fiammata dello spread verso i 300 punti base crediamo che sia necessario che la BCE mantenga il proprio impegno di difesa dell’Eurozona con un incremento del PEPP pari a 500-750 miliardi di euro e che la Commissione Europea assieme al Parlamento Europeo possa dare un’accelerazione nel processo di creazione del Recovery Fund con (I) il rafforzamento del budget europeo 2021-2027 in grado di garantire l’emissione di bond europei perpetui o (II) l’introduzione di un potere fiscale autonomo concesso alle istituzioni europee che assieme al budget europeo possano garantire l’emissione di “eurobond”.