Prima emissione Tesoro nel governo Draghi: boom ordini a record oltre 134 miliardi per nuovi BTP a 10 e 30 anni. Occhio agli spread

Nella prima emissione di BTP dell’era del governo Draghi, la domanda degli investitori è balzata a livelli record, a conferma dell’entusiasmo dei mercati per il nuovo esecutivo guidato dall’ex presidente della Bce. E a conferma, anche, dell’effetto del nome-garanzia Mario Draghi.

Stando quanto hanno riportato alcune fonti finanziarie all’agenzia di stampa Radiocor, il Tesoro guidato ora da Daniele Franco ha lanciato questa mattina l’emissione dual tranche del nuovo BTp decennale benchmark scadenza 01/08/2031 e del BTp a 30 anni indicizzato all’inflazione dell’area dell’euro scadenza 15/05/2051.

Le fonti hanno aggiunto che “la domanda complessiva per i due benchmark ha ampiamente superato in tarda mattinata i 130 miliardi di euro, concentrandosi per oltre 110 miliardi sul BTp decennale e per circa 24 sul BTp-i a 30 anni”.

I due BTP sono stati offerti, in base a quanto riporta anche Althea Spinozzi, strategist della divisione di reddito fisso di Saxo Bank, con uno spread di 4 punti base e di 22 punti base rispetto al precedente benchmark sulla stessa scadenza.

Il commento dello strategist di AllianceBernstein: “La domanda è rimata molto forte”

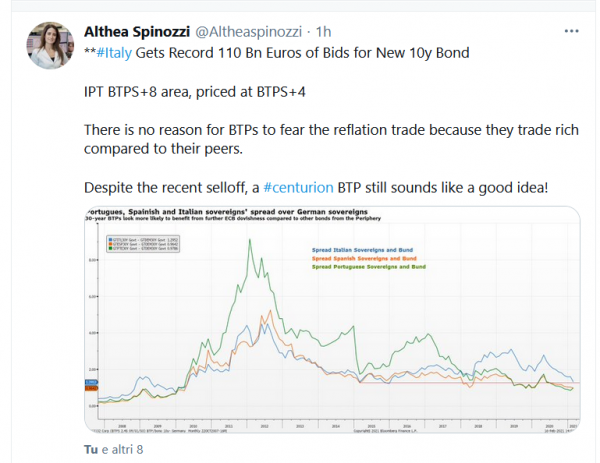

Di seguito il grafico con cui la strategist di Saxo Bank ribadisce che “i BTP a 30 anni sembrano quelli che hanno maggiori probabilità di beneficiare di un ulteriore atteggiamento dovish da parte della Bce (dovishness), rispetto ad altri titoli di stato della periferia”.

Mai, precisa Reuters riportando quanto dichiarato da una delle banche a cui è stato affidato il collocamento, una emissione sindacata di BTP aveva attirato ordini di un tale ammontare, che l’agenzia di stampa calcola in più di 134 miliardi di euro.

Mai, precisa Reuters riportando quanto dichiarato da una delle banche a cui è stato affidato il collocamento, una emissione sindacata di BTP aveva attirato ordini di un tale ammontare, che l’agenzia di stampa calcola in più di 134 miliardi di euro.

Per l’emissione, il Mef ieri ha affidato l’incarico a Citigroup, Deutsche Bank, Goldman Sachs, Monte dei Paschi di Siena Capital Services e Nomura.

Tornando allo spread relativo alla differenza tra lo yield di questi nuovi BTP e quelli delle precedenti emissioni, da segnalare che il Tesoro ha stabilito il rendimento del nuovo BTP a 10 anni a un valore superiore di 4 punti base il tasso del BTP esistente che scade nell’aprile del 2031, dimezzando l’indicazione iniziale di uno spread di 8 punti base.

I tassi del nuovo BTP trentennale indicizzato all’inflazione dell’area euro sono stati fissati, invece, a un valore superiore di 22 punti base rispetto ai rendimenti del BTP con scadenza nel settembre del 2041, e in calo rispetto alla guidance iniziale di 27 punti base.

Spinozzi di Saxo Bank commenta il successo dell’operazione scrivendo che “nonostante il recente sell off, l’emissione di un BTP a 100 anni (o anche bond Matusalemme) rimane una buona idea”.

Sul mercato secondario, lospread BTP-Bund rimane poco al di sopra della soglia di 90 punti base.

Sempre su Twitter il giornalista della Reuters esperto di mercati azionari e di mercati dei debiti Abhinav Ramnarayan @abhinavvr, si chiede e chiede:

“Non è interessante il fatto che il Tesoro abbia deciso una emissione sindacata per un BTP a 10 anni? Di solito la scelta viene fatta in relazione a bond con scadenze più lunghe. Non sarà perché il Mef è cauto e sta prendendo la minaccia della reflazione (vedi trend tassi Treasuries Usa) in modo serio?”

Focus sul recente commento di Althea Spinozzi, che ha caldeggiato l’ipotesi del lancio di un bond Matusalemme da parte dell’Italia, motivando l’opinione con il fatto che “la compressione dello spread di cui i titoli di stato italiani stanno beneficiando è una rara opportunità per il governo di emettere debito a basso costo con lunghe scadenze”.

Spinozzi di Saxo Bank ha aggiunto di ritenere che l’Italia trarrebbe un “vantaggio nel considerare la possibilità di emettere debiti con una maturity oltre i 50 anni.

Un BTP centenario potrebbe presentare un rendimento del 2,5%, che è la media dei tassi che sono stati offerti dai BTP a tre anni negli ultimi 20 anni”, ha precisato la strategist.

Spinozzi ha ricordato anche che i BTP a tre anni hanno offerto in media un rendimento pari al 2,4% dal 2000. L’effetto Draghi è già in atto. E con tassi così bassi, anche gli strategist di ING hanno espresso una opinione simile, in una nota riportata da Reuters:

“Visto l’ottimismo prevalente che circonda l’Italia, i tassi dell’euro area di lungo termine potrebbero continuare ad assistere a un ulteriore irrigidimento della curva, con l’Italia che potrebbe valutare l’opportunità di lanciare questo mese un nuovo bond a scadenza ultra-lunga”.