Intesa Sanpaolo vince palma d’oro dividendi, M&A paga già cedole. Il rendimento più alto tra banche Big di Italia e Spagna

A maggior ragione dopo la pubblicazione della trimestrale e del bilancio relativo all’intero anno 2020, Intesa SanPaolo continua a confermarsi la scelta preferita degli analisti che hanno una copertura sui titoli del settore bancario europeo.

“Intesa SanPaolo rimane la nostra top pick – si legge nel report sulle banche del Sud Europa firmato da Credit Suisse – visto che anticipiamo sinergie incrementali dall’integrazione con Ubi Banca e un payout ratio più elevato di quello del 70% previsto per quest’anno dalla banca italiana”.

Il titolo del report è più che indicativo: “Southern European Banks Offence is the new defence: M&A already paying dividends, with ISP and CABK our preferred stocks”.

Tradotto: “Banche del Sud Europa: l’offesa è la nuova forma di difesa. L’M&A (leggi risiko bancario) sta pagando già i dividendi, e Intesa SanPaolo e CaixaBank sono i nostri titoli preferiti”.

Entrambe le banche, di fatto, sono passate dalle parole ai fatti, lanciando per prime una nuova era di consolidamento bancario in Europa, la prima inglobando Ubi Banca, la seconda acquistando la rivale domestica Bankia, e dando così vita alla banca più grande della Spagna.

Credit Suisse vuole rimarcare come proprio la crescita attesa dalle sinergie legate alle fusioni consentirà agli istituti, uno italiano e l’altro spagnolo, di essere più generosi con gli azionisti, dopo la fine del lungo periodo di digiuno-magra delle cedole imposto dalla Bce.

Dividend yield da sogno per Intesa SanPaolo?

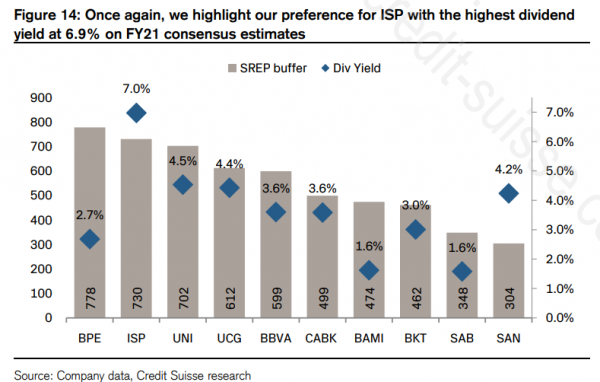

Secondo i calcoli degli analisti del colosso bancario svizzero, tra le banche del Sud Europa, il rendimento da dividendo più alto sarà quello di Intesa SanPaolo, pari al 7%.

Non solo: presupponendo che alla banca verrà consentito, da parte della Bce, di pagare tutte le cedole del 2020 e l’interim del 2021, il rendimento dell’anno prossimo potrebbe essere pari a 19 centesimi di euro, praticamente un aumento del rendimento del 9,2%.

Praticamente, gli analisti di Credit Suisse ritengono che Intesa SanPaolo abbia tutti i requisiti per concedere ai suoi soci una vera e propria abbuffata di dividendi , dopo il digiuno che è stato imposto dalla Bce, prevedendo anche un payout ratio superiore al 70% indicato dalla banca gestita da Carlo Messina. (Vale la pena ricordare che il payout ratio rappresenta la proporzione degli utili che una società distribuisce agli azionisti sotto forma di dividendi, espressa come percentuale rispetto agli utili totali della società stessa).

Praticamente, gli analisti di Credit Suisse ritengono che Intesa SanPaolo abbia tutti i requisiti per concedere ai suoi soci una vera e propria abbuffata di dividendi , dopo il digiuno che è stato imposto dalla Bce, prevedendo anche un payout ratio superiore al 70% indicato dalla banca gestita da Carlo Messina. (Vale la pena ricordare che il payout ratio rappresenta la proporzione degli utili che una società distribuisce agli azionisti sotto forma di dividendi, espressa come percentuale rispetto agli utili totali della società stessa).

La Bce ha ritirato il congelamento dei dividendi deciso nel marzo del 2020 a causa della pandemia coronavirus Covid-19 alla fine di dicembre, anche se non del tutto.

Pesanti limitazioni rimarranno in essere, fino a settembre di quest’anno: oltre al credit crunch, la Bce teme infatti anche un vero e proprio tsunami di NPL-crediti deteriorati.

Leggi anche Le stime delle cedole più generose del Ftse Mib

Intesa: oltre all’M&A asso nella manica è la diversificazione

Intesa SanPaolo si conferma di nuovo la preferita di una banca d’affari, dopo il giudizio e l’outlook positivi che sono stati snocciolati dagli esperti di Barclays.

“Il modello di diversificazione di business di Intesa SanPaolo (che ha colpito positivamente anche S&P Global Ratings), ancora una volta, ha dato un sostegno in un contesto di tassi di interesse più bassi per un arco temporale più lungo, con la sua integrazione verticale che si tradurrà in una traiettoria di crescita più sostenibile – rimarcano gli analisti di Credit Suisse.

Il report presenta un paragone tra le diverse banche spagnole e italiane, a seguito della carrellata delle trimestrali.

Il report presenta un paragone tra le diverse banche spagnole e italiane, a seguito della carrellata delle trimestrali.

In particolare, gli accantonamenti effettuati dagli istituti a fronte delle perdite sui crediti sono stati diversi tra banche come Bankia, Caixabank, BBVA, Banco, Santander, Bper e UniCredit: nel caso di queste banche, tutte hanno concluso il trimestre con un costo del rischio minore, mentre su tal fronte, tra le italiane, Banco BPM ha deluso le attese.

In particolare, gli accantonamenti effettuati dagli istituti a fronte delle perdite sui crediti sono stati diversi tra banche come Bankia, Caixabank, BBVA, Banco, Santander, Bper e UniCredit: nel caso di queste banche, tutte hanno concluso il trimestre con un costo del rischio minore, mentre su tal fronte, tra le italiane, Banco BPM ha deluso le attese.

Nel caso di Intesa SanPaolo, “nonostante gli straordinari accantonamenti iscritti a bilancio legati al processo annunciato di pulizia del bilancio dagli NPL, le svalutazioni dei crediti si sono attestate a un valore inferiore del 18% rispetto a quanto anticipato, fattore che ha permesso che il costo del rischio annuale rimanesse entro i target stabiliti dai vertici, a fronte del miglioramento dell’NPL ratio della banca”.

Nella tabella vengono incluse tra le spagnole anche Banco Sabadell (SABE) , Unicaja Banco (UNI), Liberbank (LBK), Bankinter (BKT).

Tra le italiane oggetto di ‘coverage’ ci sono per l’appunto Intesa SanPaolo (ISP), UniCredit (UCG), Bper (BPE) e Banco BPM (BAMI).

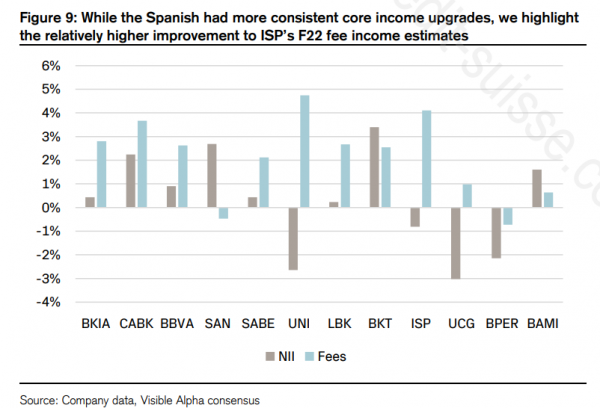

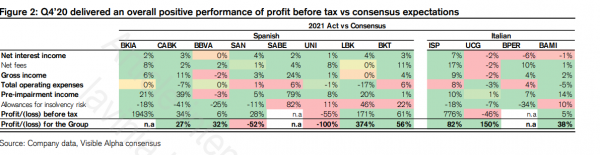

In generale, Credit Suisse “mette in evidenza la performance complessivamente positiva dei profitti (delle banche) al lordo delle tasse, rispetto alle attese del consensus”, spiegando che i risultati migliori delle previsioni sono stati alimentati “principalmente dai fatturati core, a differenza del terzo trimestre del 2020, quando il principale focus era stato sugli accantonamenti. L’unica eccezione a questo trend è stata UniCredit. Le banche spagnole hanno fatto meglio (di quelle italiane) riguardo al margine netto di interesse, mentre Intesa SanPaolo ha sorpreso con la crescita più forte delle entrate provenienti dalle commissioni”.

Gli analisti parlano in generale di un miglioramento dell’outlook del settore nel Sud Europa relativo al 2021 grazie, anche, alle “aspettative sui costi“, che “rimangono ampiamente omogenee, visto che la maggior parte delle banche prevede una flessione su base annua (dei costi stessi), mentre vanno avanti con i loro processi di risanamento e/o con il miglioramento dei target delle loro sinergie. Fattore importante – sottolineano ancora-, il migliore outlook si è tradotto in una revisione al rialzo delle stime sull’eps (utile per azione), in media, del 2%, per le banche che copriamo”.

I titoli coperti da Credit Suisse del Sud Europa sono: Bankia, Caixabank, BBVA, Banco Santander, Bper, UniCredit, Intesa SanPaolo, Banco Sabadell, Unicaja Banco, Liberbank, Bankinter, Banco BPM.

Intesa SanPaolo VS UniCredit

“Il margine netto di interesse di Intesa SanPaolo e il fatturato delle attività assicurative sono state sorprese positive (rispettivamente 7% e 2% superiori al consensus), sebbene siano state le commissioni a rimanere il focus chiave nel trimestre (17% al di sopra del consensus). Diverso il caso di UniCredit, “il cui margine di interesse e le cui commissioni hanno disatteso le stime”. Inoltre, “nonostante i costi inferiori, la banca ha fatto i conti con volumi di prestiti minori e a una pressione sui margini”.

Detto questo, riguardo alla qualità degli attivi, Credit Suisse mette in evidenza il tasso di copertura più alto degli NPL (crediti deteriorati) di UniCredit tra le banche del Sud Europa. Un tasso che conferma la maxi pulizia di bilancio su cui si è focalizzato l’ex ceo francese Jean-Pierre Mustier, che ha detto ufficialmente addio alla sua carica di numero uno di UniCredit in occasione della presentazione dell’ultimo bilancio della banca (che ha messo in evidenza una forte perdita).

Il valore del tasso di copertura (di Piazza Gae Aulenti) rappresenta ben il 40% del CET1 della banca –fanno notare gli analisti di Credit Suisse- Intesa SanPaolo è caratterizzata invece da “un NPL ratio più alto e da una copertura minore sebbene, storicamente, la banca abbia riportato un costo del rischio su base cumulativa inferiore, e dunque potrebbe essere giustificata. Nonostante questo, il fatto che la guidance dei vertici sul costo del rischio del 2021 rimanga superiore ai livelli precedenti l’esplosione della pandemia anticipa ulteriori aumenti degli accantonamenti”.

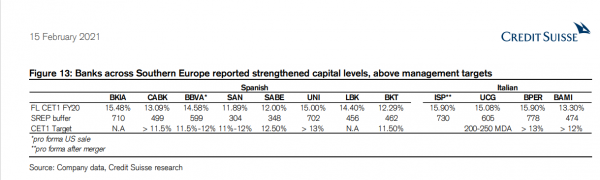

Sul fronte dei capitali, è indubbio che, “dopo un anno di restrizioni (imposte dalla Bce) che hanno sospeso l’erogazione dei dividendi e successivamente limitato i piani di distribuzione, le banche dell’Europa del Sud hanno riportato livelli di capitali robusti e rafforzati. I risultati del quarto trimestre del 2020 migliori delle attese hanno continuato a far crescere inoltre i cuscinetti SREP, e tutte le banche hanno superato i target sul CET 1″. Inoltre, “sebbene pronte a pagare un massimo di payout pari al 15% degli utili combinati relativi agli anni fiscali 2019 e 2020, i vertici (degli istituti) hanno reiterato il loro impegno a tornare ai loro piani di distribuzione dei capitali in eccesso, in attesa del via libera della Bce”.

In particolare “in Italia, i progressi di capitale rimangono il fattore chiave per Intesa SanPaolo; su base fully loaded, il CET 1 della banca ora si attesta al 15,4%, o al 15,9% pro-forma con lo smobilizzo delle filiali a Bper atteso per la fine di quest’anno. I vertici (di Intesa) prevedono che il fully loaded CET1 rimarrà superiore al 13% (o al 12% se non si tengono in considerazione l’assorbimento delle DTA), anche coniderando la politica dei dividendi che ha reiterato un payout ratio pari al 70%”.

Su UniCredit, gli analisti credono che “la banca continuerà a generare capitale con dividendi cash al 30% e una politica di buyback al 20%. D’altra parte, il cuscinetto di liquidità (Mda buffer) si attesta a 605 punti base, permettendo alla banca di rimanere in tal senso ben al di sopra del target reiterato di 200-250 punti base”.

Su UniCredit, gli analisti credono che “la banca continuerà a generare capitale con dividendi cash al 30% e una politica di buyback al 20%. D’altra parte, il cuscinetto di liquidità (Mda buffer) si attesta a 605 punti base, permettendo alla banca di rimanere in tal senso ben al di sopra del target reiterato di 200-250 punti base”.

E’ vero però che “attendiamo chiarezza sulla strategia di allocazione di capitale dopo aprile (quando si insedierà a tutti gli effetti il nuovo ad Andrea Orcel e magari si capirà in modo più chiaro cosa vorrà fare l’istituto con il dossier Mps, tra i più scottanti del governo Draghi)”. In questa situazione di limbo, “crediamo che l’outlook incerto rischi di essere uno svantaggio (per la banca di Piazza Gae Alenti) rispetto alle rivali ben capitalizzate”.

Alert da parametri più rigidi stress test. Rating e target price

Credit Suisse avverte tuttavia che “i nuovi parametri più severi che saranno utilizzati negli stress test sulle banche e che sono stati recentemente riportati dall’EBA potrebbero incidere sul potenziale di ripresa dei dividendi e sul ritorno del capitale in eccesso a seguito del settembre del 2021, all’interno del settore”.

Di fatto, lo scorso 29 gennaio l‘EBA, ovvero l’Autorità Bancaria europea, ha lanciato gli stress test su 50 banche, che rappresentano il 70% di tutti gli asset bancari dell’Unione europea. I risultati verranno pubblicati entro il luglio del 2021.

Gli analisti di Credit Suisse ribadiscono il rating “outperform” sul titolo Intesa SanPaolo e scrivono che, “per arrivare al nostro target price di 2,50 euro, valutiamo Intesa SanPaolo sulla base di una valutazione somma delle parti, presupponendo un RoTE del gruppo pari al 10,5% e un tasso di crescita dello 0,7%, senza fare alcun aggiustamento sulla posizione di capitale” dell’istituto.

“I rischi al nostro rating outperform e al target price di 2,5 euro includono: 1) una crisi economica prolungata successiva alla pandemia Covid che vada al di là dell’anno 2020 e che si traduca in rischi al ribasso sulle nostre stime di svalutazione. 2) il peggioramento della situazione politica, sia nazionale che dell’Eurozona, che rialimenti le preoccupazioni sul potenziale di una Italexit“.

Su UniCredit, si legge:

“Valutiamo UniCredit sulla base di una valutazione somma delle parti, presupponendo un RoTE del gruppo pari al 5,3%, un CoE dell’11,3% e un tasso di crescita dell’1%, senza fare alcun aggiustamento sulla posizione di capitale” dell’istituto. Arriviamo a un target price di 8,8 euro, che aiuta ad avallare il nostro rating ‘neutral'”.

Nel citare i rischi “al nostro rating neutral e al target price di 8,8 euro”, gli analisti scrivono che, “nonostante rimaniamo convinti del fatto che i problemi sulla qualità degli asset non rappresentino un forte rischio, ci interroghiamo sul potenziale di crescita del fatturato, a seguito del peggioramento dell’outlook sul margine netto di interesse e sulle commissioni. Siamo cauti sull’esposizione della banca verso l’area CEE (dei paesi dell’Europa centrale e orientale), dove ci aspettiamo di assistere a ulteriori pressioni”.