Netflix spinge su pubblicità e contenuti, Morgan Stanley vede il titolo a $850

Nel panorama incerto dello streaming video, Netflix rappresenta “sia un motore, sia un beneficiario della rivoluzione del settore”. Lo affermano gli analisti di Morgan Stanley, confermando il giudizio overweight sul titolo e rilanciando le stime di crescita a doppia cifra fino al 2025 e potenzialmente oltre.

Netflix punta su pubblicità e nuovi contenuti per continuare a crescere

Il giudizio overweight riflette la visione secondo cui Netflix rimane su un percorso di crescita di lungo periodo, beneficiando di una forte execution e di una continua innovazione. Tra i fattori a sostegno dello sviluppo, Morgan Stanley cita una spesa più efficiente, i nuovi contenuti verticali e la stretta sulla condivisione delle password. A questi si aggiungono nuove opzioni interessanti, come i piani con pubblicità, i giochi e gli sport (tra cui Olimpiadi, NFL e WWE, con eventi live). Il tutto, in uno scenario nel quale i concorrenti stanno perdendo terreno.

Dopo i risultati del primo trimestre, secondo la banca d’affari, Netflix è ben impostata per garantire una crescita del fatturato a due cifre nel 2024 e nel 2025, con un supporto dalla pubblicità esteso anche oltre il prossimo esercizio e con una forte leva operativa.

Ricordiamo che Netflix ha recentemente annunciato di aver raggiunto 40 milioni di utenti attivi mensili (MAU, ‘monthly active users’) del piano pubblicitario, in forte aumento dai 15 milioni di novembre e in crescita di 35 milioni rispetto a un anno fa.

Per Morgan Stanley, Netflix vale $850

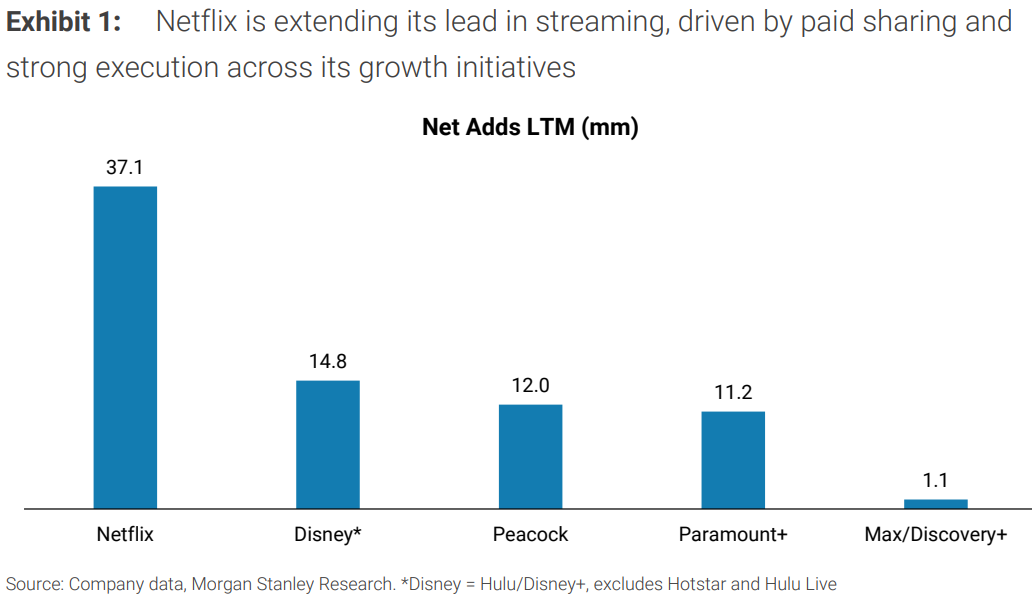

Da inizio anno, Netflix ha guadagnato circa il 34%, un rialzo che secondo Morgan Stanley è legato più alla ” forte execution operativa che alle tendenze del settore”.

Per l’analista Benjamin Swinburne, il titolo della società di streaming può apprezzarsi ancora del 30%, fino a 850 dollari. Il target price presuppone un aumento di oltre 30 milioni di abbonati netti quest’anno, con una continua crescita double digit dei ricavi grazie alla pubblicità e alla repressione sulla condivisione delle password.

La principale criticità riguarda il fatto che l’accelerazione legata al giro di vite sulle credenziali di accesso è destinata ad esaurirsi nei prossimi trimestri. In ogni caso, Netflix sta espandendo il proprio vantaggio competitivo nei confronti dei rivali, in un panorama caratterizzato da alti livelli di disruption. Disney ha raggiunto per la prima volta la redditività dello streaming, ma il futuro rimane incerto, in termini di potenziale profitto a lungo termine.

Anche Evercore promuove Netflix

Nel frattempo, anche Evercore ISI ha ribadito il rating buy e aumentato il suo obiettivo di prezzo di $50 a $700. “Netflix è nella posizione più forte mai vista dal punto di vista finanziario, fondamentale e competitivo”, afferma l’analista Mahaney. “Vediamo negli eventi live e nei giochi due opportunità di guadagno a lungo termine molto promettenti”. Inoltre, ha citato il prossimo arrivo della serie ‘Squid Games II’, dopo il grande successo della prima stagione.

Secondo un sondaggio della stessa Evercorse, condotto su 1.300 utenti Netflix negli Stati Uniti, il churn rate sta rallentando, con il 35% degli intervistati pronto a disiscriversi nei prossimi tre mesi (in calo del 3% su base trimestrale), mentre la penetrazione di mercato è pari al 57%, rispetto al 55% di Amazon e al 47% di YouTube.

Più cauti gli altri analisti

Il prezzo obiettivo fissato da Morgan Stanley (così come quello di Evercore) è molto più elevato rispetto alla media dei target price degli analisti che seguono Netflix. Secondo i dati di Bloomberg, la valutazione media tra i 45 studi più recenti è pari a 647 dollari, leggermente al di sotto dei 654,6 dollari della chiusura di ieri.

Le raccomandazioni sul titolo sono prevalentemente positive, con 40 giudizi “buy”, 17 “hold” e soli 3 “sell”.