Banche italiane: la view di Morgan Stanley con tagli tassi Bce. Intesa e Mediobanca “top picks”

Morgan Stanley ha pubblicato una nuova ricerca sulle banche italiane, nella quale analizza l’impatto dello scenario macroeconomico in evoluzione, dopo il primo taglio dei tassi effettuato la scorsa settimana dalla Bce. In un settore europeo che rimane “attractive”, gli istituti italiani dimostrano un’elevata resilienza. La banca d’affari alza i target price su Intesa Sanpaolo, Unicredit, Mediobanca e Banco Bpm, anche se quest’ultima viene declassata a Equal-weight. Ecco i principali spunti emersi dal report di Morgan Stanley.

CoE banche in calo, premio al rischio sopra la media con volatilità spread

Il primo, storico, taglio dei tassi da parte della Bce dovrebbe aprire la strada ad un progressivo allentamento monetario. Come sottolineato da Christine Lagarde e colleghi del Consiglio direttivo, la strada è tutt’altro che predefinita. Le tempistiche dei tagli dipenderanno dai dati e il costo del denaro rimarrà su livelli restrittivi fintanto che non ci saranno segnali concreti di una discesa dell’inflazione verso il target del 2% fissato dall’istituto di Francoforte.

Gli esperti di Morgan Stanley prevedono un secondo taglio a settembre ed una compressione del cost of equity (il costo del capitale proprio) per le banche italiane, nel contesto di tassi più bassi.

Nel frattempo, dovremmo però assistere ad un ampliamento dei differenziali di rendimento sui titoli sovrani italiani, quindi dello spread Btp-Bund, dagli attuali 130-140 bp a 170 bp entro il terzo trimestre. Tenendo conto di questa volatilità e di una visione macroeconomica deteriorata, gli strategist prevedono un premio per il rischio più elevato per le banche italiane.

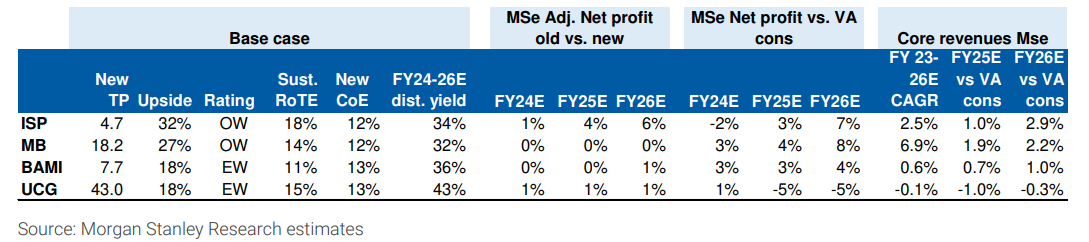

Nel complesso, Morgan Stanley riduce la stima sul CoE delle banche italiane di circa 100 punti base, mantenendola tuttavia al di sopra della media delle banche europee.

Margini di interesse sotto pressione

Lo scenario di tassi più bassi prefigura una debolezza dei margini di interesse (NII) per le banche italiane. Pertanto, Morgan Stanley ribadisce la preferenza per gli istituti con ricavi core diversificati e una crescita delle commissioni in grado di sostenere la generazione e la distribuzione di capitale.

Il quadro che si sta materializzando sottolinea dunque la visione costruttiva della banca d’affari in merito alla liquidità destinata a riversarsi nelle masse gestite e nei prodotti assicurativi, che il consensus sta sottovalutando.

All’interno degli istituti italiani coperti da Morgan Stanley, Intesa Sanpaolo e Mediobanca sono quelli con il profilo più interessante in termini di commissioni e flussi diversificati di ricavi nel triennio 2024-26.

I target price di Morgan Stanley sulle banche italiane

Tenendo conto del rialzo delle stime sulle commissioni e del CoE più basso, Morgan Stanley alza i target price per le banche italiane di circa l’8-10%.

Intesa Sanpaolo e Mediobanca, con un prezzo obiettivo rispettivamente pari a €4,7 (in rialzo da €4,2) e €18,2 (rivisto da €16,9) presentano il potenziale rialzista più elevato, intorno al 30%. Per quanto riguarda Unicredit (Euqal-weight), il tp viene aumentato da €40 a €43.

Più tiepido il giudizio su Banco Bpm, declassata da Overweight a Equal-weight, con un target price di €7,7 euro (aumentato da €7,1) e un upside potenziale più limitato, circa il 20%. Questo, prevalentemente a causa delle minori commissioni, che determinano un previsto calo dei ricavi pari all’1% nel 2025 – rispetto al +1% del settore – oltre a un modesto rialzo degli utili attesi.

Intesa Sanpaolo e Mediobanca tra le Top Picks

Intesa Sanpaolo

viene inclusa tra le Top Picks europee di Morgan Stanley, seconda banca italiana insieme a Mediobanca.

La banca d’affari si dice “sempre più positiva sulla crescita delle commissioni” di Intesa, la più elevata tra le banche italiane sotto copertura, che andrà a compensare le pressioni sul margine di interesse. Le previsioni di Morgan Stanley sulle fee di Intesa superano del 4% il consensus.

Gli strategist ribadiscono inoltre la view costruttiva su Mediobanca, grazie alla resilienza del NII e ai flussi di ricavi diversificati, che comprendono le commissioni di gestione patrimoniale e di investment banking, oltre al contributo materiale della partecipazione del 13% in Generali.