Italia e passività Target 2, dopo JP Morgan allarme fuga depositi da Goldman Sachs

Allarme fuga depositi in Italia, a certificarlo è di nuovo il Target 2, mentre le tensioni tra Roma e Bruxelles sembrano appianarsi, con il governo M5S-Lega che apre alla possibilità di introdurre modifiche alla manovra.

Il quotidiano Repubblica riporta che nell’esecutivo giallo-verde si starebbe pensando di far scendere il target sul rapporto deficit-Pil, fissato nel NaDef e ripreso dalla manovra, dal 2,4% al 2,2%. Una tale riduzione libererebbe 3,4 miliardi dai 37 miliardi del valore complessivo della legge di bilancio (di cui 22 in deficit).

A essere sacrificati sarebbero quota 100 e il reddito di cittadinanza, come anticipato anche da Il Sole 24 Ore: le due misure chiave del governo Conte verrebbero rinviate, diventando operative non più a inizio anno ma ad aprile.

Lo stesso vicepremier, leader della Lega e ministro dell’Interno Matteo Salvini, in un’intervista rilasciata all’agenzia di stampa AdnKronos, ha confermato che quel target del 2,4% non è intoccabile:

“Penso nessuno sia attaccato a quello, se c’è una manovra che fa crescere il Paese può essere il 2,2 o il 2,6… non è problema di decimali, è un problema di serietà e concretezza”.

“Non vogliamo litigare con nessuno ma chiediamo solo di poter fare quello che gli italiani ci chiedono”, ha detto Salvini.

Tuttavia, non manca giorno in cui qualche strategist o società finanziaria non metta in evidenza le sfide che l’Italia è costretta ad affrontare.

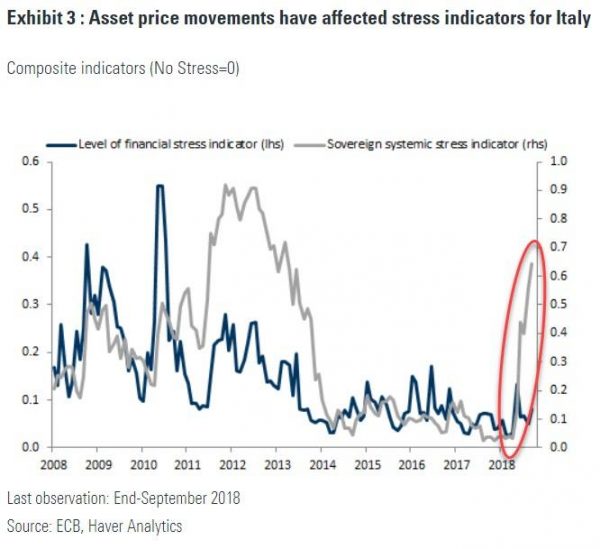

Questa volta a lanciare un alert, tra l’altro sulla fuga dei depositi e sulla base del parametro Target 2, è un’analisi di Goldman Sachs, in una situazione in cui lo stress finanziario dell’Italia rimane comunque elevato.

Già lo scorso giugno, JP Morgan aveva fatto notare come gli italiani avessero iniziato a trasferire i loro risparmi nelle banche straniere.

Già lo scorso giugno, JP Morgan aveva fatto notare come gli italiani avessero iniziato a trasferire i loro risparmi nelle banche straniere.

Il Target 2 rappresenta le passività in questo caso dell’Italia sul sistema di pagamento dell’Eurosistema e l’analista di JP Morgan aveva fatto notare come già da allora l’aumento delle passività Target 2 fosse stato accompagnato in larga parte da un calo dei depositi dalle MFI (Monetary Financial Institutions), ovvero, stando alla definizione della Banca centrale europea, dalle istituzioni che includono le banche centrali, le banche nazionali e altri istituti finanziari che ricevono depositi da entità diverse dalle MFI.

Ora gli economisti di Goldman Sachs tornano sull’argomento ricordando come, contrariamente ai casi di Spagna e Portogallo, le passività Target 2 dell’Italia siano aumentate ogni mese da quando la nascita del governo M5S-Lega ha iniziato ad alimentare tensioni sui mercati.

In totale, le passività Target 2 dei paesi periferici del Sud Europa (Italia, Spagna e Portogallo) sono salite a 957 miliardi.

Goldman Sachs spiega che l’evoluzione degli squilibri relativi al Target 2 possono essere provocati da due diversi fattori, uno maligno e l’altro benigno.

Quello maligno riflette di norma un atteggiamento di “flight to quality”, ovvero di fuga verso gli asset considerati più di qualità: ciò si verifica, per esempio, nel caso in cui i depositi abbandonano le banche dei paesi periferici più deboli approdando nelle banche dei paesi core che appaiono più solide. A far scattare la fuga dei depositi, possono essere i timori sulla solidità finanziaria di un determinato sistema bancario e/o i rischi percepiti di un break up dell’Unione monetaria.

Il fattore che condiziona le variazioni del Target 2 e che viene considerato invece benigno è quello in cui la banca centrale (Bce in questo caso) acquista asset da banche che possiedono liquidità in altri paesi dell’Eurozona (per esempio, di una banca non facente parte dell’area euro, che ha una unità europea in Germania o Olanda). In questo caso gli acquisti di asset contribuiscono ad aumentare le passività Target 2 dei paesi europei interessati.

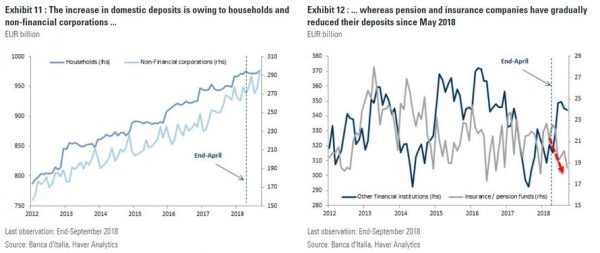

Il punto è che dai dati riportati da Goldman Sachs (come nel grafico 12), risulta che dallo scorso maggio e in un contesto di crescente volatilità, si è verificata in Italia una fuga di depositi dalle compagnie assicurative e da altre istituzioni finanziarie.

Il punto è che dai dati riportati da Goldman Sachs (come nel grafico 12), risulta che dallo scorso maggio e in un contesto di crescente volatilità, si è verificata in Italia una fuga di depositi dalle compagnie assicurative e da altre istituzioni finanziarie.

Tra l’altro, Goldman conclude che gli ultimi dati riportati in questa analisi sono precedenti alle tensioni esplose tra l’Italia e le autorità Ue in merito alla legge di bilancio del 2019.

“Ciò implica, a nostro avviso, che esiste un rischio reale che, nell’arco dei prossimi mesi, assisteremo a un aumento delle passività Target 2 che sarà dovuto più alle forze maligne che a quelle benigne”.