Dipendenza dai tassi Btp mette nei guai le banche italiane, rapporto shock di Oliver Wyman: modelli business vanno stravolti

Le banche italiane rischiano di pagare a caro prezzo il forte recupero dei Btp nel corso dell’ultimo anno. I tassi ai minimi hanno compresso i ritorni sui titoli di debito e non è un caso che il rally d’autunno del settore sia coinciso con il riallargarsi dei rendimenti negli ultimi 2 mesi e mezzo rispetto ai minimi storici toccati dal Btp decennale a 0,805% a inizio settembre.

Ad oggi i titoli di stato, che rappresentano una componente significativa degli attivi delle banche italiane, vedono la presenza di tassi negativi per circa il 70% di quelli emessi nell’Eurozona; per avere rendimenti positivi è necessario aumentare significativamente la durata (4 anni per i titoli pubblici italiani, 16 anni per quelli francesi, oltre 30 per quelli tedeschi). E’ c’è chi vede il prossimo anno l’approdo a quota zero anche del Btp a 10 anni.

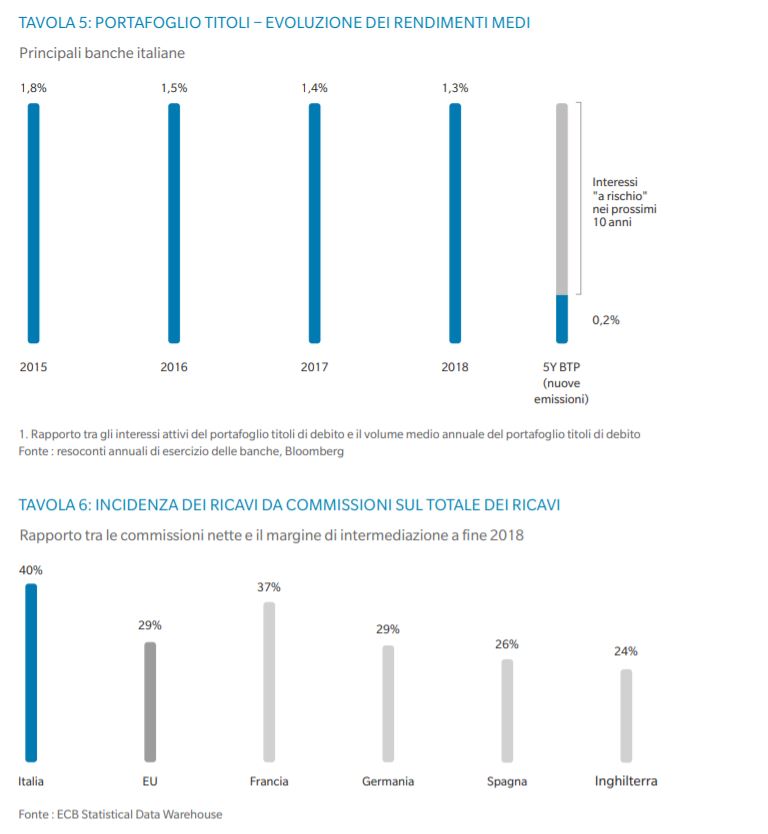

Il Rapporto Oliver Wyman sulle banche italiane vede come diretta conseguenza dei tassi più bassi una forte riduzione del margine di interesse del 5%: nel 2018 le cedole obbligazionarie rappresentavano il 17% del margine di interesse delle banche italiane, che si confronta con il 10% circa per le altre banche in Europa – senza contare i connessi ricavi da trading. A fine 2018, il ritorno generato dallo stock dei titoli di debito delle banche italiane era superiore all’1,3%, con una durata media di circa 4 anni, a fronte di nuove emissioni che, a partire da giugno 2019, hanno fatto registrare rendimenti a 5 anni pari a circa lo 0,2%. A parità di rischiosità e di duration, nel 2023 tale compressione dei rendimenti sarà completamente riflessa nel margine di interessi”.

Oliver Wyman ipotizza che le banche saranno costrette a i tagli dei costi per 5 miliardi di euro nelle banche italiane nei prossimi anni per sostenere la redditività. Tagli che corrisponderebbero a circa 70.000 dipendenti in meno e a 7.000 filiali chiuse nel corso dei prossimi 5 anni.

Consolidamento non basterà, ecco le tre discontinuità proposte da OW

Il rapporto ritiene che il consolidamento attraverso fusioni tra banche è un passaggio obbligato ma non sarà sufficiente a ridare slancio al settore. Lo studio, intitolato “banche italiane su un piano inclinato”, evidenzia tre discontinuità non più rimandabili: una decisa discontinuità nei modelli di business, per allineare la base dei costi ai ricavi disponibili, una gestione più sofisticata, dinamica e proattiva della struttura del bilancio, degli attivi e dei passivi, e, infine, l’adozione di advanced analytics e del digitale nel processo del credito – dalle politiche creditizie, all’erogazione, al monitoraggio e al recupero.

Le banche che hanno fatto scelte di posizionamento strategico più lungimiranti, rimarca il report, riescono ad esprimere una creazione di valore maggiormente sostenibile. “La focalizzazione sui business di wealth management/bancassurance da un lato e sul credito retail dall’altro ha offerto negli ultimi anni (e continuerà ad offrire) cost/income, ritorni sul capitale e livelli di assorbimento patrimoniale sostanzialmente migliori del classico business di banca commerciale universale”. Il lungo approfondimento curato da Claudio Torcellan e Giovanni Viani, rimarca come nel wealth management, le banche dovranno investire su strategie di nuova generazione che includano la graduale trasformazione del proprio modello di business dal semplice collocamento a servizi di advisory, più simili all’offerta delle reti di consulenti finanziari evolute. Queste nuove strategie dovranno essere accompagnate da modelli di pricing sempre meno legati all’andamento dei mercati.

Abi: vengono proposte soluzione estremamente semplicistiche

Un rapporto shock che ha provocato subito la reazione dell’Abi. L’associazione delle banche tricolori guidata da Antonio Patuelli si riserva di analizzare nel dettaglio lo studio riportato ieri dal Il Sole 24 Ore, ma intanto asserisce con decisione che i numeri indicati nel rapporto, che replicano quelli diffusi lo scorso anno dalla stessa società di consulenza con uno studio analogo, appaiono rappresentare “proposte di soluzione estremamente semplicistiche e non condivisibili, che non riconoscono i progressi realizzati dal settore anche con grande responsabilità sociale, omologano con una ricetta unica un settore ampiamente diversificato”. A tal riguardo, l’Abi ha ricordato come le banche in Italia, anche nel recente passato, abbiano dato prova di saper affrontare momenti non facili, gestendo con grande attenzione, anche sociale, le possibili ricadute sui lavoratori, individuando insieme alle organizzazioni sindacali le migliori soluzioni su base volontaria.

Critica la posizione anche del sindacato Fabi. “I sindacati e le banche devono risolversi i problemi da soli, senza strumentali interferenze esterne – commenta oggi su Il Sole 24 Ore il segretario generale della Fabi, Lando Maria Sileoni – . Gli strumenti a disposizione, come il Fondo esuberi su base volontaria e il fondo per l’occupazione giovanile, finanziato da tutti i lavoratori bancari hanno evitato i licenziamenti e garantito nuova occupazione giovanile. Così sarà anche per il futuro”.

All’orizzonte la prossima settimana c’è il primo banco di prova con il nuovo piano di Unicredit (3 dicembre) con i rumor dei mesi scorsi che vedevano il rischio di maxi-esuberi fino a 10 mila posti. Per quanto rigurda Carige è stato invece raggiunto un accordo con i sindacati per esuberi pari a 680 unità (dalle 800 precedentemente indicate), mentre risulta ancora da chiarire la situazione della crisi della Banca Popolare di Bari.